Mercati emergenti: gli utili e i fondamentali guidano la crescita dell’azionario nel lungo periodo

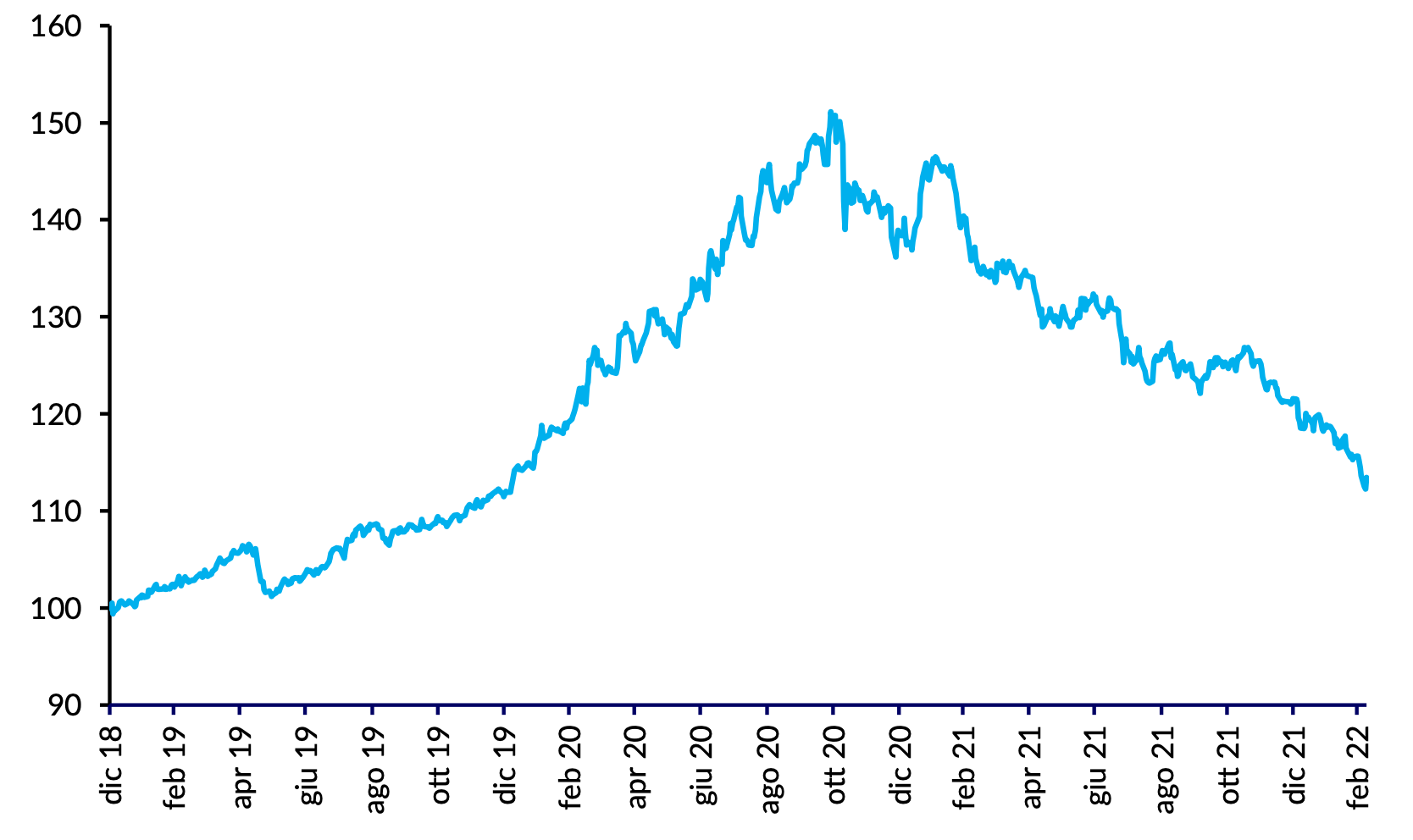

Dalla fine del terzo trimestre del 2021, i mercati emergenti hanno registrato una fase di elevata volatilità. Di recente abbiamo assistito a una significativa rotazione dallo stile growth a quello value (Figura 1).

Figura 1: Indice di rendimento totale MSCI Emerging Markets Growth-to-Value vs Total Return index (USD)

Fonte: MSCI, a febbraio 2022

Rassicura il fatto che abbiamo affrontato situazioni simili in passato e che la scelta di concentrarci sul nostro processo di investimento è stata cruciale per il nostro successo a lungo termine: verso la fine del 2016, all’indomani dell’elezione di Donald Trump, e nella seconda metà del 2018, sulla scia delle dichiarazioni in merito alle relazioni commerciali tra Stati Uniti e Cina, i timori a livello macroeconomico hanno messo in ombra la solidità dei fondamentali aziendali e i mercati azionari emergenti hanno registrato un’analoga rotazione dai titoli growth a quelli value. Questi sono stati i soli periodi nella storia della nostra strategia in cui la mitigazione del rischio di ribasso è stata poco efficace. Tuttavia, grazie all’enfasi sulla qualità e sulle valutazioni mantenuta anche durante questi periodi, ci siamo trovati nella posizione ideale per beneficiare della ripresa del mercato e delle successive fasi di sovraperformance nel 2017 e nel 2019, a riprova della validità del nostro approccio d’investimento.

In questo periodo, i mercati emergenti sono dominati dalla volatilità macroeconomica, che mette in ombra i fondamentali. Questa volatilità è il risultato di una varietà di eventi e questioni, compresa la stretta normativa in Cina, l’impatto delle politiche legate alla pandemia di Covid-19, il quadro macroeconomico brasiliano, i timori d’inflazione, l’inasprimento delle politiche monetarie e, più recentemente, l’invasione russa dell’Ucraina. Essendo investitori con approccio bottom-up, questa fase di volatilità è per noi impegnativa, ma restiamo fermamente convinti che siano gli utili a trainare i mercati azionari nel lungo periodo e che, sebbene la volatilità macro possa persistere nel breve termine, alla fine l’enfasi sui fondamentali sarà premiante.

In Cina abbiamo ritenuto che la reazione del mercato alla stretta normativa fosse eccessiva, dato che molte misure sembrano riflettere la lista dei desideri dei governi dei mercati sviluppati, come le norme antitrust o la limitazione delle pratiche monopolistiche e dell’uso dei dati dei consumatori da parte dei colossi tecnologici. Crediamo che si sia conclusa la prima fase di regolamentazione in cui il premio per il rischio azionario legato alla regolamentazione interna sembrava già scontato e si stia passando alla fase successiva, in cui le disposizioni regolamentari vengono applicate, che sarà probabilmente caratterizzata da una minore volatilità. Le misure politiche nel settore immobiliare stanno mostrando segni di allentamento, ad esempio per quanto riguarda la disponibilità di mutui, e ciò rappresenta un ulteriore elemento positivo. Inoltre, poiché il 2022 è un anno di elezioni per la Cina, prevediamo politiche monetarie e fiscali moderatamente accomodanti piuttosto che vaste misure di stimolo – vale a dire ciò che abbiamo visto finora. A nostro avviso, la politica “zero Covid” perseguita da Pechino ha frenato l’economia, e stiamo monitorando i progressi su questo fronte.

In Brasile, il contesto macroeconomico è stato particolarmente difficile nel 2021, e i timori per l’impatto della spesa legata alla pandemia sui conti pubblici, per l’inflazione e per i tassi d’interesse, uniti all’incertezza attorno alle elezioni, hanno pesato sul sentiment. Pur restando prudenti, date le turbolenze macroeconomiche e le loro ricadute sui singoli titoli, rimaniamo ottimisti sul Brasile nel lungo termine, alla luce dell’evoluzione dell’imprenditorialità e dei tipi di società e modelli di business in arrivo sul mercato. Le attuali valutazioni riflettono l’elevato rischio macroeconomico, che a nostro avviso è prossimo al picco. Riteniamo che la banca centrale abbia reagito in modo adeguato all’aumento dell’inflazione. È sufficiente guardare alla Turchia per osservare gli effetti della reazione opposta, ma l’azione dell’istituto centrale ha effettivamente frenato il mercato azionario. I segnali di un’imminente conclusione del ciclo di rialzo dei tassi di interesse, uniti ai commenti collaborativi di entrambi gli schieramenti, hanno attenuato i timori sulle elezioni. In retrospettiva, avremmo potuto ridurre prima il nostro sovrappeso sul Brasile lo scorso anno, ma è interessante notare che il mercato brasiliano ha messo a segno una delle migliori performance da inizio 2022.

Il conflitto russo-ucraino è indubbiamente un cigno nero. All’inizio del 2022, il nostro scenario di riferimento era una probabile annessione dell’Ucraina orientale, con la possibile adozione di sanzioni. Pertanto, a gennaio abbiamo chiuso la nostra posizione su Sberbank. Dopo l’invasione, abbiamo avviato il processo di chiusura dell’intera esposizione alla luce dei vincoli di liquidità e delle restrizioni di mercato. Fortunatamente, l’esposizione residua era modesta ed è stata successivamente svalutata (meno di 40 punti base). Come previsto, la Russia è stata recentemente esclusa dall’universo dei mercati emergenti.

È evidente che le variabili macroeconomiche pesano sul mercato nel breve termine, determinando un de-risking dell’universo investibile, con vendite che hanno causato ampi movimenti dei prezzi a livello di singole azioni. A sua volta, questo ha condotto a una performance azionaria deludente nel breve termine. Manteniamo il nostro focus sul nostro lavoro fondamentale e di valutazione. Il dopoguerra avrà un impatto sull’inflazione, spingendo al rialzo i prezzi dei generi alimentari e dei carburanti, con conseguenti pressioni sui consumatori sia nei mercati emergenti sia a livello globale. In questo contesto, stiamo rafforzando la nostra esposizione ai settori che beneficiano dell’inflazione, come i titoli finanziari e i produttori di materie prime; d’altro canto, continuiamo a concentrarci sulle opportunità di crescita strutturale, privilegiando un portafoglio “barbell” per beneficiare dell’attuale scenario. Ci siamo già trovati in questa situazione, e, sebbene essere nell’occhio del ciclone possa essere impegnativo, in periodi altrettanto volatili la nostra filosofia e il nostro processo d’investimento ci hanno guidato e alla fine hanno prevalso.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green