Il Regno Unito offre opportunità promettenti, non solo nelle materie prime

Il 2022 è iniziato all’insegna della volatilità: il conflitto in Ucraina ha creato una notevole turbolenza sui mercati del petrolio, accentuando le pressioni in atto nei mercati già alle prese con la situazione del Covid-19 e con i problemi delle catene di approvvigionamento. Pertanto, il primo trimestre 2022 si è caratterizzato per mercati ristretti guidati dalle materie prime e dal settore minerario (Figura 1).

Figura 1: Performance relativa del primo trimestre (%)

Tuttavia, vediamo nel Regno Unito molte più opportunità di quelle offerte dalle materie prime (e dalle banche). Nutriamo profonde riserve sulla natura imprevedibile dei prezzi delle commodity e non riteniamo di avere un vantaggio in quanto gestori attivi. Siamo dell’avviso che le azioni petrolifere siano spesso scambiate su base “mark-to-market” e che i dirigenti delle aziende abbiano scarsa visibilità sui comportamenti futuri; pertanto, gli investitori hanno pochi margini per prevedere l’andamento delle azioni.

Inoltre, nell’attuale rotazione di mercato la natura volatile delle materie prime è motivo di preoccupazione; sul lungo termine riteniamo che il petrolio conduca a una deflazione, offrendo solo un sollievo temporaneo dall’inflazione, così come che la maggior parte delle aziende del settore presenti una bassa redditività del capitale impiegato (ROCE) ed elevati oneri debitori e di spesa in conto capitale.

Nel team Azionario Regno Unito di Columbia Threadneedle ci proponiamo invece di generare alfa attraverso l’analisi bottom-up dei titoli azionari in aree in cui riteniamo di avere un reale vantaggio. Questo è il caso, ad esempio, del settore industriale, dove le molteplici leve che influenzano le imprese operanti al suo interno si prestano molto meglio a una corretta analisi fondamentale.

Impennata dei prezzi del petrolio

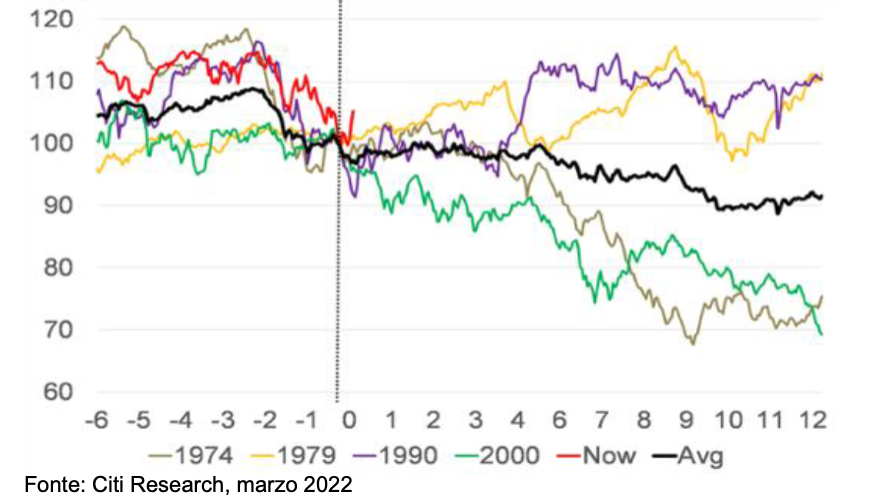

Ci preme sottolineare, tuttavia, che ogni shock petrolifero è diverso. In eventi passati in apparenza simili a quello di oggi, in cui cioè i prezzi del Brent hanno superato di due volte la loro media mobile a tre anni, l’indice ISM dei responsabili degli acquisti (PMI) statunitense è diminuito, segnalando una contrazione economica. L’attuale valore del PMI statunitense, invece, suggerisce un marcato dinamismo, che dovrebbe contribuire a limitare i danni. Quanto ai rendimenti azionari all’indomani di uno shock petrolifero, l’indice MSCI World è arretrato del 30% nei 12 mesi successivi ai picchi dei corsi petroliferi del 1974 e del 2000, ma ha segnato un rialzo del 10% nei 12 mesi successivi a quelli del 1979 e del 1990 (Figura 2). Uno shock petrolifero, quindi, non è sempre un male per le azioni.

Figura 2: Performance dell’MSCI AC World, sei mesi prima e 12 mesi dopo un picco dei corsi petroliferi

I titoli minerari non offrono in definitiva una buona copertura dall’inflazione

Il settore minerario, nel frattempo, ha sovraperformato il mercato più ampio del 20% negli ultimi tre mesi, ma di conseguenza è diventato ipercomprato e ha superato la sua media a 12 mesi. Questo rialzo è stato determinato ancora una volta dagli aggiornamenti sugli utili per azione “mark-to-market” che seguono l’impennata dei prezzi delle materie prime.

I mercati dei metalli possono offrire un certo grado di protezione a breve termine contro l’inflazione, ma la verità è che i prezzi – e quindi la domanda – di queste materie prime sono sensibili all’inizio di un mutamento sostanziale e sostenuto della politica monetaria della Federal Reserve. La stretta della Fed provocherà un aumento dei tassi reali, innalzando così il costo-opportunità delle materie prime, che sono prive di rendimento cedolare, rispetto ad altri attivi denominati in dollari che offrono invece rendimenti crescenti. È probabile quindi che gli investitori riducano la loro esposizione ai mercati delle materie prime, indipendentemente dal supporto fondamentale di cui potrebbero godere.

Tutto sommato, non crediamo che questo segni l’inizio di un superciclo; si tratta invece di un effetto reflazionistico post-recessione creato da un surplus di credito e dalla ricostituzione delle scorte a livello globale, che si scontra con una lenta reazione dell’offerta. Questi fenomeni durano di solito 12-18 mesi.

Pressioni sul costo della vita

La guerra in Ucraina ha provocato una significativa riduzione dell’esposizione al comparto bancario europeo e ad altri settori ciclici come auto, viaggi e tempo libero, e prodotti industriali. Se il conflitto prende una piega più costruttiva e lo scenario recessivo in Europa si allontana, ci aspettiamo un ritorno degli investimenti in queste aree.

Nonostante la fiducia dei consumatori sia in calo, rimangono numerosi motivi di ottimismo:

- I consumatori hanno rimborsato i debiti sulle loro carte di credito e i saldi in percentuale del PIL sono inferiori alla media di lungo periodo

- I risparmi lungo tutto lo spettro sono più elevati del livello pre-pandemia

- L’economia ha raggiunto la piena occupazione e i salari stanno salendo, in particolare ai livelli di reddito più bassi.

2022: motivi di ottimismo

Nel Regno Unito persistono opportunità di M&A e l’attività in entrata rimane a livelli record. Le enormi possibilità di arbitraggio valutativo continuano a suscitare l’interesse degli operatori di private equity e degli investitori esteri. Nel 2021 il Regno Unito ha registrato 12 operazioni del valore superiore a 500 milioni di dollari, il massimo dal 2007. Nonostante il conflitto in Ucraina, questa tendenza è destinata a proseguire. Anche se non si è giunti a un accordo, l’interesse non è scemato e gli attivi quotati nel Regno Unito continuano a richiamare molta attenzione. In conclusione, gli operatori dispongono ancora di abbondante liquidità e siamo convinti che continueranno a prendere di mira il mercato azionario britannico.

Tutto sommato, quindi, il Regno Unito si conferma un’alternativa affidabile rispetto ai mercati più affollati e sopravvalutati. La proliferazione dell’investimento passivo e quantitativo negli ultimi anni, insieme alla recente volatilità, ha creato opportunità per noi in qualità di stock-picker e proprietari di imprese. In quanto investitori pazienti e guidati dalle nostre convinzioni, continueremo a evitare le altalenanti strategie di trading basate sul momentum per concentrarci sui fondamentali societari e puntare a elevati rendimenti corretti per il rischio.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green