Cambia l’orientamento degli investitori rispetto alle prossime mosse delle banche centrali

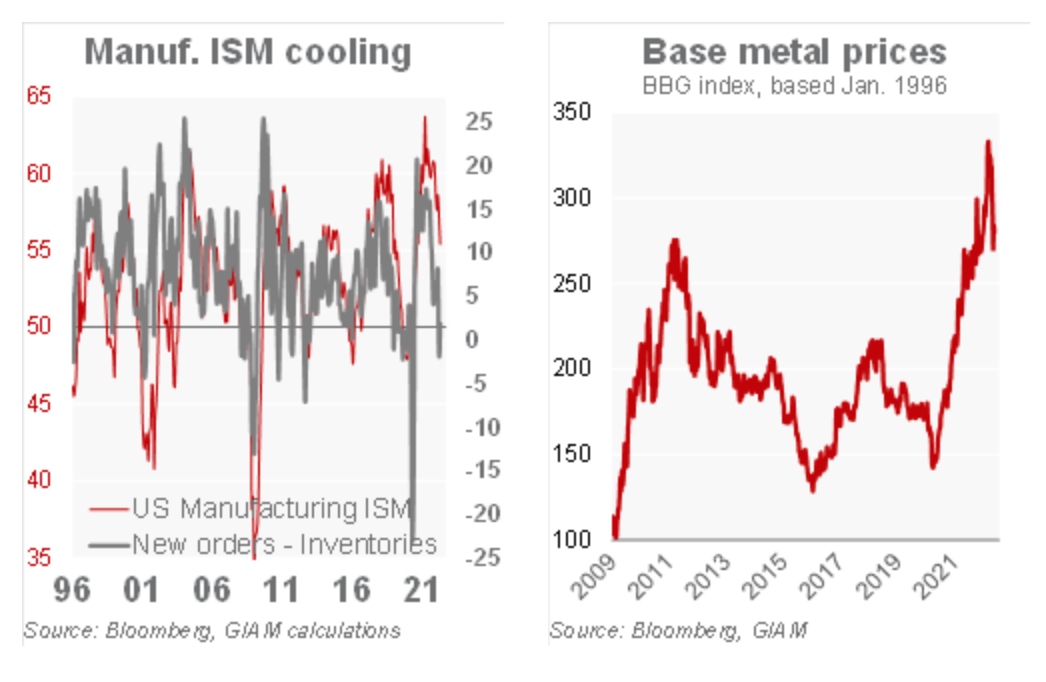

L’approccio degli investitori sta cambiando, con i timori per l’inflazione che hanno superato il picco, mentre le preoccupazioni per la recessione si stanno attenuando. L’inflazione USA a 5 anni ha perso circa 20 bp rispetto al picco di inizio maggio attestandosi ora al 2,65%, un calo di 40 bp al 2,10% per l’area euro. La crescita globale sta frenando e questo ha un impatto sui prezzi delle commodities cicliche, ad esempio i metalli di base.

Le aspettative circa il rialzo della Fed si stanno riducendo, ad esempio il tasso Fed Fund implicito di mercato per settembre 2023 si è raffreddato dal 3,40% di inizio mese al 2,90% attuale. Questo fa parte dei meccanismi di autocorrezione – preoccupazioni per la crescita e la stabilità finanziaria – che dovrebbero limitare il movimento all’insù dei rendimenti “privi di rischio”. Tale processo sta aiutando gli asset rischiosi a trovare un floor e alcuni indicatori sell-side Bull/Bear stanno ora indicando un segnale di acquisto (Buy).

Tuttavia, riteniamo prematuro aumentare di molto il rischio: rimaniamo lunghi sul credito Investment Grade, ma non sulle azioni e sul segmento High Yield, per il momento. I mercati devono ancora fare i conti con la combinazione di dati economici deboli – ad esempio l’indice ISM USA dovrebbe scendere verso quota 50 quest’estate – e con le banche centrali che continuano a sostenere politiche da falco. Prevediamo che queste ultime inizieranno a diventare meno aggressive entro la fine dell’estate, quando la crescita più debole ridurrà le previsioni sull’inflazione. Per il momento, gli asset di rischio devono inoltre ancora affrontare un ambiente geopolitico teso (Russia/NATO, Taiwan) che contribuisce all’aumento dei prezzi dei generi alimentari e dell’energia, un fattore non positivo per i consumatori.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green