RePowerEU: dall’indipendenza energetica europea alle opportunità connesse allo sviluppo dell’idrogeno verde

La guerra in Ucraina ha messo in luce la necessità per l’Europa di accelerare il processo di diversificazione delle proprie fonti energetiche con l’obiettivo di assicurarsi una maggiore indipendenza e sicurezza in tale ambito.

Il 17 maggio scorso, la Commissione Europea ha dettagliato gli obiettivi del piano RePowerEU, un piano per ridurre rapidamente la dipendenza dai combustibili fossili russi e accelerare la transizione verde. Tra gli obiettivi indicati vi è quello di aumentare al 45% la generazione di energia rinnovabile per il 2030 rispetto al 40% già previsto nell’ambito del Piano Fit 55 approvato lo scorso anno.

L’accelerazione nello sviluppo di energia rinnovabile va di pari passo con la potenziale produzione incrementale di idrogeno verde, ovvero l’idrogeno generato attraverso un processo di elettrolisi che utilizza energia prodotta da fonti rinnovabili per separare l’ossigeno dall’idrogeno contenuto nell’acqua.

Lo sviluppo dell’idrogeno verde era già previsto dal Green Deal europeo – ovvero il piano che punta al raggiungimento della neutralità nelle emissioni di CO2 entro il 2050 – secondo cui l’idrogeno verde dovrebbe arrivare a rappresentare l’80% dei combustibili gassosi entro il 2050.

Su questo fronte, RePower EU punta a raddoppiare l’obiettivo di produzione di idrogeno verde fissato per il 2030 portandolo a 10 milioni di tonnellate l’anno. E’, inoltre, prevista l’importazione di ulteriori 10 milioni di tonnellate dall’estero con l’obiettivo di sostituire complessivamente fino a 50 miliardi di metri cubi all’anno di gas russo utilizzato.

Si tratta di una crescita potenziale di dimensione rilevante se si considera che oggi l’idrogeno verde rappresenta ancora solo l’1% dell’idrogeno complessivamente prodotto.

Il mancato sviluppo dell’idrogeno verde, su cui si dibatte da due decenni, è storicamente riconducibile agli elevati costi necessari alla sua produzione. Tali costi sono progressivamente diminuiti, soprattutto nell’ultimo decennio (-60%) e si stima che dovrebbero ulteriormente dimezzarsi entro il 2030 (Fonte: International Energy Agency).

La Presidente della Commissione Europea, Ursula von der Leyen, ha peraltro dichiarato che “con l’attuale aumento dei prezzi del gas, l’idrogeno verde può già essere più economico dell’idrogeno grigio. Il nostro obiettivo è portarne il costo al di sotto di 1,8 euro al chilo entro il 2030″.

In Plenisfer riteniamo che la volontà politica di supporto a tale fonte energetica unita agli sviluppi tecnologici in corso e alla riduzione dei costi di produzione abbiano, dopo decenni, creato le condizioni per l’effettiva diffusione dell’idrogeno verde.

Opportunità d’investimento nei Real Assets connessi all’idrogeno verde.

Riteniamo che lo sviluppo dell’idrogeno verde potrà offrire opportunità di investimento in almeno quattro ambiti dell’economia reale:

- Infrastrutture

- Tecnologia al servizio della produzione

- Settori che beneficeranno della diffusione dell’idrogeno

- Platino

1. Infrastrutture

Nel complesso, l’Unione Europea investirà 300 miliardi di euro nello sviluppo dell’idrogeno verde, circa 70 dei quali da destinare ad infrastrutture per la produzione, stoccaggio e trasporto.

In particolare, l’infrastruttura per la distribuzione di idrogeno verde, essenziale per il suo reale utilizzo, è ancora molto ridotta e si limita principalmente al collegamento tra i siti di produzione di idrogeno verde e le limitrofe aree industriali che lo utilizzano.

La costruzione dell’infrastruttura è, quindi, ancora nelle sue fasi iniziali: al mondo si contano un totale di 5.000 km di reti di distribuzione, di cui oltre il 90% in Europa e negli Stati Uniti. Gli operatori europei della rete del gas stanno, quindi, valutando la possibilità di espandere l’infrastruttura di trasporto a quasi 40.000 km entro il 2040, il 69% della quale potrebbe derivare dalla conversione dei gasdotti esistenti.

Ci sono, inoltre, diversi studi in corso per rendere più efficiente il trasporto dell’idrogeno che richiede di essere liquefatto o compresso: tra questi vi è, per esempio l’utilizzo come vettore per l’idrogeno di ammoniaca le cui infrastrutture di trasporto (marittimo a lunga distanza o attraverso autocisterne) potrebbero essere utilizzate anche per l’idrogeno.

In Plenisfer riteniamo che lo sviluppo delle infrastrutture necessarie al trasporto dell’idrogeno verde possano offrire nuove opportunità di investimento.

2. Tecnologia al servizio della produzione di idrogeno

Ad oggi è prevista l’installazione in Europa di sistemi di elettrolisi in grado di generare 58 GW entro il 2030, in aumento di quasi sessanta volte rispetto al 2021.

Si tratta di un obiettivo significativo ma ancora insufficiente: per raggiungere l’indipendenza energetica dalla Russia andrebbero, infatti, installati 400 GW. I governi stanno, quindi, aumentando i loro piani di supporto alla realizzazione di impianti di produzione, non solo in Europa: nonostante manchi un’esplicita strategia nazionale sull’idrogeno verde, si stima che la Cina sarà il più grande mercato unico per i sistemi di elettrolisi nel 2022, generando fino al 66% della domanda globale prevista (fonte: BNEF).

Sarà, pertanto, da monitorare con attenzione lo sviluppo tecnologico connesso alla produzione di idrogeno verde che si intende incrementare.

Su questo fronte, l’elettrolisi realizzata con la famiglia delle tecnologie a membrana a scambio protonico (PEM) negli ultimi 5 anni ha guadagnato velocemente quote di mercato (+32% nel 2020 secondo l’AIE) rispetto alla tradizionale elettrolisi dell’acqua alcalina ricca di nichel (AEL). Tale sviluppo è riconducibile alla maggiore versatilità della tecnica PEM, al minor consumo energetico e ai suoi rapidi tempi di avvio e caricamento che la rende più efficace nella produzione di idrogeno verde connessa a fonti energetiche intermittenti come il solare o l’eolico.

È difficile oggi prevedere quali nuove soluzioni si affermeranno nella futura produzione di idrogeno verde, ma quella tecnologica è certamente un’area da monitorare con attenzione.

3. Settori che beneficeranno della diffusione dell’idrogeno verde

Ci sono molti potenziali ambiti di utilizzo dell’idrogeno e in Plenisfer riteniamo che due settori in particolare potranno beneficiare della sua diffusione:

- Stoccaggio di energia da fonti rinnovabili: come è noto, le fonti energetiche rinnovabili producono energia in modo intermittente e i sistemi di stoccaggio sono quindi essenziali per sostenerne la diffusione e l’utilizzo. L’Energy Storage Association, associazione commerciale americana dedicata all’accumulo di energia, sottolinea che i sistemi di stoccaggio di energia ad idrogeno possono immagazzinare da 1 GWh a 1 TWh in elettricità, a differenza dello stoccaggio a batteria, che in genere varia da 10 kWh a 10 MWh. Ci aspettiamo, quindi, una crescita significativa di tali sistemi di stoccaggio che potrebbero a loro volta supportare l’ulteriore diffusione dell’energia da fonti rinnovabili.

- Trasporto merci: l’idrogeno è un noto combustibile, ma richiede ampi spazi di alloggiamento per i sistemi di contenimento della pressione e gestione dei flussi. E’, quindi, particolarmente adatto ai mezzi di trasporto pesanti dedicati alle lunghe distanze, sulle quali i veicoli elettrici non sono, peraltro, oggi competitivi in termini di costo, efficienza e autonomia. Ci aspettiamo, quindi, che l’ulteriore diffusione dell’idrogeno possa portare a una crescita di questa nicchia dei trasporti.

4. Platino

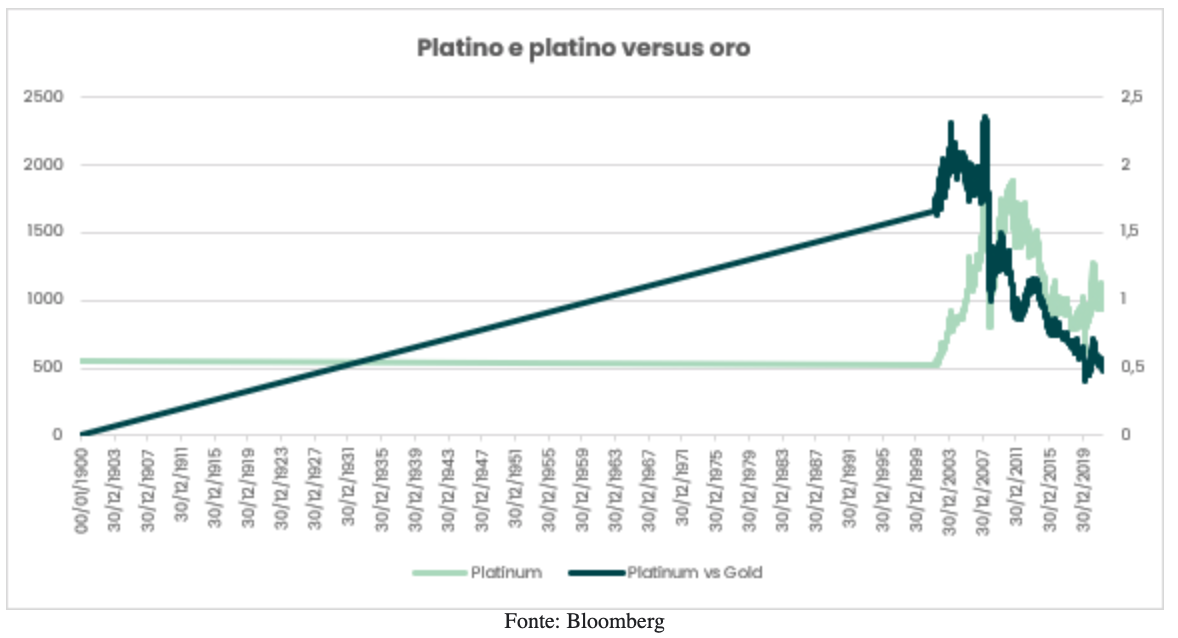

In Plenisfer riteniamo che la diffusione dell’idrogeno verde supporterà il rialzo dei prezzi del platino che oggi si aggirano intorno ai 950$ a oncia.

Questo metallo prezioso è, infatti, necessario per l’elettrolisi realizzata con la tecnica PEM che, come descritto, è attesa in ulteriore sviluppo.

Stimiamo che le nuove installazioni di PEM potrebbero generare una domanda aggiuntiva di platino pari a circa 300.000 once all’anno nel periodo fino al 2030, mentre la domanda di celle a combustibile relativa al settore dei trasporti e lo stoccaggio di energia (focalizzata solo sugli obiettivi europei) porterebbe a una domanda aggiuntiva compresa tra 2,5 milioni di once e 6,2 milioni di once.

Ad oggi, l’offerta annuale di platino è pari a circa 7 milioni di once, valore prossimo alla domanda complessiva di oggi, nonostante il calo della domanda di platino connessa al rallentamento del settore automobilistico, tradizionalmente primo utilizzatore industriale di platino. Anche tenendo conto della minore domanda da parte del settore automobilistico, in Plenisfer riteniamo che l’adozione dell’idrogeno verde potrebbe comportare un deficit di tra domanda crescente e offerta limitata.

L’offerta è infatti caratterizzata da:

- concentrazione geografica: l’80% delle riserve mondiali economicamente sostenibili si trova in Sudafrica, che soffre di difficoltà di approvvigionamento elettrico che penalizza l’attività estrattiva. L’Africa australe è l’unica fonte primaria di platino, mentre in Russia e Nord America viene estratto come sottoprodotto di altri metalli (principalmente nichel e palladio).

- Numero ridotto di produttori: Anglo Platinum da solo rappresenta quasi il 50% dell’offerta globale.

- Limiti all’ampliamento dell’offerta: lo sviluppo di nuovi siti di estrazione richiede circa 10 anni.

Domanda crescente e offerta limitata potrebbero, quindi, portare nei prossimi anni a una forte inversione della sottoperformance (-75% dalla metà del 2008) del platino rispetto al metallo prezioso per eccellenza, ovvero l’oro:

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green