Aumenta il rischio di recessione nelle economie mondiali

Molte cose sono cambiate da quando Vanguard ha pubblicato le Previsioni economiche e di mercato per il 2022. A inizio anno ci aspettavamo che le economie globali continuassero a riprendersi dagli effetti della pandemia di Covid-19, ma con un ritmo più modesto rispetto al 2021. Anche se questo è ancora vero, il ritmo del cambiamento dei fondamentali economici – tra cui inflazione, crescita e politica monetaria – non è stato come ci si aspettava

Le difficoltà del mercato del lavoro e della catena di approvvigionamento fornitura stavano già favorendo l’inflazione prima dell’inizio dell’anno, ma l’invasione russa dell’Ucraina e le politiche zero-Covid della Cina hanno peggiorato la situazione. Le banche centrali sono state costrette a giocare d’anticipo nella lotta all’inflazione, aumentando i tassi d’interesse più rapidamente e forse in misura maggiore del previsto. Ma questi interventi rischiano di raffreddare le economie fino a farle entrare in recessione.

La crescita economica globale rimarrà probabilmente positiva quest’anno, ma alcune economie dovranno iniziare a fare i conti con la recessione, se non questo, il prossimo anno.

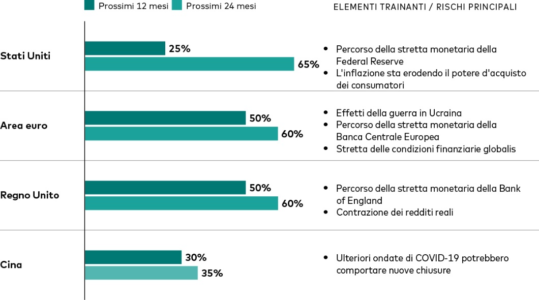

Probabilità di recessione per alcune regioni (Fonte: Previsioni di Vanguard al 7 luglio 2022)

Rispetto ad inizio anno Vanguard ha rivisto al ribasso le previsioni di crescita del PIL per il 2022 per quanto riguarda tutte le principali regioni. Inoltre abbiamo rivisto al rialzo le aspettative di inflazione e prevediamo che i tassi d’interesse cresceranno ancora e più rapidamente.

Inflazione e scelte politiche fanno aumentare il rischio di recessione

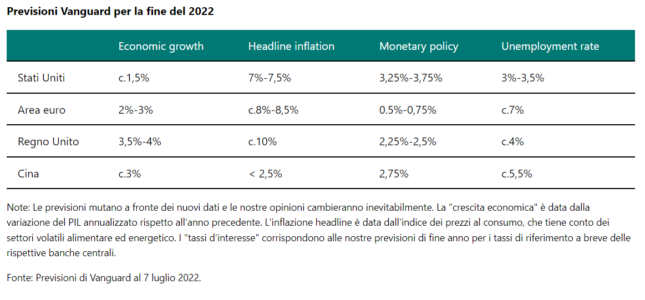

Negli Stati Uniti l’inflazione ha raggiunto i massimi degli ultimi 40 anni, erodendo il potere d’acquisto dei consumatori e spingendo la Federal Reserve ad aumentare aggressivamente i tassi d’interesse. Prevediamo l’equivalente di 12-14 rialzi di un quarto di punto percentuale per l’intero anno, con i tassi di riferimento dei fondi federali che si attesteranno tra il 3,25 e il 3,75% entro fine anno. Prevediamo inoltre un picco nei tassi tasso di picco1 non inferiore al 4% nel 2023, un dato superiore a quello che consideriamo essere il tasso neutrale2 (2,5%) e superiore anche a quello di cui tiene attualmente conto il mercato. Abbiamo rivisto al ribasso la crescita attesa del PIL degli Stati Uniti dal 3,5% circa di inizio anno all’1,5% circa. I fattori che hanno portato a questa decisione permarranno probabilmente per tutto il 2022, vale a dire stretta delle condizioni finanziarie, salari non allineati all’inflazione e mancanza di domanda per le esportazioni statunitensi.

Il mercato del lavoro dovrebbe mantenere tendenzialmente una pressione al ribasso sul tasso di disoccupazione fino a fine anno, anche se è probabile un aumento nel 2023, quando si faranno sentire gli effetti della politica più restrittiva della Fed e del rallentamento della domanda. Riteniamo che le probabilità di recessione siano pari rispettivamente al 25% e 65% circa nei prossimi 12 e 24 mesi. Consideriamo più probabile un periodo d’inflazione elevata e di crescita stagnante rispetto ad un “atterraggio morbido” dell’economia, in cui i tassi di crescita e di disoccupazione si mantengano attorno o al di sopra dei livelli di equilibrio di più lungo periodo (circa il 2% per la crescita e il 4% per la disoccupazione).

Area euro e Regno Unito

Nell’area euro l’inflazione, trainata dall’aumento dei prezzi dei prodotti energetici, potrebbe salire a circa il 9% nel terzo trimestre. L’inflazione si è diffusa e ha spinto la Banca Centrale Europea ad intraprendere quello che si prevede sarà un “percorso sostenuto” di aumenti dei tassi d’interesse. A settembre i tassi di riferimento cesseranno di essere negativi per la prima volta in dieci anni.

Prevediamo che la crescita economica dell’area euro si attesterà attorno al 2,5-3% per l’intero anno. Tuttavia la dipendenza dell’Europa dal gas naturale russo e le sfide legate alla gestione della politica monetaria di 19 paesi espongono l’area euro a un rischio di recessione più elevato rispetto agli Stati Uniti nei prossimi 12 mesi. La cessazione completa delle forniture di gas russo porterebbe probabilmente a razionamenti e recessione.

Analogamente, nel Regno Unito i prezzi dei prodotti energetici porteranno probabilmente il tasso d’inflazione headline a circa il 10% verso fine anno. Ci aspettiamo che la Bank of England aumenterà complessivamente il tasso bancario di altri 1,25 punti percentuali nei prossimi 12 mesi, raggiungendo il tasso neutrale del 2,5% da noi stimato2. La banca centrale ha inoltre fatto sapere di essere pronta ad aumentare i tassi di riferimento di oltre 0,25 punti percentuali alla volta, a seconda delle prospettive economiche e dell’inflazione.

Anche in presenza di un aumento dell’inflazione e di un rallentamento dell’economia il mercato del lavoro rimarrà probabilmente forte, dato il record delle offerte di lavoro e la disoccupazione vicina ai minimi degli ultimi 50 anni. Ma un calo dei salari reali, unito alla diminuzione della fiducia dei consumatori e delle imprese e alla stretta delle condizioni finanziarie, potrebbe spingere il Regno Unito verso la recessione.

Vanguard prevede una probabilità di recessione del Regno Unito di circa il 50% nei prossimi 12 mesi. Per il 2022 abbiamo rivisto al ribasso la previsione del 5,5% di inizio anno al 3,5-4%. Inoltre l’imminente cambio ai vertici di governo del Regno Unito potrebbe portare un po’ di incertezza politica.

Cina e mercati emergentI

La Cina non riuscirà a raggiungere l’obiettivo di crescita di circa il 5,5% stabilito dal governo, essendo difficile raggiungere tutti e tre gli obiettivi: crescita, stabilità finanziaria e politica zero-Covid.

Riteniamo che il tasso di crescita effettivo del PIL cinese nel 2022 sarà di poco superiore al 3%, molto al di sotto di quello che è stato l’andamento della Cina per molti anni. Dato l’approccio “zero-Covid”, altri focolai che comportino nuove chiusure potrebbero ulteriormente ridurre la crescita.

Abbiamo recentemente rivisto al ribasso anche le previsioni di crescita dei mercati emergenti per l’intero 2022, dal 5,5% circa di inizio anno a circa il 3%. I mercati emergenti continuano a dover fare i conti con le difficoltà derivanti dal rallentamento della crescita degli Stati Uniti, dell’area euro e della Cina, oltre che dalla stretta delle politiche delle banche centrali nei mercati sviluppati e dall’inflazione interna e globale. Anche se vantaggioso per alcune economie emergenti, nel complesso l’aumento dei prezzi delle materie prime è negativo.

I rendimenti decennali attesi per le classi di attivi sono aumentati

Ad oggi nel 2022 i mercati azionari e obbligazionari ne hanno risentito fortemente. Il calo dei mercati presenta però anche un risvolto positivo: per via delle attuali valutazioni azionarie più basse e dei tassi d’interesse più elevati l’ultima esecuzione del nostro modello finanziario proprietario, il Vanguard Capital Markets Model (VCMM)*, suggerisce rendimenti attesi a lungo termine più elevati per i mercati globali rispetto ad inizio anno.

Le nostre previsioni dei rendimenti decennali annualizzati per la maggior parte dei mercati azionari sono di oltre 1 punto percentuale superiori ai livelli di fine 2021. Anche le nostre previsioni dei rendimenti obbligazionari sono superiori di circa 1,5 punti percentuali. L’aumento dei rendimenti può ridurre i prezzi attuali delle obbligazioni, ma ciò significa rendimenti più elevati in futuro, poiché i pagamenti degli interessi vengono reinvestiti in obbligazioni con tassi d’interesse più elevati.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green