Gli effetti dell’inflazione nei mercati emergenti

L’attuale shock inflazionistico è un fenomeno globale, determinato dalle interruzioni della catena di approvvigionamento e dall’impatto della guerra tra Russia e Ucraina sui prezzi dei prodotti alimentari e delle materie prime, con conseguenze per le nazioni di tutto il mondo. La risposta delle autorità è variata da Paese a Paese, contribuendo a creare elevati differenziali tra i tassi di interesse reali – o corretti per l’inflazione – nei mercati sviluppati e nei mercati emergenti. Riteniamo che ciò possa offrire agli investitori opportunità di rendimenti decorrelate sotto forma di debito locale dei mercati emergenti. Tuttavia, gli investitori devono essere.

Lo slancio inflazionistico degli emergenti rimane forte, con risultati altamente correlati a quelli dei mercati sviluppati. Analogamente alle nostre previsioni per i mercati sviluppati, ci aspettiamo che l’inflazione negli emergenti raggiunga un picco, per poi scendere gradualmente quest’anno e fino al 2023. Data l’ampiezza e la persistenza di questo evento, tuttavia, non prevediamo che l’inflazione rallenti ai precedenti livelli del trend fino a dopo il 2023.

Le banche centrali degli emergenti, che nel corso di decenni hanno costruito la propria credibilità nella lotta all’inflazione, hanno preso diverse strade: alcune hanno scelto di aumentare i tassi di interesse prima della Federal Reserve. Tra gli oltre 80 Paesi emergenti ci sono stati anche alcuni casi anomali di rilievo:

- Alcuni Paesi hanno subito uno shock inflazionistico particolarmente forte, come nel caso della Polonia, dove la guerra nella vicina Ucraina ha avuto un effetto sproporzionato sull’afflusso di rifugiati, sulle catene di approvvigionamento, sulla pressione della spesa e sui prezzi delle materie prime.

- L’erosione secolare, come nel caso del Messico, è emersa sotto forma di pressioni più strutturali sui prezzi, aspettative di inflazione in aumento e interrogativi sull’indipendenza a lungo termine della banca centrale.

- Gli errori politici hanno aggravato i problemi di Paesi come la Turchia, che ha resistito ad alzare i tassi d’interesse anche quando l’inflazione è salita al 74% su base annua a maggio.

In generale, ci aspettiamo che le banche centrali dei Paesi emergenti prendano spunto dagli Stati Uniti, man mano che si avrà una maggiore chiarezza sulle prospettive economiche statunitensi e sul percorso di inasprimento della Fed. È più probabile che l’inflazione degli emergenti rimanga elevata rispetto a quella dei paesi industrializzati, dato che i prodotti alimentari e l’energia hanno un peso maggiore nei panieri degli indici di inflazione degli emergenti, oltre alla propensione della politica fiscale ad accogliere gli shock inflazionistici.

Osservare il panorama globale dei tassi d’interesse

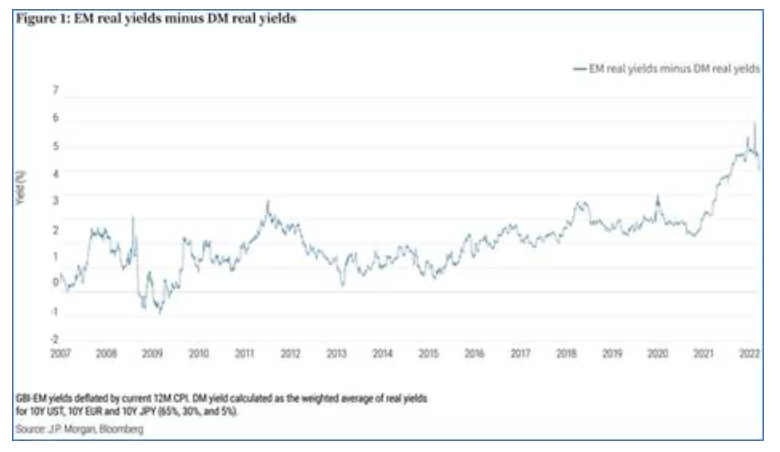

I differenziali dei tassi reali tra gli emergenti e i mercati sviluppati sono insolitamente elevati (Figura 1), e gli aggiustamenti dei tassi di riferimento dei primi appaiono in media più maturi, mentre le banche centrali delle economie sviluppate sono generalmente più avanti nei cicli di rialzo. Ciò potrebbe offrire agli investitori dei mercati sviluppati una rara opportunità di ottenere un potenziale rendimento decorrelato sotto forma di debito locale emergente, che è denominato nella valuta nazionale dell’emittente.

Come in altri cicli economici, l’apprezzamento delle valute degli emergenti dovrebbe svolgere un ruolo importante nella disinflazione. Questa volta sarà probabilmente rafforzata da alti livelli di carry reale – prendere a prestito in valute a basso rendimento per investire in valute a più alto rendimento – negli emergenti rispetto ai Paesi sviluppati. Lo stiamo già vedendo in Brasile, dove il tasso di riferimento della banca centrale è salito al 13,25%, dopo oltre 11 punti percentuali di rialzo nel corso di questo ciclo, e il real brasiliano ha guadagnato circa il 10% rispetto al dollaro da inizio anno (dati al 14 giugno), secondo Bloomberg.

Per diventare più rialzisti sulle valute emergenti, in generale, dovremmo vedere questa dinamica auto-rinforzante ampliarsi e rafforzarsi, soprattutto sulla scia delle precedenti false partenze. La cautela è ulteriormente giustificata dall’influenza incerta dei fattori di rischio globali, come quelli derivanti dalla guerra in Ucraina.

Se questa dinamica dovesse affermarsi, potrebbe segnare un’importante rottura rispetto all’ultimo decennio di dominio del dollaro. Finché le prospettive non saranno più chiare, cerchiamo opportunità selezionate per generare rendimenti potenzialmente elevati nel debito locale degli emergenti, ad esempio evitando le obbligazioni locali polacche e privilegiando invece quelle brasiliane. La maggiore divergenza tra Paesi e regioni rafforza le opportunità di valore relativo nell’ambito degli investimenti nei mercati emergenti e può offrire opportunità di diversificazione del portafoglio.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green