Mercati Emergenti – la più grande riserva di credito, a più rapida crescita e probabilmente meno conosciuta al mondo

Il debito dei Mercati Emergenti (ME) nel corso degli anni è cambiato in termini di composizione rischio, rendimento e caratteristiche di correlazione. Tuttavia in molti casi gli investimenti in questo spazio vengono impiegati per finalità errate, sono gestiti in modo imprudente o non sfruttano gli ambiti più interessanti. Il rischio macro dei ME ha cambiato natura: un tempo era caratterizzato da complessità di stampo economico che possono essere modellizzate, oggi dall’incertezza politica che può essere impossibile da prevedere. Pertanto oggi adottare soltanto un approccio macro per generare alfa potrebbe non consentire di trovarsi in vantaggio.

Il debito dei ME è divenuto il più grande bacino al mondo nel credito, secondo la Banca dei Regolamenti Internazionali, superando gli Stati Uniti nell’ultimo decennio. Nel frattempo, molti dei fondamentali dei ME si sono trasformati. Con l’evolvere dei mercati anche le strategie d’investimento devono adeguarsi. I Paesi o le regioni migliori in generale non solo quelle più propagandate come la prossima storia di successo e che destano euforia. A differenza di quanto si crede comunemente, i mercati emergenti spesso premiano non gli investitori che puntano ai massimi guadagni ma quelli con minimi ribassi e che evitano posizioni concentrate su Paesi che offrono alti rendimenti. Noi crediamo che il debito dei ME debba fungere principalmente da componente di diversificazione piuttosto che da fonte di alto rendimento e che siano da privilegiare i Paesi a minor rischio e le posizioni senior nel debito.

Il debito dei ME presenta tassi di default e di recupero analoghi a quelli del debito societario americano ma anche maggiore volatilità, soprattutto per gli emittenti di qualità inferiore. Questo è uno dei motivi per cui siamo dell’avviso che oggi negli investimenti nei ME l’analisi bottom-up relative value e l’abilità nella costruzione dei portafogli siano aspetti più importanti di quelli macro top-down. Va inoltre osservato che nel debito dei ME la gestione attiva ha battuto regolarmente gli investimenti passivi in termini di performance, stando ai dati Morningstar. La veloce crescita economica dei primi anni 2000 ha mascherato molte complessità sottostanti nei mercati emergenti. La crescita però ha poi rallentato. Con questo articolo ci prefiggiamo di gettare luce su questa classe di attivo, identificandone gli attributi universali e come possano aiutare a conseguire gli obiettivi d’investimento in generale.

Anatomia della classe di attivo

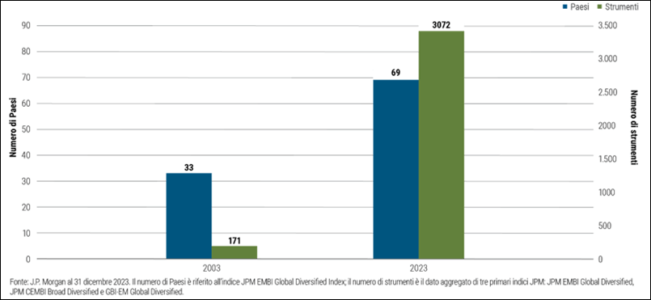

Il numero di Paesi investibili dei ME è più che raddoppiato negli ultimi 20 anni. Adesso modellizziamo circa 200 fattori di rischio macro individuali (come tassi di cambio, tassi d’interesse e spread) per circa 85 Paesi. Le nostre analisi di dati relativi agli ultimi 20 anni indicano correlazioni in questa matrice che vanno da 0,8 a -0,7. Si tratta dunque di una classe di attivo che presenta estrema varietà al suo interno.

Inoltre alcuni fattori sono “risk-on” (propensione al rischio) e altri “risk-off” (avversione al rischio), vale a dire correlati positivamente o negativamente con fattori sistemici globali come l’andamento dei prezzi del petrolio o dell’azionario. Ci sono all’incirca 12 emittenti di titoli sovrani che in situazioni di avversione al rischio negli ultimi 15 anni hanno fornito al portafoglio un ancoraggio analogo a quello dei Treasury americani, il titolo rifugio per eccellenza per gli investitori. In questo periodo di 15 anni, un paniere di obbligazioni dei ME in valuta locale con copertura in Dollari (sulla base degli swap a 5 anni) ha generato rendimento più alto rispetto a Treasury comparabili (sempre sulla base degli swap a 5 anni) e con analoga percentuale di successo nella copertura da ribassi azionari e con minore penalità in caso di ribasso.

L’aumento del numero dei Paesi investibili è tuttavia irrisorio in confronto all’incremento degli strumenti disponibili che sono cresciuti di quasi 20 volte (cfr. Figura 1) negli ultimi due decenni. Oggi gli investitori possono disaggregare i fattori di rischio macro a livello di Paese con elevato grado di granularità.

Figura 1 – Nei mercati emergenti la crescita del numero di strumenti investibili ha superato quella dei Paesi investibili

Questo è positivo per la classe di attivo. Il debito dei ME era solito essere caratterizzato da “code spesse”, vale a dire da più alta distribuzione di esiti più estremi, ma oggi la distribuzione dei suoi rendimenti assomiglia a quella di classi di attivo più consolidate come il debito societario americano. Anche i fondamentali del rischio di credito sono simili. I default per gran parte del range di qualità dei rating, da AA a singola B, sono in linea con quelli degli emittenti societari americani.

Asimmetria di determinati rischi

C’è un’ulteriore sfumatura empirica, forse la più importante, che riguarda l’efficienza dei rendimenti a valore di mercato lungo lo spettro della qualità, catturata da indicatori come lo Sharpe ratio che misura il rendimento corretto per il rischio. Analogamente ai fondamentali del rischio di credito, per le obbligazioni di minore qualità le metriche di volatilità dei valori di mercato sono molto più alte per i ME che per il debito societario americano, con Sharpe ratio più bassi per il debito dei ME con rating singola B e CCC.

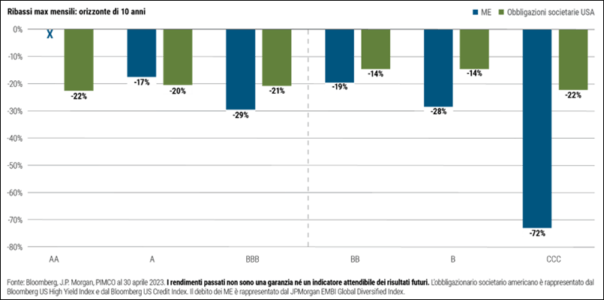

Anche i ribassi sono nettamente più accentuati in fasi di tensioni acute per i ME (cfr. Figura 2). Quel che è peggio è che la sensibilità ai rendimenti di mercato, il beta, è asimmetrica, vale a dire che il calo di valore nei ribassi di mercato è più marcato degli apprezzamenti nei rally. Questo non vuol dire che non ci possa essere valore convincente nel debito dei ME con rating singola B e CCC, ma spiega perché troppi investitori sono stati sedotti dal canto delle sirene di mercati di frontiera con rendimenti alti e bassa qualità. I titoli possono essere convenienti ma l’efficienza dei rendimenti che si ottengono è scarsa per gli investitori che non hanno un orizzonte molto lungo.

Figura 2 – I ribassi sono più marcati per il debito dei ME con rating più bassi

Questo spiega anche perché il debito dei ME offra spread più alti – in media di circa 70 punti base, con neutralità di rischio, negli ultimi cinque anni. Lo spread aggiuntivo non è un segno di inefficienza dei mercati, è la remunerazione per altri ostacoli come l’essere uno spazio poco conosciuto (il che implica ad esempio la necessità di dover spiegare al proprio comitato per gli investimenti gli eventi che trovano risonanza sui media), differenziali denaro/lettera più ampi sui mercati secondari e maggiore volatilità di valore di mercato, soprattutto per i titoli di qualità inferiore. In teoria, questi altri ostacoli non dovrebbero avere importanza per gli investitori value di lungo termine, in realtà contano eccome.

Approccio d’investimento

Se la diversificazione è il principale obiettivo allora la correlazione fra il debito dei ME e il portafoglio in generale è la metrica più importante. Questo vale per qualsiasi classe di attivo ma è di particolare importanza peresposizioni satellite che rivestono un ruolo più periferico nella costruzione di portafoglio. La correlazione tra il debito dei ME e quello societario americano è intorno a 0,63 per gli ultimi 10 anni utilizzando dati J.P. Morgan. È relativamente bassa nel contesto globale dei differenziali obbligazionari. E questo è il punto, vale a dire che il debito dei ME va valutato in modo congiunto sulla base del rischio, del rendimento e delle proprietà di diversificazione a livello di portafoglio più generale anziché in modo ristretto, sulla base di qualche metrica di dispendiosità/convenienza, e disgiunto dal portafoglio complessivo. Attenendosi a queste linee guida si ottiene un dimensionamento più sobrio della posizione nell’asset allocazione strategica. Molti clienti, dalle compagnie assicurative ai fondi pensione, tipicamente scelgono un’allocazione compresa fra il 2% e l’8%.

Livello di rischio (ricerca di alfa)

Gli investitori devono essere sempre in sintonia con l’offerta sui mercati. Se i mercati evolvono anche le strategie d’investimento devono evolvere. Analizziamo l’evoluzione dei mercati del debito dei ME. All’inizio (anni ’90 e primi anni 2000), c’erano pochi Paesi dei ME investibili. Gran parte degli emittenti era pronta a corrispondere una remunerazione generosa per accedere a capitali internazionali. La crescita in quei mercati era in pieno boom ma punteggiata da shock di origine interna (es., 1994 in Messico e 1997 in Asia). Quel che serviva di più era l’analisi macro top-down. Gli investitori potevano battere il mercato assumendo più rischio e cogliendo extra rendimento, evitando sperabilmente i ribassi in specifici Paesi. Oggi il ventaglio dei Paesi e degli strumenti che si possono prendere in considerazione è molto più ampio. La crescita è meno impetuosa e gli shock recenti sono stati prevalentemente di natura esogena e sistemica (es., crisi finanziaria globale del 2008, taper tantrum del 2013, e pandemia del 2020).

È difficile trovarsi in vantaggio solo con l’analisi macro. Non solo lo spazio è più affollato ma è anche cambiata la natura del rischio, si è passati da complessità economiche che si possono modellizzare all’incertezza politica che può essere impossibile da prevedere. Quel che più serve oggi, a nostro giudizio, negli investimenti nel debito dei ME è l’analisi bottom-up relative value e l’abilità nella costruzione dei portafogli. È la capacità di saper individuare opportunità di arbitraggio su scala più piccola, strumento per strumento, e di combinarle e svilupparle ciascuna in modo tale che un paniere di queste posizioni sia più efficiente di ciascuna di esse disgiunta.

Gli investitori possono considerare il debito dei ME come allocazione strutturale per diversificare rispetto alle fonti di rischio di credito sui mercati interni. Nel dimensionare l’allocazione va valutato il suo effetto sullo Sharpe ratio del portafoglio complessivo. Soprattutto, la gestione dell’allocazione ai ME deve essere di stampo prudente. Questo può significare rifuggire dalla tentazione di spostarsi verso posizioni ad alta convinzione, ad elevata concentrazione in Paesi ad alto rendimento, che possono amplificare la volatilità derivante da fattori macro. Quello è un gioco che può aver funzionato due decenni fa ma con il quale oggi è difficile risultare vincitori.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green