Il potere strategico dei punti d’ingresso

I punti d’ingresso non sono importanti solo per gli investitori tattici. Generalmente si ritiene che solo gli investitori tattici monitorino attentamente i livelli d’ingresso del mercato. Noi invece crediamo che in ambito obbligazionario i punti d’ingresso influenzino fortemente i guadagni attesi a più lungo termine dato il legame generalmente esistente nella maggior parte delle asset class obbligazionarie tra i rendimenti iniziali e le performance future. Tale legame dipende dal modo in cui si ottengono le performance complessive in ambito obbligazionario, visto che nel corso del tempo il reddito ne costituisce di solito la componente più significativa e stabile.

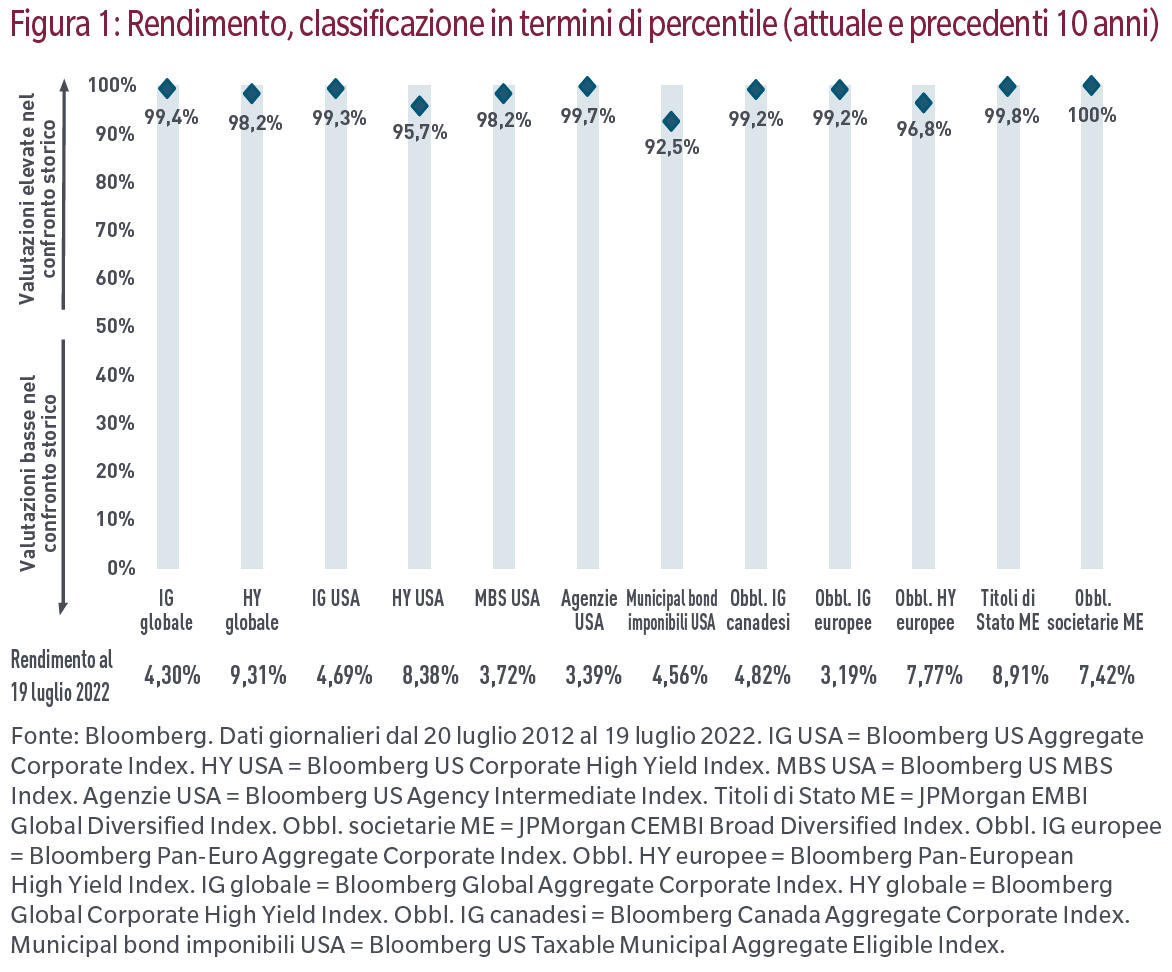

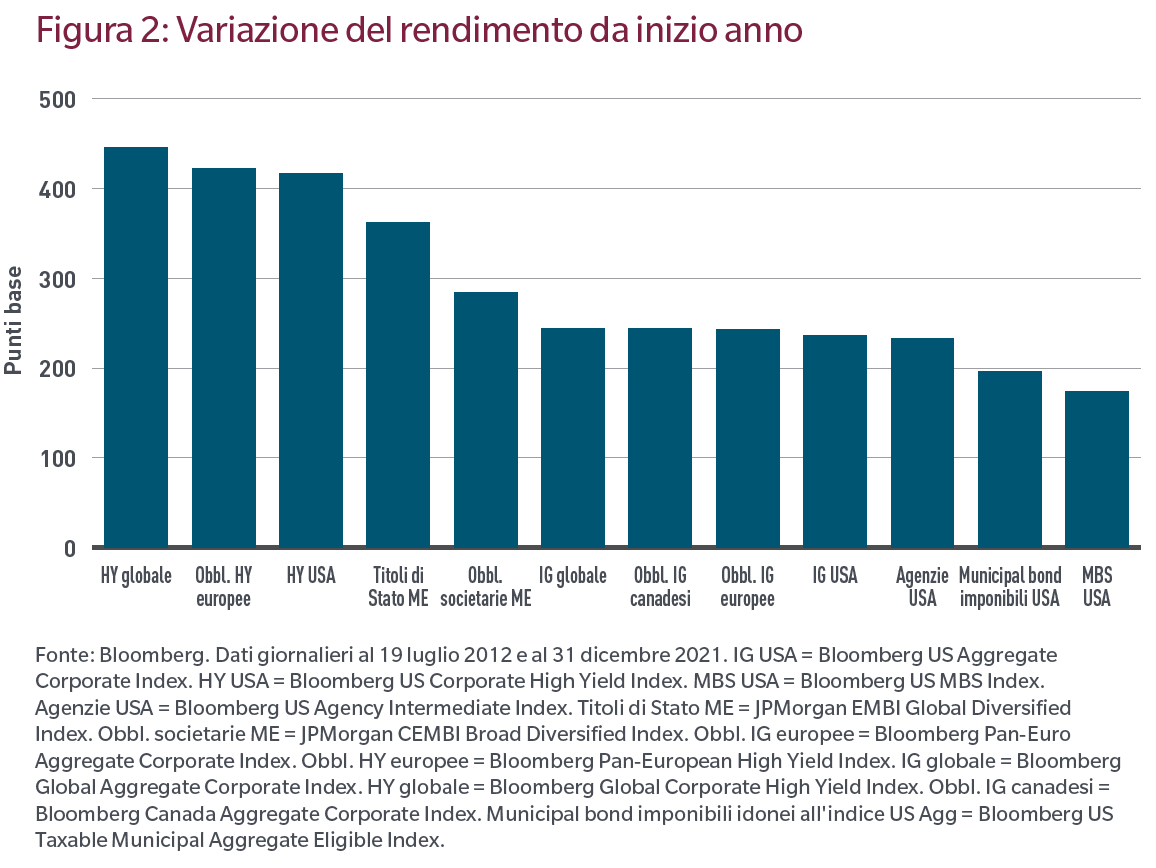

Attualmente i rendimenti sono piuttosto interessanti rispetto ai valori storici. Al momento i rendimenti obbligazionari sono prossimi ai massimi degli ultimi 10 anni e tutti i principali sottogruppi si collocano al di sopra del 90° quartile (Figura 1). Ciò è dovuto alla recente correzione dei tassi e al pronunciato ampliamento degli spread. Da inizio anno i rendimenti dell’universo obbligazionario sono notevolmente aumentati: nel segmento high yield il rialzo è stato di 400 punti base, mentre i rendimenti dei titoli di Stato dei paesi emergenti sono saliti di circa 350 pb e quelli dei titoli investment grade hanno evidenziato un rialzo da 235 a 245 pb a seconda della regione (Figura 2).

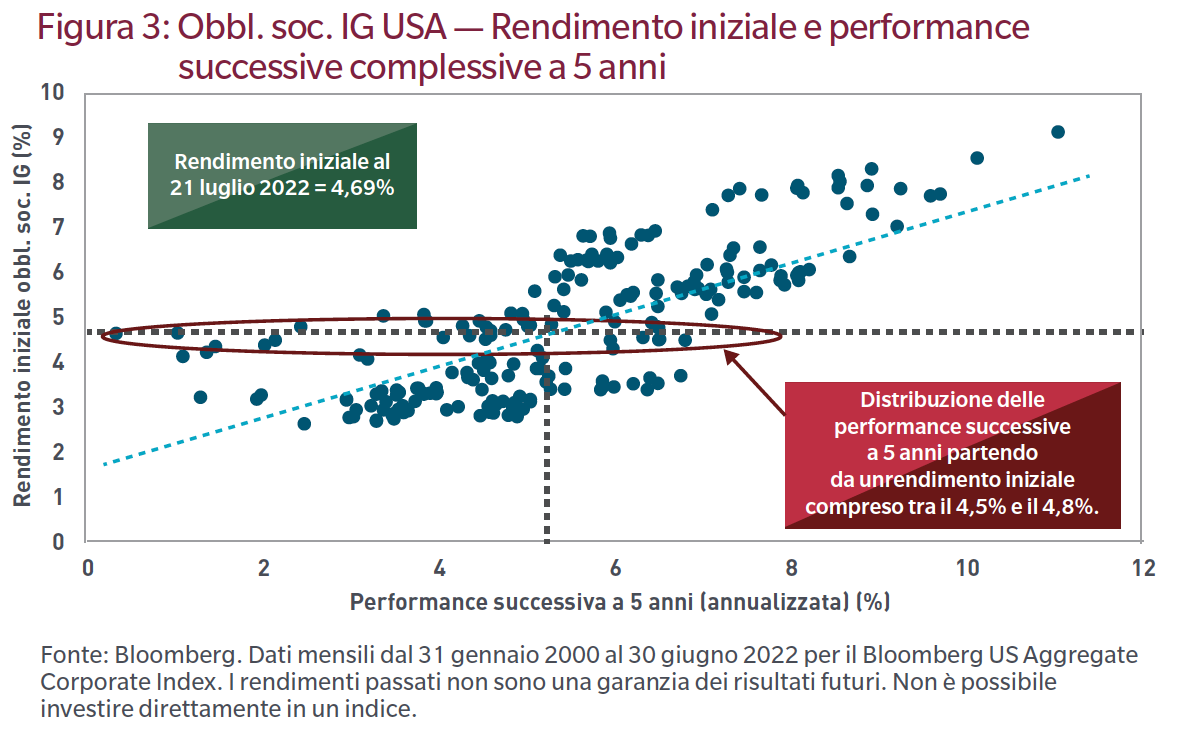

I rendimenti iniziali tendono storicamente a influenzare le performance future.

I dati storici indicano un legame tra i rendimenti d’ingresso e le successive performance. Per esempio, il rendimento dei titoli statunitensi investment grade è attualmente pari al 4,69%. Dopo periodi storici in cui il rendimento iniziale era compreso tra il 4,5% e il 4,8%, le performance a 5 anni si sono collocate tra lo 0,3% e il 6,5%, con un valore mediano del 4,6% (Figura 3). Nell’analizzare le condizioni storiche di mercato abbiamo visto che risultati eccezionalmente bassi potevano essere dovuti a una brusca correzione dei tassi statunitensi negli anni successivi, come ad esempio è avvenuto nel 2003 e nel 2017. Riteniamo attualmente improbabile che in futuro i tassi USA subiscano forti rialzi, soprattutto visto il diffondersi dei timori di recessione.

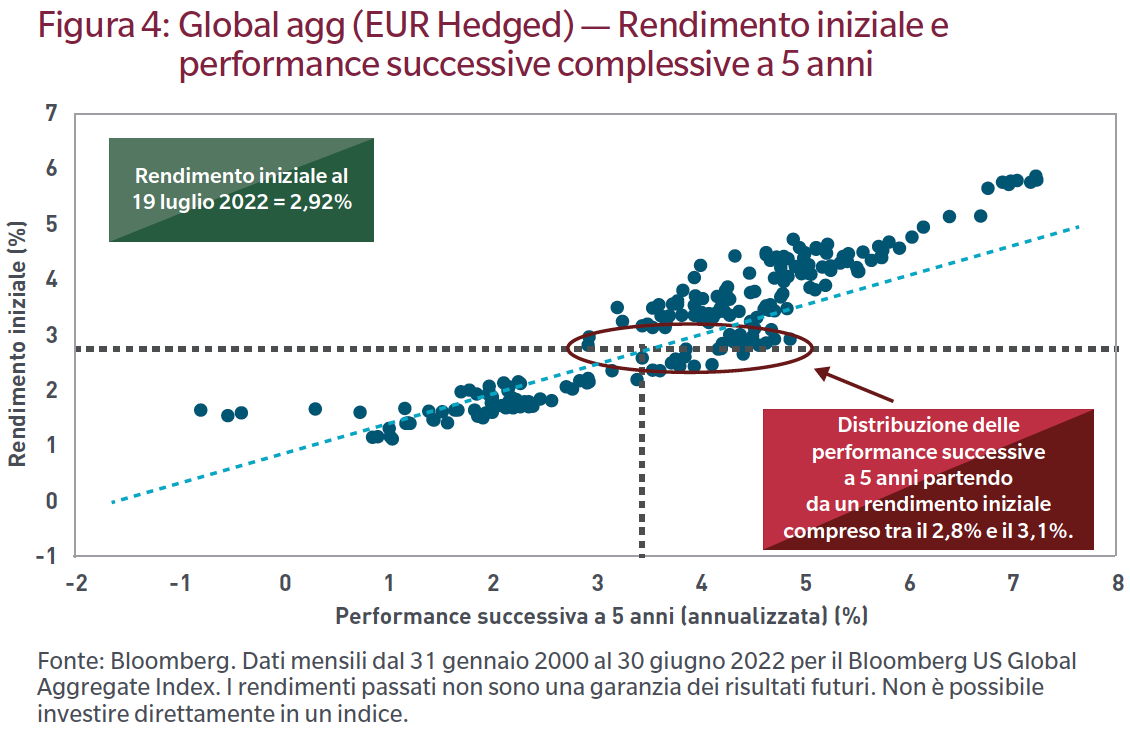

In termini di valutazioni, i rendimenti globali appaiono nel complesso appetibili.

Anche in questo caso sembra esserci una relazione tra i rendimenti iniziali e le performance future (Figura 4) del Global Aggregate Index. Dato l’attuale contesto di rendimenti al 2,9%, abbiamo analizzato periodi storici in cui il rendimento iniziale era compreso tra il 2,8% e il 3,1%, e abbiamo visto che le performance a 5 anni si sono collocate tra lo 2,9% e il 4,9%, con un valore mediano del 4,5%.

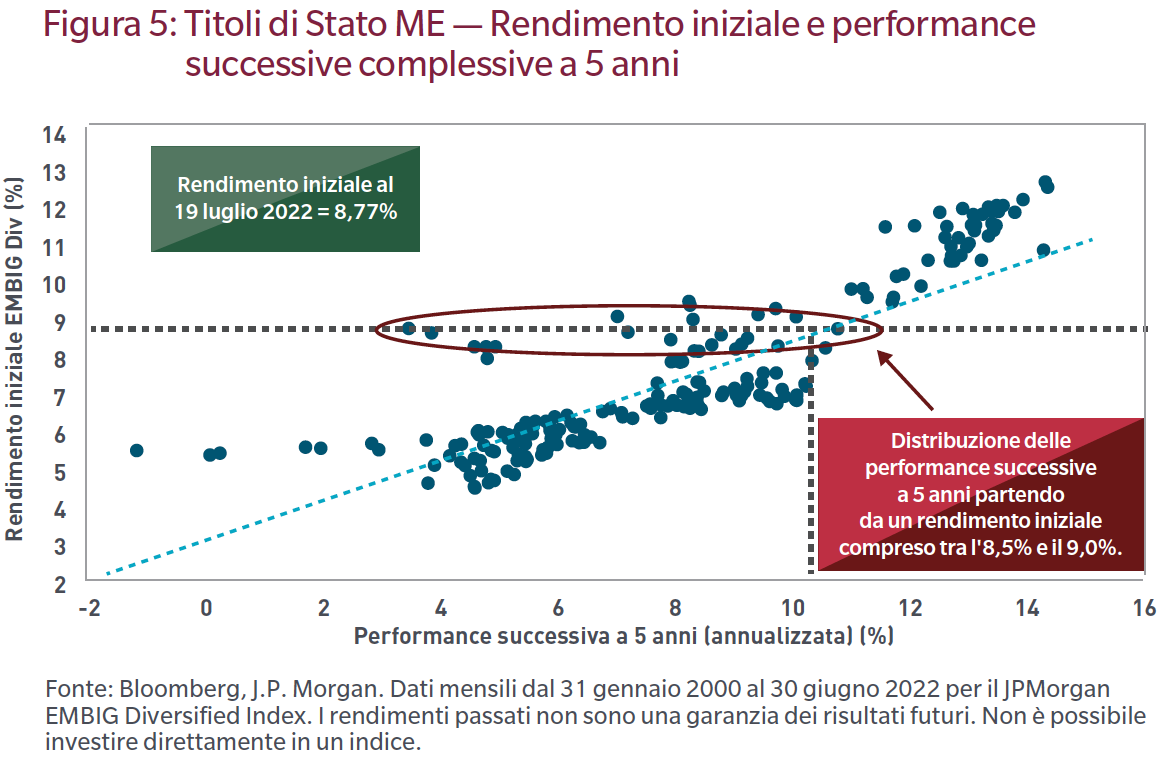

I rendimenti del debito sovrano emergente rappresentano interessanti livelli d’ingresso per gli investitori strategici.

Sottoponendo alla stessa analisi i titoli di Stato dei paesi emergenti, che al momento presentano un rendimento pari all’8,8%, abbiamo riscontrato che dopo periodi storici in cui il rendimento iniziale era compreso tra l’8,5% e il 9,0%, le performance a 5 anni si sono collocate tra il 3,4% e il 10,8%, con un valore mediano del 7,2% (Figura 5).

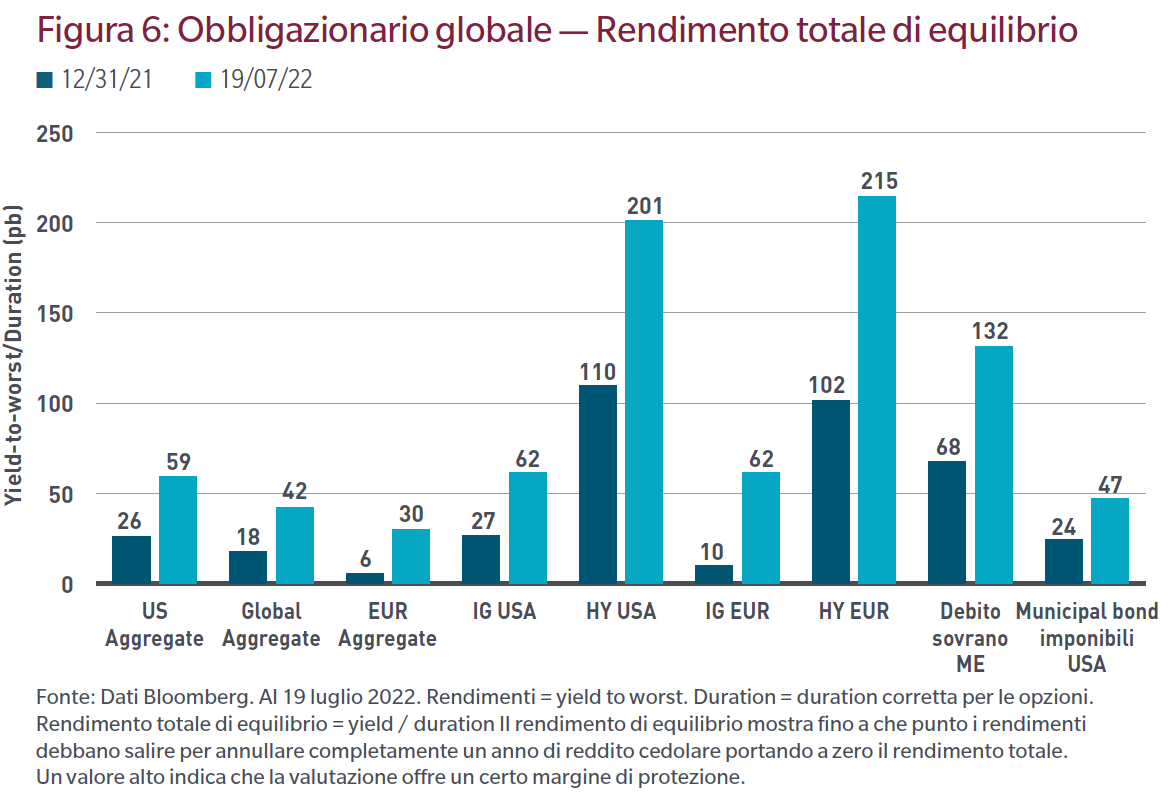

Dopo la correzione dei rendimenti obbligazionari globali, è stato ricostruito un margine di valutazione significativo, come mostra chiaramente il rendimento di equilibrio a livello di rendimento totale, che indica fino a che punto i rendimenti debbano salire per annullare completamente un anno di reddito cedolare portando a zero il rendimento totale. Quanto più alto è il rendimento di equilibrio, tanto minore è la probabilità che il rendimento totale sia pari a zero e tanto maggiore è il margine di protezione dell’investitore contro l’aumento dei tassi. Come si vede nella Figura 6, da inizio anno i rendimenti di equilibrio sono praticamente raddoppiati nella maggior parte delle asset class. Tale margine di valutazione è particolarmente significativo nel caso dei titoli high yield statunitensi ed europei, che agli attuali livelli dovrebbero registrare un aumento dei rendimenti di oltre 200 pb per generare rendimenti nulli nel prossimo anno.

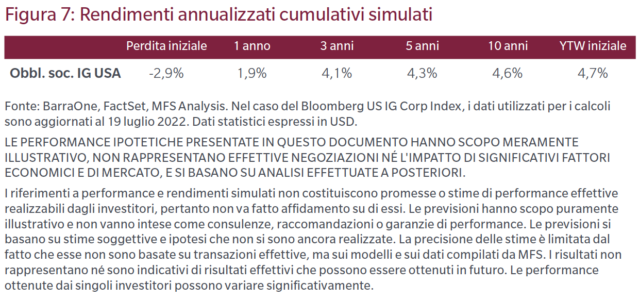

Sottoporre a stress test il potere strategico dell’investimento obbligazionario.

L’attrattiva delle valutazioni obbligazionarie nel lungo periodo può essere illustrata anche sottoponendo a stress test l’impatto di un singolo rialzo di 50 pb dei tassi dei Treasury USA su un portafoglio di obbligazioni societarie investment grade statunitensi utilizzando il Bloomberg US Aggregate Corporate Index. I nostri stress test (Figura 7) mostrano che, dopo una perdita iniziale dovuta allo shock dei tassi, nel corso del tempo i rendimenti simulati tornano a salire raggiungendo infine dopo dieci anni un livello annualizzato simulato del 4,5% giacché i tassi di reinvestimento più elevati compensano nel tempo la perdita iniziale. Questo indica che i rendimenti annualizzati simulati a 10 anni saranno complessivamente in linea con il rendimento iniziale, a ulteriore supporto della tesi che il rendimento iniziale può essere un’importante determinante in termini di performance a lungo termine. Tale risultato sottolinea inoltre il ruolo del reddito quale fattore di traino a lungo termine dei rendimenti totali delle obbligazioni.

Riteniamo favorevole il quadro valutativo obbligazionario, soprattutto per gli investitori con un orizzonte temporale di lungo periodo. Nell’ultimo decennio, i bassi rendimenti obbligazionari hanno scoraggiato gli investimenti nell’asset class e alcuni investitori hanno ridotto le proprie esposizioni preferendo indirizzarsi verso strumenti a rendimento più elevato (e potenzialmente più rischiosi). Vista la scarsa performance delle obbligazioni negli ultimi trimestri, non sorprende che questa asset class non incontri più il favore degli investitori. Tuttavia, il recente aumento dei rendimenti e degli spread ha mutato profondamente le dinamiche causando un netto miglioramento del contesto valutativo. Riteniamo pertanto che gli investitori strategici potrebbero decidere di rafforzare le loro esposizioni obbligazionarie.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green