Franklin Templeton – Outlook per i mercati azionari e obbligazionari del GCC nel difficile contesto macroeconomico attuale

Con il rallentamento della crescita, la recessione che diventa un’eventualità sempre più probabile, l’incremento dell’inflazione e le politiche restrittive implementate dalle banche centrali in tutto il mondo, la volatilità dei mercati azionari e obbligazionari del GCC è aumentata. Ciononostante, esistono ancora opportunità interessanti in alcuni Paesi e settori selezionati, più difensivi di natura o che possono sfruttare gli stessi fattori macroeconomici che causano un clima di incertezza generale. Mohieddine Kronfol e Salah Shamma di Franklin Templeton condividono le loro opinioni sul contesto attuale e sulle opportunità che vedono nelle rispettive aree di competenza.

Il Consiglio di Cooperazione del Golfo (GCC) offre valutazioni interessanti

Le caratteristiche difensive delle obbligazioni GCC si sono distinte in un anno difficile, dimostrando resilienza di fronte alla volatilità dei tassi di interesse e alle forti vendite di obbligazioni sui mercati emergenti mondiali. Le perdite del mercato obbligazionario del GCC, come dimostra l’indice FTSE MENA GCC, ammontano a poco più della metà delle perdite subite dai mercati emergenti nel complesso, misurate da JPMorgan Emerging Markets Bond Index Global Diversified (JPM EMBIGD). Ucraina e Russia sono Paesi lontani dal GCC e anche i legami sono limitati. Ciò detto, l’aumento dei prezzi del petrolio ha sostenuto la forza relativa dei mercati del GCC. La volatilità del mercato tuttavia ha influito sulle emissioni del GCC, con le obbligazioni e i Sukuk che hanno perso il 57% rispetto al 2021. Le obbligazioni GCC stanno anche perdendo quote di mercato nei confronti dei prestiti, dal 56% del 2020 al 30% attuale. Ci aspettiamo che le emissioni del GCC concludano l’anno sotto i 60 miliardi di USD, in ribasso rispetto alla stima precedente di 90 miliardi di USD.

Il Regno dell’Arabia Saudita (KSA) sta sviluppando rapidamente i suoi mercati obbligazionari. L’Arabia Saudita oggi rappresenta il 52% dei mercati obbligazionari del GCC, in aumento dal 18% del 2015. Al momento è sulla buona strada per spodestare il primato della Malesia come maggiore emittente di Sukuk a livello mondiale, con il 36% delle emissioni di Sukuk globali. La transizione low carbon rimarrà un tema importante, e il GCC ha aumentato il suo impegno e ha iniziato a finanziare progetti che dovrebbero diversificare il mix energetico della regione e ridurre le emissioni generate dalle attività produttive che utilizzano gas e petrolio. Noi accogliamo con entusiasmo questi sviluppi, che creeranno enormi esigenze finanziarie a livello di sostenibilità, secondo le stime superiori a 200 miliardi di USD, entro il 2030.

La Federal Reserve statunitense rimane convinta delle possibilità di un atterraggio morbido dell’economia, ma secondo noi l’inflazione potrebbe realisticamente normalizzarsi soltanto in caso di recessione, con un aumento della disoccupazione. La storia offre scarso conforto riguardo ai periodi in cui la disoccupazione è aumentata, anche se solo marginalmente. Sono pochi, ammesso che vi siano, i mercati che attualmente scontano questo rischio, compresi i mercati globali dei Sukuk e i mercati obbligazionari del GCC. Appare confortante, tuttavia, il fatto che i rendimenti assoluti delle obbligazioni GCC si stiano avvicinando al livello più alto degli ultimi 20 anni, esclusa la crisi finanziaria globale. Consideriamo le valutazioni attuali interessanti, soprattutto per gli emittenti di qualità più elevata. Nonostante i rischi, o piuttosto a causa dei forti rischi, riteniamo che gli asset a reddito fisso di qualità superiore siano ben posizionati per difendere meglio i portafogli, soprattutto quelli con mandati attivi.

La regione del GCC si mantiene resiliente

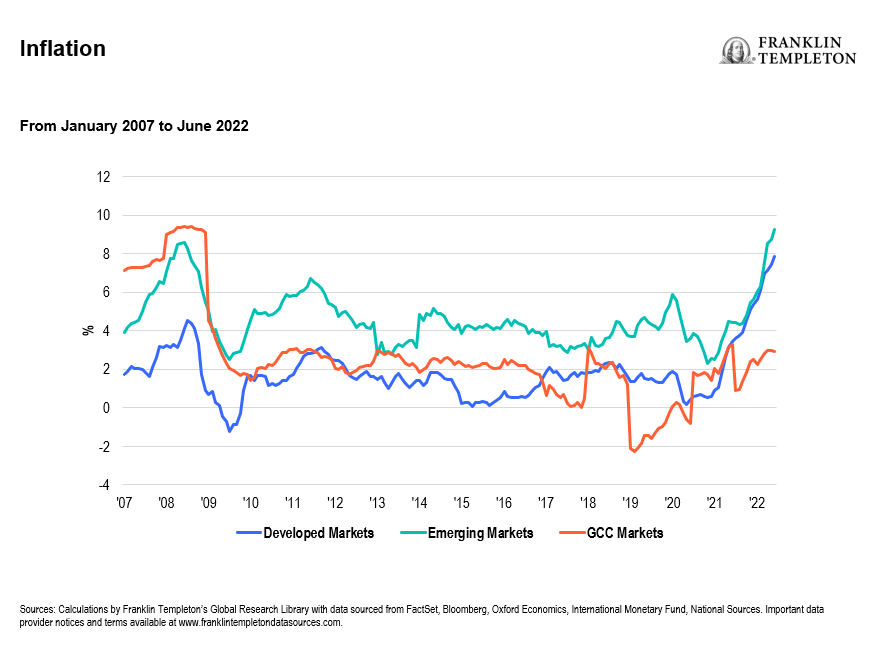

Le economie del GCC continuano a dimostrarsi resilienti in mezzo all’incertezza globale. Tenute a galla dall’aumento dei prezzi delle materie prime, da bilanci solidi e da previsioni di crescita costanti, secondo noi le pressioni inflazionistiche e le prospettive di crescita rimangono ben equilibrate nella regione. Il Fondo monetario internazionale (FMI) ha rivisto le sue previsioni sull’inflazione e le sue stime per il 2022 che ora sono del 6,6% per le economie avanzate e del 9,5% per i mercati emergenti e le economie in via di sviluppo. Benché le economie del GCC abbiano assistito anch’esse a un rialzo dell’inflazione, la situazione rimane relativamente sotto controllo grazie al rafforzamento del dollaro USD, ai prezzi regolamentati e ai sussidi in molte economie del GCC. La previsione inflazionistica nella regione del GCC è del 3,1% per il 2022.

Noi sottolineiamo che le economie del GCC hanno assistito a riforme sociali e fiscali rivoluzionarie negli ultimi cinque anni allo scopo di diversificare le loro finanze e attirare investimenti dall’estero. Nonostante gli interventi decisi per equilibrare i bilanci, i governi regionali hanno continuato a focalizzarsi sulla crescita economica nel lungo termine e a implementare imponenti piani di spesa in conto capitale. Noi prevediamo che l’aumento dei prezzi del petrolio probabilmente attenuerà l’onere debitorio di alcune delle economie più in difficoltà nella regione del GCC. Per Paesi come l’Arabia Saudita, l’incremento dei prezzi del petrolio potenzia notevolmente la capacità del governo di perseguire i suoi piani di crescita e diversificazione, senza dover deviare significativamente dagli obiettivi di consolidamento fiscale. Riteniamo che le valutazioni in Arabia Saudita rimangano elevate rispetto alle medie storiche e che la notevole liquidità e il costante ottimismo degli investitori offrano supporto. Secondo la nostra analisi, la performance del mercato in futuro probabilmente dipenderà da un miglioramento nelle previsioni degli utili che supporterebbe questi livelli più elevati.

La previsione degli utili societari del GCC rimane solida per il resto del 2022, sostenuta dall’aumento dei prezzi del petrolio e dal miglioramento della domanda. Il settore bancario del GCC continua a essere il beneficiario principale del rialzo dei tassi di interesse e delle previsioni di crescita positive per la regione. Ci aspettiamo che un miglioramento dei margini e un aumento dei finanziamenti aiutino le banche del GCC.

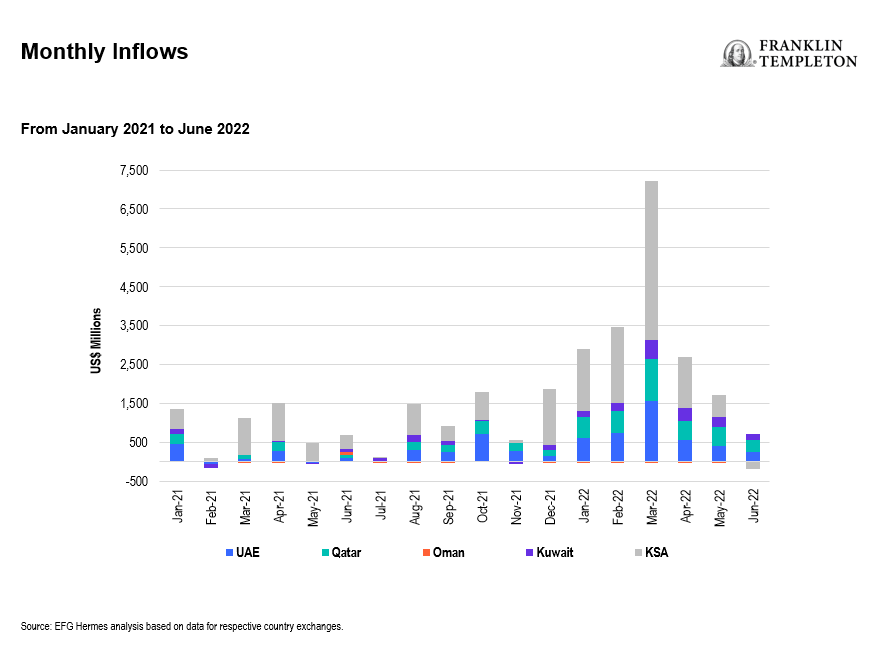

La storia della liquidità nella regione del GCC potenzialmente è ancora ai primi capitoli. La ponderazione della regione negli indici dei mercati emergenti globali è aumentata costantemente negli ultimi cinque anni, fino ad arrivare al 7%-8%, e ci aspettiamo che si alzerà ancora, fino al 10% nel medio termine, sostenuta principalmente dall’eliminazione dei limiti applicati alle proprietà estere in Arabia Saudita e negli Emirati Arabi Uniti (EAU), nonché dalle inclusioni nelle offerte pubbliche iniziali (IPO). Il posizionamento degli investitori nel GCC è in crescita, ma rimane ancora ridotto, anche se i prezzi elevati dell’energia, le continue riforme del mercato e una solida serie di IPO potrebbero attirare ulteriori flussi attivi nella regione. Le emissioni di IPO nel GCC hanno vissuto un 2022 degno di nota sulla scorta della solida ripresa economica, del rimbalzo dei prezzi del petrolio, del miglioramento del sentiment generale e della prosecuzione di riforme fondamentali.

Riteniamo che quest’anno i successi del 2021 daranno i loro frutti; l’universo di investimento del GCC si amplierà ulteriormente, così come l’accesso delle società ai mercati dei capitali. Le solide performance post-quotazione dovrebbero continuare a fornire l’impulso necessario per lo sbarco di altre IPO in cantiere.

In conclusione, nonostante le difficoltà macroeconomiche, riteniamo che si possano trovare opportunità interessanti sui mercati azionari e obbligazionari del GCC.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green