Reddito fisso più rischioso: alert sui rendimenti reali

L’andamento dei rendimenti obbligazionari reali e dei tassi di breakeven delle obbligazioni protette da inflazione danno un’indicazione sulle sorti dell’intero mercato del reddito fisso. Saper disegnare un quadro d’insieme è particolarmente importante in questo momento.

I rendimenti reali sono sempre importanti. Tuttavia, sarebbe bene che gli investitori obbligazionari prestassero particolare attenzione a ciò che sta accadendo in questo momento. Questo perché un contesto di rendimenti reali USA in crescita e tassi di breakeven in calo sui Treasury USA indicizzati suggerisce che i mercati del reddito fisso e del rischio valutario dovrebbero prepararsi ad affrontare ulteriori difficoltà.

Il nostro modello che studia il rapporto tra rendimenti reali statunitensi vs tassi di breakeven indicizzati all’inflazione indica che i mercati sono destinati a un ulteriore apprezzamento del dollaro USA, a una debolezza del mercato obbligazionario e valutario emergente e a nuove flessioni sulle obbligazioni ad alto rendimento. Al contempo, i Treasury statunitensi e i titoli investment grade tenderanno probabilmente a muoversi entro una fascia ristretta.

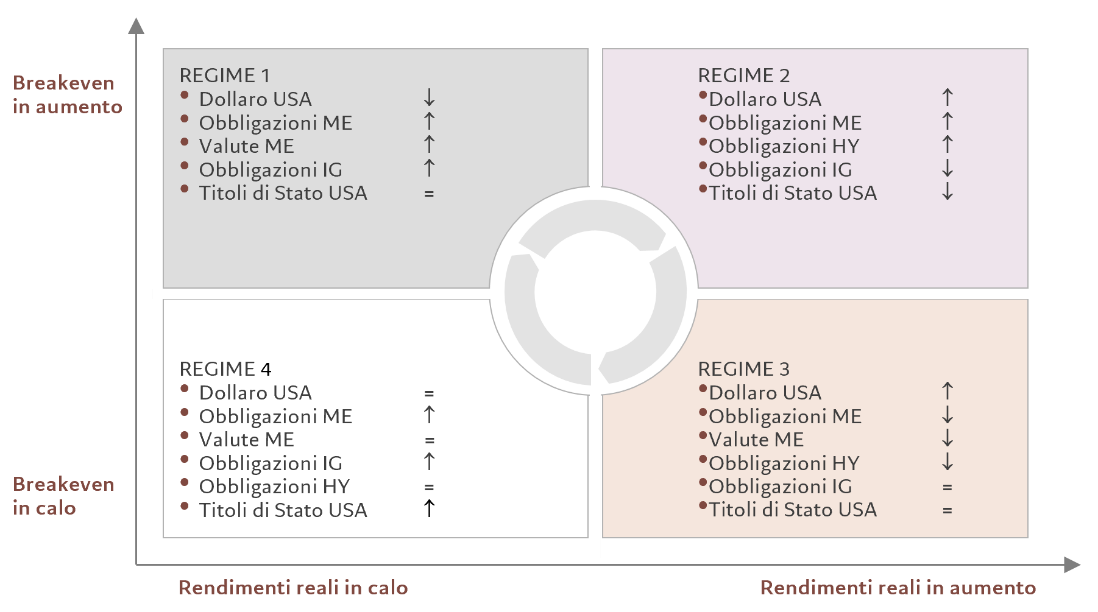

In generale, il modello delinea quattro diversi scenari di mercato, a seconda che i rendimenti reali e i breakeven siano in calo o in crescita. Ciascuno di questi scenari ha implicazioni diverse per gli asset a reddito fisso e le valute (si veda la Fig. 1).

Figura 1 – Scenari sui rendimenti reali

Fonte: Bloomberg, Pictet Asset Management; i rendimenti mensili delle asset class coprono il periodo 31/12/1999-31/08/2022. Rendimento del dollaro come da Dollar Spot Index. Rendimenti delle obbligazioni dei mercati sviluppati presi dai seguenti indici Bloomberg Barclays: US Treasury Index, US Corporate Index, US Corporate High Yield Index, Pan-European Corporate Index, Pan-European High Yield Index. Rendimenti delle obbligazioni dei mercati emergenti e delle valute tratti da: JPMorgan EMBI Total Return Index, JP Morgan CEMBI Broad Diversified Composite Index, MSCI Emerging Markets Currency Index.

Quindi, ad esempio, durante i periodi di calo dei rendimenti reali e di aumento dei tassi di breakeven (come verificatosi tra settembre e novembre dello scorso anno, sulla scia dell’aumento delle aspettative inflazionistiche tra domanda repressa in crescita e shock dell’offerta), il dollaro tende a indebolirsi, mentre le obbligazioni rischiose e il credito tendono ad apprezzarsi. Un periodo di rialzo sia dei rendimenti reali che dei tassi di breakeven (come quello avvenuto in seguito all’invasione dell’Ucraina e alla decisione della Federal Reserve statunitense di abbandonare la narrazione di una “inflazione transitoria” e dunque di un rialzo dei tassi americano), comporta invece, tendenzialmente, un rincaro del dollaro, ma ribassi dei Treasury e del credito investment grade.

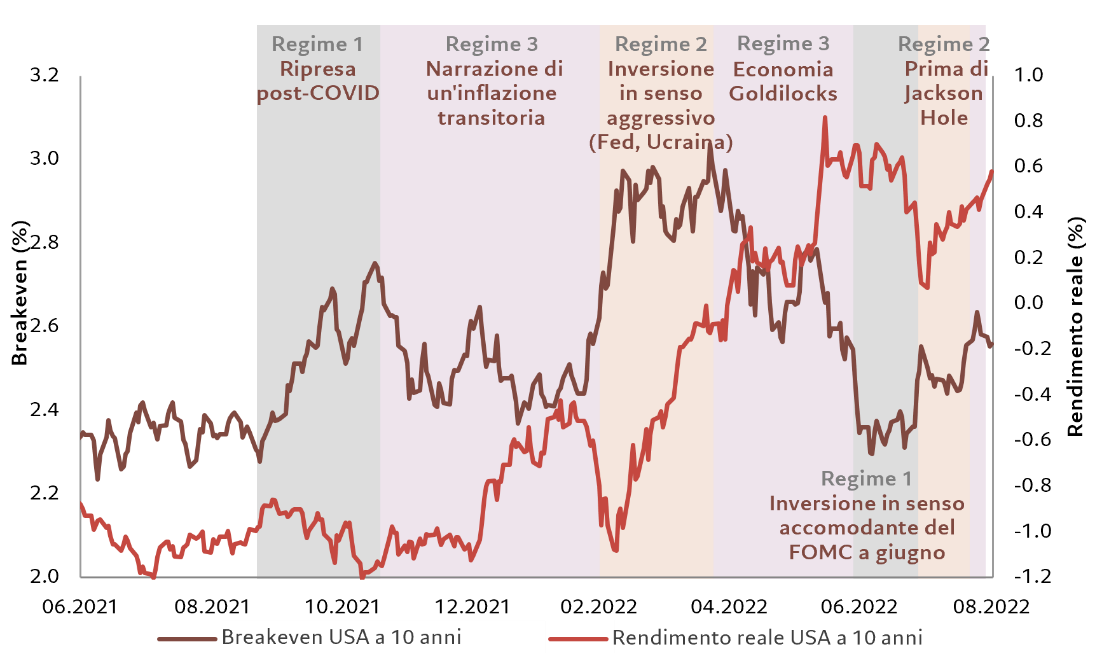

In genere, nei periodi di normalità, le transizioni avvengono più lentamente e le fasi di mercato hanno una durata più lunga. Lo scorso anno, abbiamo però assistito a cambiamenti drastici della narrazione macroeconomica e monetaria, con l’atteggiamento delle banche centrali passato da aggressivo ad accomodante per poi invertire di nuovo la rotta. In questo periodo, il limite superiore del tasso target dei Federal Funds USA è passato dallo 0,25% al 2,5% in un contesto di inflazione dei prezzi al consumo che ha raggiunto un picco del 9,1%, il livello massimo dal 1981. Di conseguenza, da agosto 2021, abbiamo attraversato diverse fasi di quelle illustrate dal nostro modello (vedere Fig. 2).

Figura 2 – Modifica dello Scenario

Andamento dei rendimenti reali vs breakeven USA a 10 anni e rendimento reale USA a 10 anni, 10%

Fonte: Bloomberg, Pictet Asset Management. Dati dal 30/06/2021 al 01/09/2022

Infine, un ultimo cambiamento. Nell’agosto di quest’anno, i policymaker della Fed hanno chiarito di temere che la discesa dell’inflazione non sarebbe stata così veloce come previsto e che non avrebbero voluto commettere gli stessi errori degli anni ’70, quando le misure anti-inflazione della Fed vennero più volte interrotte anzitempo. Questo atteggiamento è culminato nel discorso dal tono aggressivo tenuto dal presidente Jerome Powell a Jackson Hole. In questa occasione, Powell ha chiarito che l’obiettivo generale della Fed è quello di riportare l’inflazione al suo target del 2%. Ciò, a sua volta, porterà ad avere un periodo di crescita inferiore alla media e un indebolimento delle condizioni del mercato del lavoro; per dirla con le sue parole, un periodo di “dolore”. Powell ha inoltre dichiarato che il ritorno a un tasso di interesse neutrale non sarà sufficiente. Anzi, sarà necessario mantenere un atteggiamento restrittivo per un certo periodo di tempo.

Questo ci pone davanti a uno scenario di rendimenti reali in aumento e tassi di breakeven in calo (il regime 3 di cui alla Fig.1).

Gli investitori che sperano in una rapida inversione di tendenza dovrebbero tenerlo presente. La storia recente ha mostrato come la Fed inverta rapidamente la rotta della sua politica restrittiva di fronte a un indebolimento della crescita. Ma, al momento, sembra probabile che la Fed chiuderà un occhio sui rischi di un aumento della disoccupazione e di una recessione almeno fino a quando l’inflazione non darà l’impressione di voler tornare al livello target entro un lasso di tempo ragionevole.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green