Ritorno in patria

Negli ultimi anni, l’industria manifatturiera ha dovuto far fronte a vari sconvolgimenti, dalla pandemia, alle guerre commerciali, dalla carenza di componenti al vertiginoso aumento dei costi delle materie prime, del trasporto e della manodopera. È diventato sempre più difficile per le aziende procurarsi ciò di cui hanno bisogno al momento opportuno. In parte questo è il risultato di anni di globalizzazione e offshoring in cui le aziende hanno dato priorità al basso costo della produzione rispetto alla convenienza della vicinanza.

Oggi, con le catene di fornitura lunghe e complesse che raggiungono il punto di rottura, assistiamo a una comprensibile tendenza a riportare vicina la produzione. Questa rilocalizzazione può essere descritta come reshoring, near-shoring o friend-shoring, a seconda che si verifichi sul territorio nazionale, nei Paesi vicini, o Paesi con forti legami politici e valori condivisi. In questo approfondimento tematico esaminiamo il concetto di reshoring e le sue implicazioni, molte delle quali sono secondo noi decisamente positive per i fornitori di soluzioni di automazione.

Che cos’è il reshoring?

Dagli anni Settanta c’è stata una netta tendenza dei produttori dei Paesi con un costo del lavoro elevato a esternalizzare la produzione o alcuni suoi elementi nei Paesi a basso costo, anche detta delocalizzazione. Ma negli ultimi anni molti Paesi a basso costo hanno raggiunto un livello maggiore di ricchezza e la loro forza lavoro a buon mercato è diventata classe media, risultando più costosa e meno propensa a dedicarsi a lavori ripetitivi, talvolta pericolosi, e mal retribuiti.

Inoltre, i progressi nella tecnologia dell’automazione hanno reso la produzione di alcuni articoli più efficiente in termini di costi, anche in lotti di volume inferiore, e più recentemente la crescente tensione geopolitica e la chiusura delle fabbriche a causa della pandemia hanno anche danneggiato l’immagine senza macchia dell’offshoring e, in alcuni casi, hanno fatto sembrare il reshoring l’opzione più interessante.

Nel corso di diversi decenni, i Paesi del G7 hanno spostato la produzione in Asia-Pacifico, Europa orientale e Sudamerica. Ora che questa tendenza inizia a perdere slancio, possiamo aspettarci la costruzione di più impianti di produzione nei Paesi del G7 o nelle vicinanze. Che si tratti di reshoring, di near-shoring o di friend-shoring, il principio è lo stesso: la produzione abbandona aree geografiche che sono diventate meno attraenti e si avvicina a casa. D’ora in poi useremo il termine più ampio, «reshoring» o rilocalizzazione.

Lavori in corso

Per ogni 10 miliardi di dollari di fatturato nel settore manifatturiero che ritorna negli Stati Uniti, si prevede che circa 3,8 miliardi di dollari saranno spesi per le immobilizzazioni, di cui 2/3 per i macchinari. Lo spostamento annuo di 30 miliardi di dollari in entrate manifatturiere fornirebbe agli Stati Uniti 100 punti base CAGR (tasso di crescita annuo composto) di crescita della spesa di capitale nel prossimo decennio. Quanto è realistica questa cifra? Pre-pandemia: i componenti di produzione importati utilizzati per produrre prodotti finiti negli Stati Uniti ammontano a una media di 15 miliardi di dollari dal 1990 al 2019. Post-pandemia: ora che il reshoring delle catene di produzione e di fornitura è in fase di accelerazione, i potenziali guadagni per le aziende che sono i probabili destinatari di questa spesa sono significativi.

Inoltre, un’indagine condotta da Kearney ha rilevato che il 79% dei dirigenti di produzione statunitensi che controllano alcune operazioni in Cina ha già riportato parte della produzione negli Stati Uniti o intende farlo entro i prossimi 3 anni, e il 70% dei CEO statunitensi intervistati prevede di trasferire la produzione in Messico, Canada e America centrale.

Il primo impatto del reshoring è già visibile, in quanto le importazioni dalla Cina agli Stati Uniti sono diminuite, mentre le importazioni da Paesi asiatici a basso costo meno geopoliticamente sensibili sono aumentate. Ciò suggerisce che i produttori stanno cercando di diversificare i rischi geopolitici (riducendo l’esposizione alla Cina), e/o cercando una manodopera a più basso costo2. Secondo il ministro del commercio degli Stati Uniti, la quota delle importazioni statunitensi dal Vietnam sta crescendo in modo significativo e costante, rendendo questo Paese uno dei vincitori in questo round di «reshoring». Oltre alle ovvie considerazioni politiche, ciò può essere spiegato andando a guardare gli aspetti economici: il salario minimo mensile medio del Vietnam, pari a 200 USD, è notevolmente più economico dei 385 USD della Cina. Anche i costi energetici sono sostanzialmente inferiori in Vietnam (0,076 USD per kWh) rispetto alla Cina (0,094 USD per kWh). Stessa cosa per quanto riguarda l’immobiliare: l’affitto di un magazzino in Vietnam costa in media 4 USD per metro quadrato, contro i 6,5 USD della Cina.

Le ragioni del reshoring

Per molto tempo, la qualità e il prezzo sono stati i due fattori decisivi per scegliere il luogo di produzione. Ora aumenta l’importanza di altri fattori.

La necessità di un’industria manifatturiera locale si fa sentire particolarmente in tempi di turbolenze macroeconomiche, come la pandemia, la guerra e l’aumento dell’inflazione. A livello di gestione, la decisione di rilocalizzare è spesso legata a un insieme di ragioni politiche ed economiche.

Ragioni politiche

- l’autonomia strategica è un fattore chiave. L’obiettivo è quello di avere un approvvigionamento sicuro e un surplus di know-how in tutte le condizioni. La proprietà delle tecnologie chiave e del know-how di produzione viene pertanto discussa a livello globale e in alcuni Paesi ha già trovato il suo ingresso nella politica nazionale. Gli incentivi e le sovvenzioni fiscali vengono sempre più spesso utilizzati dai Paesi industrializzati per favorire la rilocalizzazione della produzione. Nel quadro dell’impegno dell’UE volto a ridurre la dipendenza dai semiconduttori importati, sono stati stanziati 46 miliardi di dollari in sovvenzioni per la produzione di chip. Il nuovo stabilimento di Intel in Germania riceve sovvenzioni per un importo di 7,3 miliardi di dollari, circa il 30% del costo totale.

- Un altro motivo politico per spostare le capacità produttive è costituito dai conflitti geopolitici reali o temuti. Il pericolo maggiore in questo caso deriva da dazi e sanzioni, che i produttori cercano di evitare in anticipo ricorrendo alla rilocalizzazione. Durante la guerra commerciale USA-Cina, gli Stati Uniti hanno imposto dazi su più di 360 miliardi di dollari di merci cinesi, e la Cina ha reso la pariglia con dazi su più di 110 miliardi di dollari di prodotti statunitensi. I dazi bilaterali tra gli Stati Uniti e la Cina sono aumentati in media fino al 17% del totale delle merci scambiate. Uno studio condotto dalla Columbia Business School dimostra che mentre gli Stati Uniti e la Cina hanno ridotto gli scambi commerciali tra loro, il volume complessivo del commercio è in realtà aumentato man mano che i produttori hanno rilocalizzato la produzione dalla Cina ad altri Paesi.

Ragioni economiche

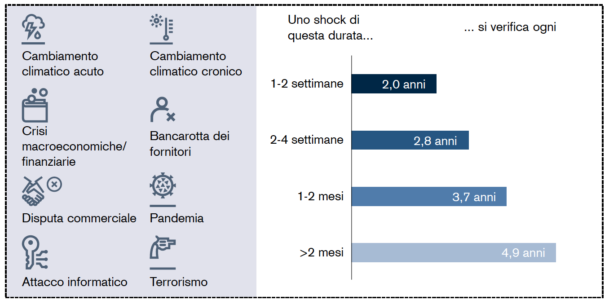

• Le crescenti vulnerabilità nella catena di fornitura globale sono un fattore chiave della ridistribuzione della catena di fornitura. Il McKinsey Global Institute prevede un aumento delle perdite economiche associate all’aumentare del numero e della durata delle interruzioni della catena di fornitura13. Secondo l’EASAC, la frequenza degli shock da eventi meteorologici estremi è aumentata di quattro volte dal 1980 e di due volte dal 2004. Inoltre, le stime mostrano che le interruzioni della catena di fornitura globale costano alle aziende una media di 284 milioni di dollari in mancati guadagni e nell’83% dei casi arrecano danni alla reputazione.

• Con l’aumento dei costi nel settore del trasporto merci a livelli record, i produttori con lunghe catene di fornitura sono sotto pressione. Il costo per la spedizione di un container di 12 metri da Shanghai a Los Angeles è salito del 75% nel 2021 rispetto all’anno precedente. L’aumento nell’arco di due anni dei costi di trasporto, dal 2020 al 2022, è pari al 95%. Considerando che i costi di trasporto rappresentano solitamente il 7% del costo delle merci spedite, questo aumento di prezzo è significativo e può avere un impatto importante sulla redditività della produzione.

Fig. 1: Gli shock della catena di fornitura stanno diventando sempre più frequenti e gravi

Fonti: Credit Suisse ; Lund, Susan, et al. McKinsey Global Institute, 2020; sulla base di

https://www.mckinsey.com/business-functions/operations/our-insights/risk-resilience-and-rebalancing-in-global-valuechains

La tecnologia favorisce la produzione locale

Il progresso tecnologico degli ultimi anni apre la via a un’età dell’oro per l’innovazione nel campo della robotica, dell’automazione e in molti altri settori dell’economia. I progressi tecnologici assicurano la spinta finale per lanciare la tendenza della rilocalizzazione. Senza l’automazione industriale e l’industria 4.0, i prezzi di produzione nei Paesi ad alto costo non sarebbero economicamente sostenibili, e la forza lavoro necessaria non sarebbe disponibile.

È intuitivo che una maggiore automazione può contribuire a compensare la carenza di manodopera e l’inflazione salariale, poiché consente cicli di produzione 24 ore su 24, meno errori costosi, meno sprechi e meno infortuni sul lavoro. Questi miglioramenti nell’efficienza della produzione sono un argomento a favore della rilocalizzazione, perché compensano i vantaggi offerti dai Paesi con manodopera a basso costo. Diversi studi, tra cui Seric & Winkler (2020) e Raza et al (2021), lo confermano. Blaesser et al. (2020) hanno rilevato che per le grandi imprese i costi del lavoro sono il motivo principale per automatizzare la produzione, e uno studio condotto dalla società leader di automazione industriale ABB (2022) ha dimostrato che il 62% delle aziende statunitensi intervistate sta pianificando di investire nell’automazione per superare una mancanza di manodopera qualificata.

Il sondaggio mostra inoltre che il 43% delle aziende statunitensi intervistate utilizzerà l’automazione per aumentare la resilienza della catena di fornitura e che il 62% di queste aziende intende investire nell’automazione entro i prossimi tre anni.

Più importante per alcuni settori rispetto ad altri

A causa di combinazioni diverse dei fattori sopra indicati la probabilità di rilocalizzazione non è la stessa per tutti i settori. Esempi di settori che probabilmente potrebbero rilocalizzare sono il farmaceutico, l’automotive e l’industria dei semiconduttori. La ragione principale è l’importanza che rivestono questi settori per i cittadini in termini di competitività nazionale, tecnologia all’avanguardia e valore aggiunto.

Poiché non vi è alcun incentivo economico diretto per la rilocalizzazione di queste industrie, sono necessarie sovvenzioni pubbliche rilevanti. Nel settore farmaceutico americano, è stata presentata la legge «Safe and Secure Medicine Supply for Hardworking Americans Act» nella Camera dei rappresentanti per incentivare le aziende farmaceutiche a espandere la propria capacità produttiva negli Stati Uniti. Il «Chips Act» degli Stati Uniti è uno strumento simile per l’industria dei semiconduttori. Armata di crediti d’imposta sugli investimenti e sovvenzioni per un totale di 52 miliardi di dollari, la legge intende rendere gli Stati Uniti competitivi con altre regioni del mondo promuovendo così la produzione nazionale.

Da una prospettiva economica, i settori con catene di fornitura ad alta intensità di manodopera, come l’arredamento, il tessile e l’abbigliamento, sono economicamente più propensi alla rilocalizzazione. Questa ricerca è supportata dal fatto che il 71% delle aziende della moda intervistate dal McKinsey Global Institute prevede di aumentare le rilocalizzazioni entro il 2025.

La produzione locale comporta diversi vantaggi: le distanze più brevi comportano una notevole riduzione delle emissioni di CO2, una semplificazione del controllo e dell’ottimizzazione della produzione e, nella maggior parte dei casi, anche migliori condizioni di lavoro. Oltre a questi vantaggi in termini di ESG, avvicinandosi al cliente si hanno consegne più rapide e tempi di reazione più brevi ai cambiamenti della domanda. Inoltre, la produzione locale favorisce anche l’economia locale, con un conseguente effetto domino positivo sul marchio e sul consumatore locale.

Steve Madden ha ridotto la produzione in Vietnam e spostato la sua produzione di calzature in Brasile e Messico, mentre Crocs ha spostato la produzione dalla Cina in Indonesia e Bosnia. Entrambe le aziende hanno giustificato questo aspetto con un migliore controllo sulla produzione, tempi di consegna più brevi e costi di spedizione notevolmente inferiori.

Infine, l’innovazione e la tecnologia aprono nuove opportunità. Ad esempio, nei prossimi anni la domanda di veicoli elettrici eserciterà una forte pressione sulla disponibilità e sull’offerta di batterie. Per i principali produttori di automobili, l’utilità di avere la produzione di batterie e la capacità di assemblaggio nelle vicinanze è palese. Probabilmente molti elementi di questi aspetti, se non tutti, saranno automatizzati.

Conclusione

Nel medio e lungo termine, si prevede che le catene di approvvigionamento avranno un carattere più regionale, sulla scorta di un significativo avvicinamento della produzione. Con l’inasprirsi delle tensioni geopolitiche e l’avanzare di tecnologie di produzione efficienti, è ormai tracciata la rotta verso un mondo dove una produzione locale risulta assai più vantaggiosa del risparmio offerto dai Paesi a basso costo. L’influenza degli argomenti politici ed economici aumenterà costantemente, in quanto il dominio degli Stati Uniti sull’economia globale viene messo in discussione, e questo metterà pressione sulle aziende che dovranno ristrutturare le loro catene di fornitura.

Lo sviluppo di sistemi di automazione più intelligenti, economici, affidabili e sicuri continuerà a promuovere l’efficienza. La rivoluzione dell’industria 4.0 è in corso e la rilocalizzazione potrebbe fornire un’accelerazione significativa per la digitalizzazione della produzione. Goccia dopo goccia, questo rivolo d’acqua potrebbe trasformarsi in un fiume impetuoso. Secondo Van den Bossche et al (2021), l’81% dei professionisti del settore manifatturiero e il 62% dei CEO prenderebbero decisioni diverse se i concorrenti spostassero la produzione più vicino a casa. Il processo si trova a un punto di svolta, e la questione chiave è quando si raggiungerà una massa critica sufficiente affinché gli ecosistemi dei fornitori si stabiliscano nei Paesi sviluppati. Una volta raggiunto questo punto, ci si può aspettare un’ondata di attività di rilocalizzazione.

Credit Suisse Asset Management ha elaborato numerose strategie altamente focalizzate per offrire ai clienti un’esposizione di tipo «pure play» a una serie di interessanti tematiche interconnesse di crescita a lungo termine, tra cui Robotica e automazione, Sicurezza, Sanità digitale, Edutainment e Impatto ambientale.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green