La stavamo aspettando, Mr. Bond!

Rispetto alle azioni, le obbligazioni sono tornate a offrire valutazioni più interessanti e un reddito più elevato. Inoltre, oltre a essere storicamente meno volatile dell’azionario, l’obbligazionario fornisce anche soluzioni in grado di ridurre il rischio e potenziali vantaggi in termini di diversificazione. È il momento di prendere in considerazione le obbligazioni.

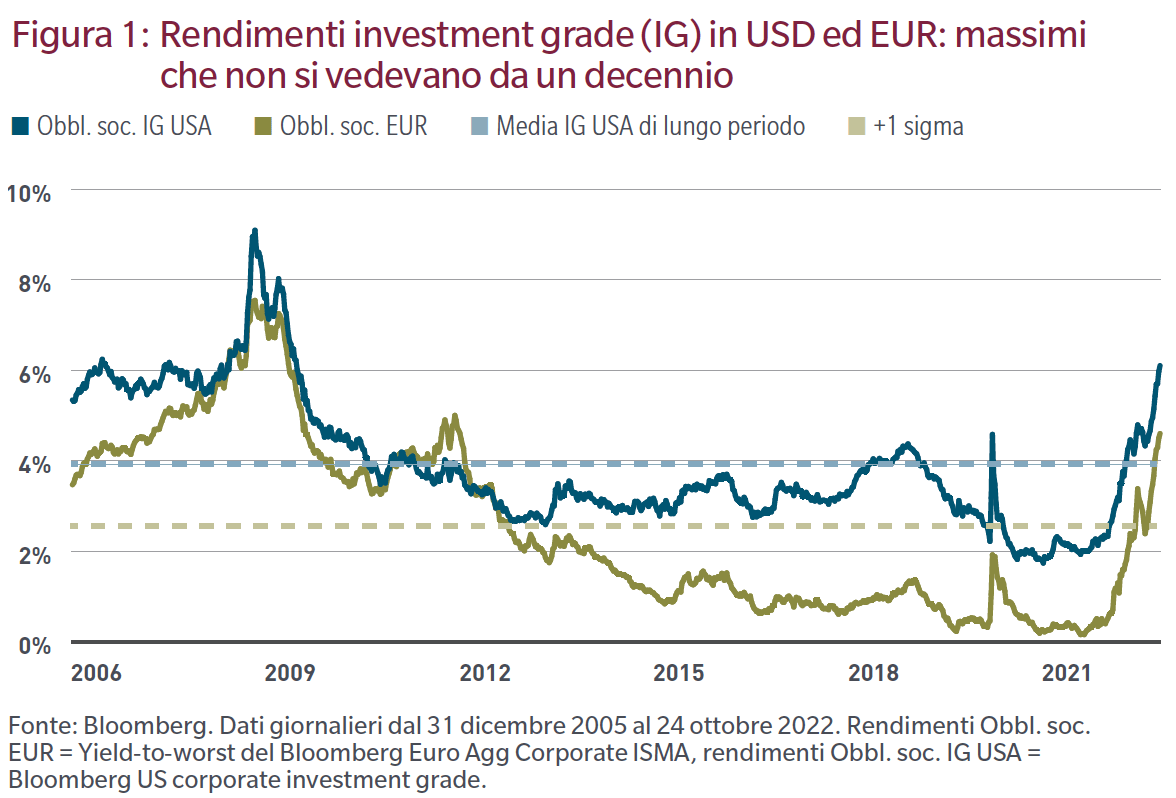

Prima ragione. Le obbligazioni sono diventate relativamente convenienti.

Negli ultimi trimestri le valutazioni obbligazionarie sono decisamente migliorate e si trovano attualmente a livelli che non si vedevano da un decennio. Questo è vero in termini di spread creditizi,1 divenuti molto più alti, ma è ancora più vero per i rendimenti delle obbligazioni societarie, che hanno beneficiato degli effetti combinati degli interventi sui tassi e delle correzioni degli spread.

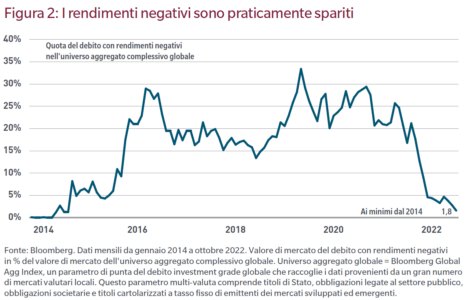

Seconda ragione. L’obbligazionario potrebbe tornare a generare reddito interessante.

In passato, uno dei principali problemi delle obbligazioni erano i rendimenti troppo bassi, dovuti in parte all’impatto del pluriennale allentamento monetario e a tassi d’inflazione bassi e stabili. In molti mercati in tutto il mondo i rendimenti sono scesi sotto zero e alla fine del 2020 quasi il 30% del debito globale registrava rendimenti negativi. Attualmente ci troviamo tuttavia in un contesto profondamente diverso; i rendimenti obbligazionari sono risaliti e il comparto è in grado di generare redditi potenzialmente interessanti. Questo è vero non solo per i titoli di Stato dei mercati sviluppati, meno rischiosi, ma anche per sottosettori più rischiosi dell’obbligazionario globale come ad esempio i titoli high yield o il debito dei mercati emergenti, che attualmente offrono rendimenti del 10% circa al fine di remunerare i più elevati rischi di credito e di default.

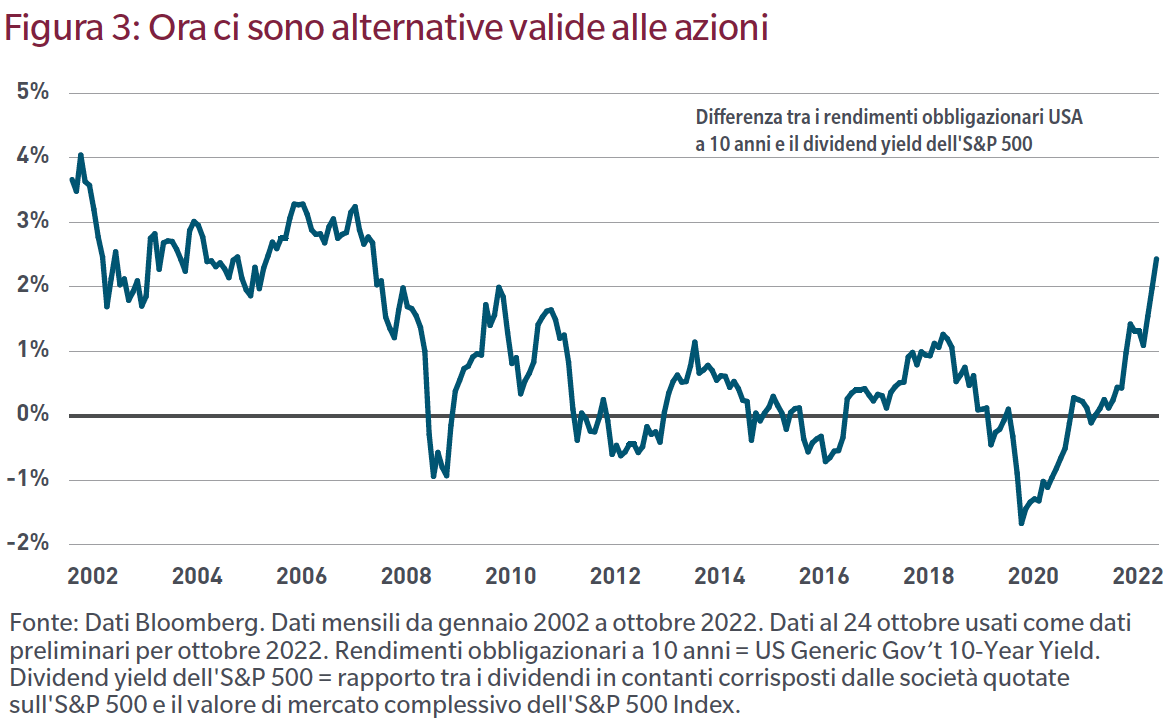

Terza ragione. L’obbligazionario è tornato a rappresentare un’alternativa interessante alle azioni.

Le obbligazioni venivano generalmente trascurate nelle decisioni di asset allocation, a favore soprattutto delle azioni. Negli ultimi anni, le strategie di asset allocation si sono basate prevalentemente sulla convinzione che non vi fossero alternative valide alle azioni. Riteniamo che non sia più così. Le obbligazioni sono tornate a rappresentare un’alternativa interessante alle azioni nel contesto di un portafoglio multi‑asset.

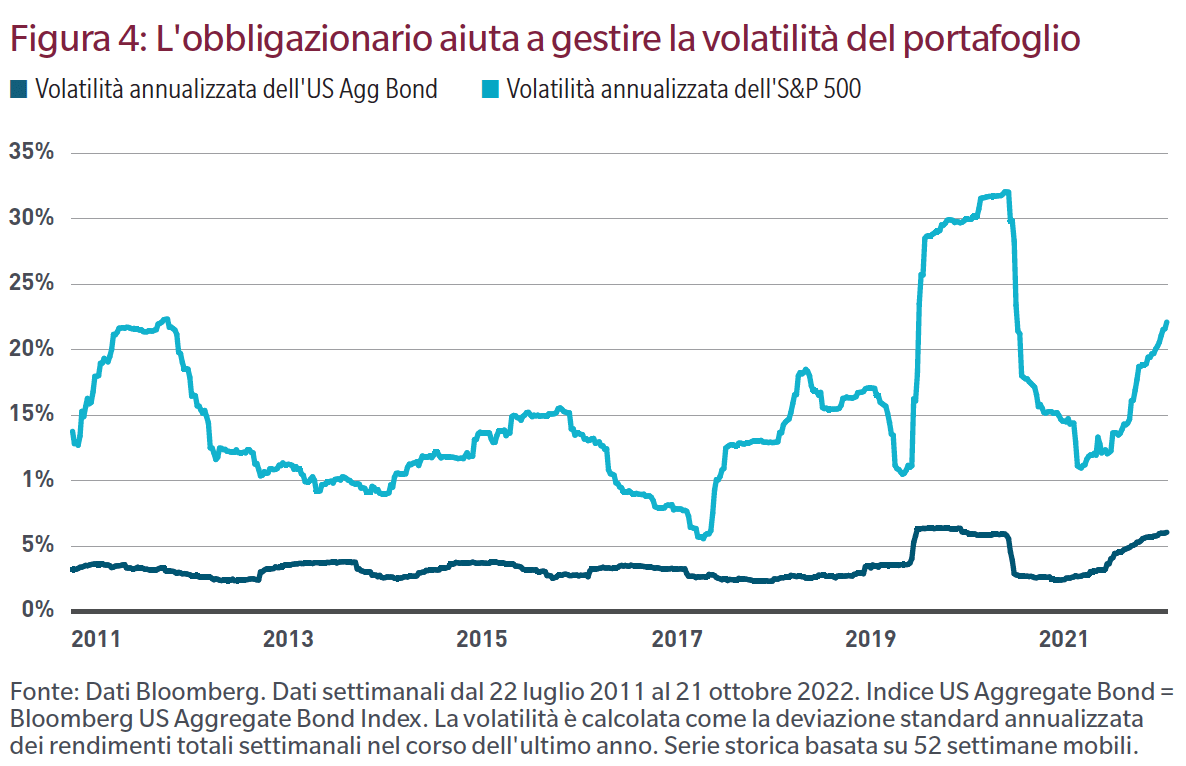

Quarta ragione. L’obbligazionario può rappresentare un’interessante soluzione di riduzione del rischio.

Alcuni investitori possono sentire l’esigenza di ridurre il rischio nei loro portafogli alla luce delle crescenti incertezze macroeconomiche e degli elevati rischi di mercato. Le obbligazioni possono aiutare questi investitori a gestire la volatilità del loro portafoglio complessivo, consentendo loro al contempo di generare un reddito potenzialmente maggiore – una componente della performance complessiva storicamente più stabile in termini relativi.

Quinta ragione. L’obbligazionario è una componente importante nel kit di strumenti per gestire la liquidità.

Crediamo che la gestione della liquidità costituisca una parte essenziale di qualsiasi processo d’investimento, soprattutto durante periodi particolarmente volatili. Anche un’allocazione adeguata in strumenti liquidi rappresenta un pilastro chiave per una gestione efficace della liquidità. In passato, accanto alle azioni e a differenza degli investimenti alternativi o delle attività private, i titoli di Stato e i cash bond societari con rating elevato hanno offerto la liquidità di mercato necessaria in circostanze straordinarie. I recenti eventi di mercato hanno evidenziato l’importanza della liquidità, e le obbligazioni con rating elevato possono costituire una componente utile nel quadro di un’asset allocation liquida.

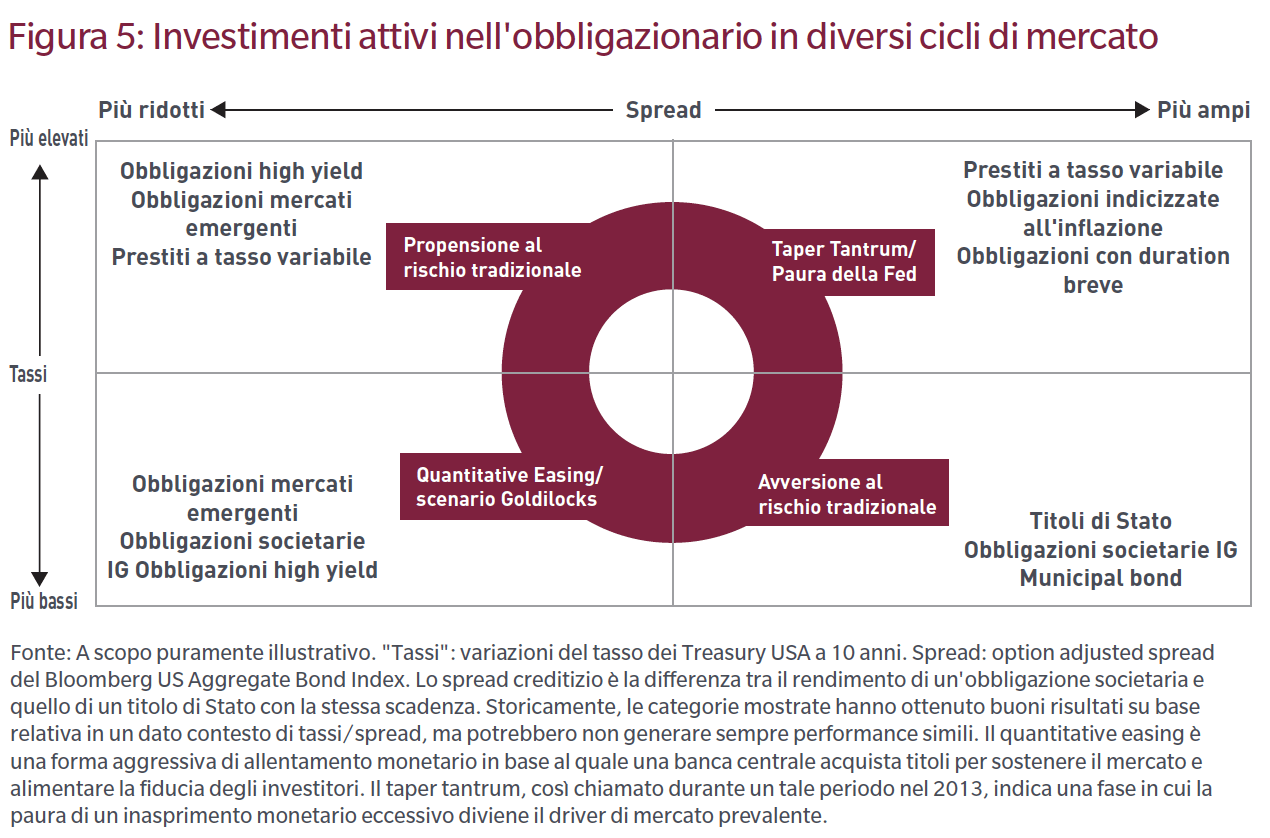

Considerate le difficoltà insite nell’investimento obbligazionario durante diversi cicli di mercato, consigliamo un approccio attivo all’obbligazionario. L’incertezza macroeconomica e la volatilità di mercato rimarranno elevate nel periodo a venire. Un approccio attivo all’obbligazionario costituisce uno strumento utile per gestire questi rischi, in quanto consente ai gestori di utilizzare diverse leve per generare rendimenti interessanti: tra queste figurano l’asset allocation attiva, le posizioni sulla curva dei rendimenti e sulla duration, e un processo di selezione dei titoli attento, basato sulla ricerca creditizia. Come illustrato nella Figura 5, alcune sottoclassi obbligazionarie hanno storicamente registrato risultati migliori in situazioni di mercato specifiche, in virtù della loro sensibilità a determinati contesti macroeconomici e di propensione al rischio. Pertanto, i gestori attivi possono riposizionare i propri portafogli in funzione dei diversi cicli di mercato.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green