Mondiali 2022 e gestione del rischio, una visione diversa

La Coppa del Mondo FIFA 2022 è entrata nel vivo con i bookmaker che vedono il Brasile favorito per la vittoria finale. Questa, per un analista quantitativo, non è però la previsione più interessante.

Perché non guardare alle sorprese che già stanno animando le prime partite del torneo? Gli outsider possono ambire alla vittoria finale o è del tutto improbabile?

Per poter quantificare gli scenari sorprendenti per la Coppa del Mondo, è necessario stimare le probabilità per i diversi esiti di una partita, date alcune metriche relative a ogni singola squadra. Per questo esercizio classifichiamo le varie nazionali in base al loro punteggio Elo, un valore che emerge comparando il livello di abilità di squadre/giocatori in un determinato campo (in questo caso il calcio). Questa metrica si è dimostrata efficace per realizzare pronostici dei risultati di una partita, con una maggiore probabilità di vittoria legata ad un alto punteggio Elo.

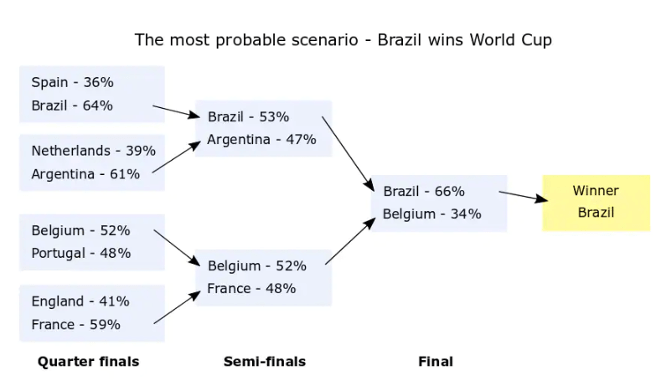

Un esempio standard per i pronostici del vincitore della Coppa del Mondo è presumere che la squadra con la maggiore probabilità sarà anche la vincitrice che, in linea con i bookmaker, prevedono il Brasile come vincitore:

Bootstrapping per trovare scenari meno probabili

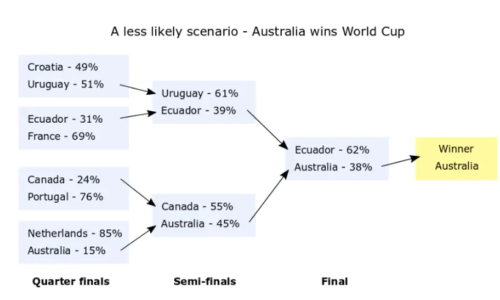

Lasciamo ora lo scenario più probabile e simuliamo artificialmente che la Coppa del Mondo sia giocata 10.000 volte, utilizzando queste probabilità di vincita per determinare il risultato di ogni singola partita. Il metodo è ben noto sia nelle scienze, sia nel settore finanziario e il risultato sono 10.000 diversi risultati ugualmente probabili per la Coppa del mondo. Alcuni di questi scenari vedono come vincitori nazionali outsider, come questo esempio che parte dagli ottavi di finale e che prevede l’Australia vincente:

Solo 2 dei 10.000 scenari posizionano l’Australia come vincitore e, come mostrato sopra, l’Australia avrà bisogno di eventi più o meno clamorosi per battere l’Olanda (probabilità di vincita stimata del 15%).

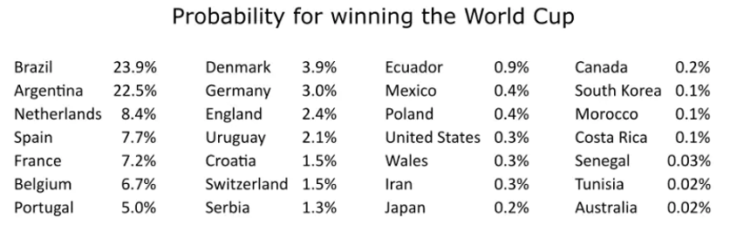

Combinando tutti i 10.000 scenari, la probabilità stimata per ogni Paese di vincere la Coppa del Mondo è la seguente:

Una panoramica come questa rivela che gli scenari preferiti con il Brasile come vincitore sono probabili solo in 1/4 dei casi e che altre squadre di livello inferiore come Danimarca e Uruguay hanno discrete possibilità di vittoria.

Scenari di coda nella gestione del rischio

In che modo questo percorso è identico alla gestione del rischio di investimento? Immaginiamo che tu abbia investito nell’indice S&P 500 cinque anni fa. Supponendo che i dividendi siano reinvestiti, il rendimento sarebbe del 66% sull’investimento, il che sembra un rendimento brillante. Ma non si possono menzionare i rendimenti senza considerare il rischio associato all’investimento. E il rendimento si basa su un percorso realizzato, ma cosa succederebbe se i macroeventi fossero stati diversi negli ultimi cinque anni? L’investimento sarebbe stato altrettanto buono?

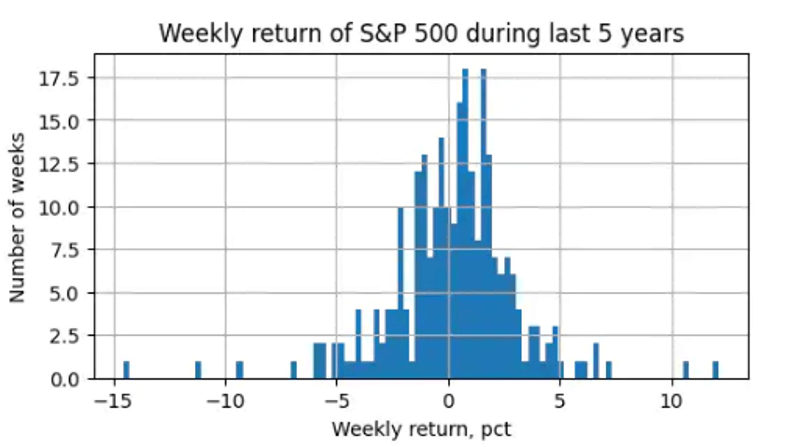

Un modo per quantificare il rischio è applicare il bootstrapping per stimare tutti gli scenari, non solo quello più probabile. A partire da cinque anni fa, il rendimento dell’indice S&P 500 è stato nella maggior parte delle settimane intorno allo 0,5%, e il rendimento in metà delle settimane è stato compreso tra -1,1% e 1,7%:

Ci sono tuttavia alcune settimane che si verificano raramente con perdite o guadagni molto importanti, esattamente come gli scenari in cui l’Australia vince la Coppa del Mondo. Nella settimana peggiore, l’indice S&P 500 ha perso quasi il 15% del suo valore. Pertanto, quando si fanno considerazioni sugli investimenti, questi cosiddetti scenari di coda possono avere un impatto piuttosto ampio sulla performance e quindi non possono essere ignorati, nonostante le scarse probabilità.

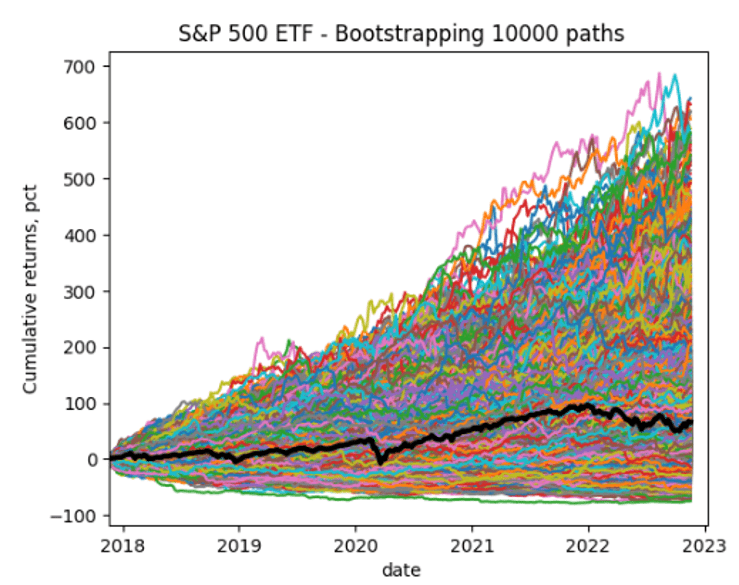

Un modo standard per quantificare l’impatto di questi eventi a bassa probabilità è dunque tramite il metodo bootstrapping. Lo facciamo simulando 5 anni di prestazioni per 10.000 scenari diversi. Per ogni scenario creiamo un percorso artificiale della performance di 5 anni disegnando il rendimento settimanale dall’istogramma sopra. Pertanto, alcuni degli scenari, conterranno molte settimane positive, altri eventi molto negativi. Questi ultimi sono esattamente ciò che è importante per gli investitori considerando il loro profilo di rischio. Di seguito mostriamo i 10.000 scenari simulati che potrebbero verificarsi con uguale probabilità, inclusa la performance cumulativa effettiva indicata dalla linea nera.

Se confrontiamo eventi che (secondo questo modello di base) hanno la stessa probabilità di verificarsi della probabilità che l’Australia vinca la Coppa del Mondo, cioè 2 su 10.000, il fortunato investitore avrebbe guadagnato il 632%. E lo sfortunato investitore avrebbe perso oltre il 72% del valore investito nei peggiori 2 scenari su 10.000.

Per quanto riguarda sia la Coppa del Mondo che gli investimenti finanziari, gli eventi meno probabili sono solitamente i più entusiasmanti e il bootstrap è un modo semplice per quantificare queste probabilità. Quando si tratta di gestione patrimoniale, gli eventi di coda possono avere un forte impatto sulla performance. Esistono diversi modi per ridurre al minimo l’impatto di questi eventi di coda, ad esempio avere portafogli diversificati in cui le diverse attività hanno basse correlazioni. O considerando le Opzioni che sono molto out of the money e verranno attivate solo in questi eventi di coda, sebbene vi sia un premio associato all’acquisto dell’Opzione.

Si noti che lo scopo dell’esercizio di bootstrap sopra non è quello di ottenere le accuratezze matematiche corrette, ma dovrebbe funzionare come illustrazione di come funziona il bootstrap quando si quantificano eventi a bassa probabilità. Tutti i rendimenti simulati si basano su dati storici e non devono essere considerati indicazioni di rendimenti futuri. Le quote utilizzate e le valutazioni Elo sono state aggiornate al 18 novembre 2022.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green