Sorprese di Natale per l’oro?

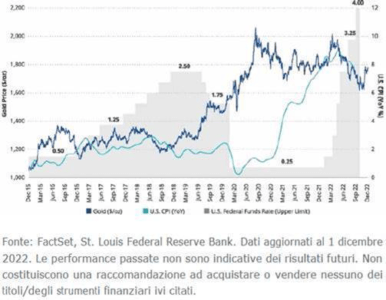

Quest’anno il Natale è arrivato in anticipo per l’oro! Certo, l’oro è ancora in calo di oltre il 3% su base annua, ma è difficile non entusiasmarsi per un movimento di 135 dollari l’oncia (8,3%) in un solo mese. Si tratta quindi di un regalo di Natale anticipato, soprattutto se si considera che questa mossa riporta l’oro all’interno del trend rialzista di lungo periodo in atto dal 2016. L’oro è uscito da questa tendenza a metà settembre di quest’anno, quando era negoziato al di sotto del supporto a lungo termine di 1.680 dollari l’oncia. Sebbene vulnerabile a questi livelli, il prezzo dell’oro ha mostrato una certa resistenza, sostenuta dalla forte domanda fisica, e si è mantenuto saldamente intorno al livello di 1.650 dollari. Nei primi giorni di novembre, una serie eclettica di notizie, tra cui la decisione di rialzo dei tassi del Federal Open Market Committee (FOMC), il rapporto sui posti di lavoro e le elezioni di medio termine statunitensi, ha portato alla debolezza del dollaro americano, che ha spinto l’oro al rialzo. Il 10 novembre, l’indice dei prezzi al consumo (CPI) negli Stati Uniti si è attestato al 7,7% su base annua, leggermente al di sotto delle aspettative e inferiore al mese precedente (8,2%). Questo ha dato ai mercati rinnovate speranze che la Federal Reserve statunitense (Fed) possa presto rallentare il ritmo dei rialzi dei tassi, facendo scivolare il dollaro e aiutando l’oro a raggiungere i 1.786 dollari l’oncia il 15 novembre. L’ultimo giorno del mese, durante il suo discorso alla Brookings Institution, il presidente della Fed Jerome Powell ha messo un punto fermo segnalando che la Fed potrebbe rallentare il ritmo degli aumenti dei tassi già a dicembre. L’oro ha risposto chiudendo a 1.768,52 dollari l’oncia il 30 novembre. Le azioni dell’oro hanno fatto un bel giro sulla slitta di Babbo Natale a novembre. L’NYSE Arca Gold Miners Index (GDMNTR)1 è cresciuto del 19,0%, mentre l’MVIS Global Junior Gold Miners Index (MVGDXJTR)2 è del 19,4%. Questa forte sovraperformance dei titoli azionari auriferi nel corso del mese dimostra sia la loro leva rispetto al prezzo dell’oro, sia quanto siano stati ipervenduti negli ultimi due anni, sia storicamente che rispetto al prezzo dell’oro. Nonostante la recente inflazione dei costi, che quest’anno ha colpito duramente le società estrattive aurifere, il settore rimane redditizio. Agli attuali prezzi dell’oro, i produttori di oro godono di margini sani, generando un flusso di cassa libero sostanziale che consente loro di continuare a pagare i dividendi e finanziare la crescita futura.

Sfide di crescita per le società estrattive aurifere

La crescita è difficile da ottenere nel settore dell’oro. Non è solo una questione di accesso al capitale. Le principali società estrattive aurifere dispongono di molta liquidità. È piuttosto una questione di accesso a grandi ed economici depositi d’oro, che, come dimostrano le recenti attività di fusione e acquisizione del settore, non sono facili da ottenere. Questo mese abbiamo visto due produttori d’oro, Agnico-Eagle (9,46% del patrimonio netto della strategia) e Pan American Silver (non detenuta dalla strategia) unirsi per lanciare un’offerta concorrente contro Gold Fields (non detenuta dalla strategia) per l’acquisizione di Yamana Gold (non detenuta dalla strategia). L’offerta di Agnico/Pan American aveva un elemento contro cui era molto difficile competere: la transazione vedrebbe Agnico-Eagle consolidare la proprietà della miniera canadese di livello 1 di Malartic, attualmente detenuta al 50% da Yamana e al 50% da Agnico. Parliamo spesso di quanto sia frammentato il settore dell’oro, ovvero di troppi piccoli asset in troppe mani. Il controllo da parte di Agnico del 100% della canadese Malartic ha un senso: è un gioco da ragazzi! Pan American acquisirà gli asset di Yamana in America Latina, che si inseriscono naturalmente nel suo portafoglio di otto miniere produttive nella regione. Gli asset sudamericani di Yamana sarebbero stati una forzatura per Agnico, che attualmente non vi opera, per cui l’acquisizione di una partnership è logica. L’offerta di Gold Fields, invece, pur creando una major aurifera di maggiori dimensioni, che riteniamo vantaggiosa, era appesantita da altri rischi che l’hanno resa difficile da digerire per gli investitori. Ciò illustra le sfide che i produttori d’oro devono affrontare nel perseguire la crescita. In un settore con così tante fonti di rischio, gli investitorisi aspettano che le acquisizioni non solo garantiscano la crescita della produzione e la creazione di valore, ma anche una significativa riduzione del rischio. Gold Fields è una società ben gestita, con buone attività, che ora ha davanti a sé un nuovo inizio (e un’interessante commissione di interruzione) per soddisfare le sue aspirazioni di crescita. Questo mese abbiamo partecipato alla giornata degli investitori di Barrick Gold (5,76% del patrimonio netto della strategia) alla Borsa di New York. Le presentazioni di Barrick hanno puntato i riflettori sull’altra faccia della crescita, quella organica, preferita dalla maggior parte degli investitori, perché di solito ha un costo inferiore. Anche tenendo conto di tutti i recenti aumenti dei costi di capitale, l’aggiunta di once attraverso la trivella è l’opzione preferita, non da ultimo perché queste once sono spesso accompagnate da un rischio molto più basso. L’espansione della capacità o l’aumento della durata di vita di una miniera esistente o l’aggiunta di una nuova miniera a un distretto o a una regione operativa esistente riduce chiaramente i rischi associati. Siamo stati incoraggiati dall’ampia pipeline di progetti e dai terreni altamente prospettici che, a nostro avviso, potrebbero continuare a guidare la crescita di Barrick per i decenni a venire.

I rischi di mercato mantengono l’oro in posizione di secondo piano

Nel mondo delle criptovalute, il Grinch ha rubato il Natale in anticipo! L’improvviso crollo di FTX solleva molti interrogativi sull’intero ecosistema delle criptovalute e crea molta incertezza in quella che è ancora una asset class abbastanza nuova. Forse non dovrebbe sorprenderci il fatto che, mentre questo settore cresce, inventa e si definisce, ci saranno alcune vittime. Spesso ci viene chiesto quale sia l’impatto del bitcoin sulla domanda di oro, dal momento che entrambi sono visti come investimenti alternativi. Senza dubbio, l’oro ha probabilmente perso alcuni investitori a favore del bitcoin. Tuttavia, riteniamo che gli investitori principali in oro siano generalmente molto diversi da coloro che investono in bitcoin. Di solito, chi investe in oro cerca infatti il rifugio sicuro, la protezione dall’inflazione e la diversificazione del portafoglio, vantaggi che l’oro ha storicamente offerto, anche se l’investimento in oro comporta dei rischi. È chiaramente troppo presto per dire quale ruolo avranno il bitcoin e le criptovalute in un portafoglio, e gli sviluppi di questo mese rappresentano una battuta d’arresto nel processo di scoperta. Finché questo non sarà compreso meglio e corroborato nel tempo, le criptovalute avranno difficoltà a rubare gli investitori all’oro. Quest’anno il vero contendente dell’oro è stato il dollaro statunitense. Gli investitori devono decidere se detenere oro per proteggere il proprio portafoglio dall’inflazione elevata e dalle tensioni geopolitiche o se ridurre le proprie disponibilità in seguito all’aumento dei tassi d’interesse globali. In un contesto di tassi in aumento e di prospettive di inflazione più basse a seguito dei programmi di restrizione monetaria della Fed e di altre banche centrali, gli investitori hanno scelto la sicurezza del dollaro americano, spingendolo ai massimi di 20 anni. È stato proprio questo il maggiore ostacolo per l’oro quest’anno. L’U.S. Dollar Index (DXY)3 è sceso del 5% a novembre. L’oro ha interrotto la sua recente tendenza al ribasso scambiando ben al di sopra di 1.700 dollari l’oncia e ora sembra che possa rientrare nel trend rialzista di lungo periodo in atto dal 2016. Si tratta di uno sviluppo significativo per l’oro.

Oro: è tornato in carreggiata con il suo trend rialzista di lungo periodo?

Si può prevedere che l’oro continuerà a scambiare intorno alla fascia tra i 1.700 e i 1.800 dollari l’oncia nel breve termine. Se l’inflazione si mantiene sui livelli attuali o quasi, è probabile che i tassi reali rimangano in territorio negativo e ci aspettiamo che questo sostenga l’oro. Una pausa del programma di inasprimento della Fed sarebbe probabilmente un forte catalizzatore per l’oro. Tuttavia, l’oro potrebbe guadagnare anche prima di una pausa o di una svolta della Fed. La recente azione del prezzo dell’oro a seguito del rapporto CPI di ottobre ne è un perfetto esempio. L’oro è esploso quando il mercato ha anticipato che gli aumenti dei tassi della Fed potrebbero presto iniziare a rallentare. Anche l’oro ha registrato un’impennata prima di una pausa della Fed durante l’ultimo ciclo di inasprimento.

Analogamente ai cicli passati di rialzo dei tassi, l’oro sta probabilmente ricevendo una spinta dopo una potenziale pausa

L’andamento del prezzo dell’oro di novembre è piuttosto particolare, poiché non si è verificato un corrispondente aumento delle disponibilità di ETF legati all’oro fisico, il miglior indicatore della domanda di investimento. In effetti, le disponibilità degli ETF sull’oro fisico sono diminuite dello 0,9% nel corso del mese, anche se i deflussi sono rallentati. Si tratta di un’apprezzata inversione di tendenza rispetto alla persistenza di forti riscatti dall’aprile di quest’anno. La continua forza degli altri centri di domanda (banche centrali, gioielleria, lingotti e monete) sostiene il prezzo dell’oro. Vediamo l’opportunità che il breakout dell’oro si intensifichi, spingendolo verso i massimi storici intorno ai 2.000 dollari l’oncia, ma questo richiederà un aumento della domanda di investimenti. Quindi, la domanda è: cosa guiderà la domanda di investimenti in oro nel medio e lungo termine?

Nel corso dell’anno abbiamo esaminato a lungo i numerosi rischi che, a nostro avviso, favoriscono l’aumento dei prezzi dell’oro nel lungo periodo. Questi includono (sia negli Stati Uniti che a livello globale) un’inflazione persistente ed elevata, l’indebolimento dell’economia, le tensioni sul servizio del debito, gli elevati rischi geopolitici e gli eventi “black swan”, come la crisi del Liability-Driven Investment nel Regno Unito. Tuttavia, sembra che il mercato dell’oro stia ignorando questi rischi per il momento. È probabile che il mercato continui a ignorare questi rischi fino a quando:

- I tassi di disoccupazione aumentano in modo significativo: il mercato del lavoro continua a mostrare una resistenza che i mercati finanziari interpretano come un contributo alla possibilità di un atterraggio morbido. Tassi di disoccupazione più elevati, dovuti alla soppressione della domanda indotta dalla Fed, invieranno un forte segnale che l’economia sta risentendo delle politiche di restrizione. Di recente, l’ex Segretario al Tesoro Larry Summers ha dichiarato che una recessione negli Stati Uniti e un tasso di disoccupazione del 6% sono gli elementi necessari per tenere sotto controllo l’inflazione crescente in America.

- La recessione è confermata: non è sufficiente che la maggior parte degli economisti preveda una recessione per l’anno prossimo; sembra che i mercati vogliano la conferma che sia già iniziata. Persino il presidente della Fed Powell ha ammesso che la strada per un atterraggio morbido sembra essersi ristretta I mercati ignorano anche l’inversione della curva dei rendimenti, che si è sempre dimostrata un buon indicatore di recessione. Anche le aziende stanno inviando segnali di allarme. FactSet ha riferito che 179 società dell’S&P 5004 hanno citato il termine “recessione” durante le loro telefonate sugli utili del terzo trimestre, un numero ben superiore alla media quinquennale di 63 e alla media decennale di 54.

- Calo degli utili aziendali: FactSet ha inoltre riportato che per il terzo trimestre del 2022, il tasso di crescita degli utili misto per l’S&P 500 è stato un tiepido 2,2%. Inoltre, per il quarto trimestre del 2022, gli analisti prevedono un calo degli utili del -2,1%. Le società stanno andando incontro a un calo degli utili, ma le valutazioni appaiono ancora positive. Il rapporto prezzo/utile (P/E) a 12 mesi per l’S&P 500 è di 17,2. Questo rapporto P/E è inferiore alla media quinquennale (18,5) ma superiore alla media decennale (17,1).

- I mercati azionari correggono ulteriormente: i prezzi delle azioni devono scendere ulteriormente perché i partecipanti al mercato apprezzino (credano) veramente l’impatto dell’inasprimento delle condizioni finanziarie sugli utili societari.

- L’inflazione e le aspettative di inflazione rimangono al di sopra del tasso obiettivo della Fed: tutti vogliono credere che l’inflazione sia sotto controllo e che stia scendendo. È certamente rassicurante vedere il calo di ottobre. Tuttavia, la storia ci insegna che possono essere necessari molti anni per far scendere l’inflazione dopo aver raggiunto i livelli attuali.

Gli operatori di mercato potrebbero abbandonare la sicurezza del dollaro e correre verso l’attuale sicurezza dell’oro solo quando si verificheranno diverse di queste condizioni. Quanto tempo ci vorrà perché questi rischi diventino realtà è oggetto di dibattito, ma la crescente probabilità, a nostro avviso, sosterrà l’aumento dei prezzi dell’oro nel 2023 e oltre.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green