Il rimbalzo dell’economia? E’ ancora presto. Valutazioni elevate e inflazione possono penalizzare l’azionario nel breve

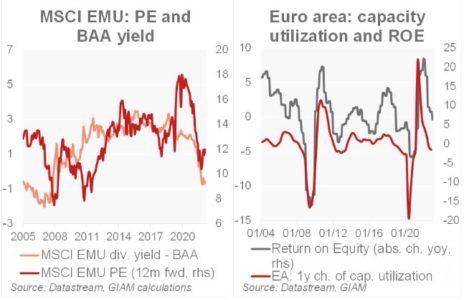

La sorprendente resilienza sotto il profilo macro, il contenuto posizionamento degli investitori e le riaperture cinesi combinate con il sostegno di policy stanno fortemente supportando i mercati. Inoltre, il raggiungimento del picco ciclico dell’inflazione USA e il rallentamento della crescita nei prossimi mesi dovrebbero portare il tasso Fed a toccare il massimo entro la primavera, causando un’ulteriore normalizzazione della volatilità delle obbligazioni sovrane. Tuttavia, nel più breve termine, vediamo un’inflazione di base persistente e vischiosa, banche centrali ancora aggressive e la crescita del PIL in deterioramento. Inoltre, le valutazioni azionarie risultano elevate rispetto al livello dei tassi reali e degli spread credito. Gli utili in calo e la redditività per gli azionisti (ROE) dovrebbero raggiungere il minimo ciclico al più tardi nel terzo trimestre, mentre nel frattempo continuerà l’inasprimento della politica monetaria, QT incluso.

La valutazione di Generali Investments

Pertanto, non riteniamo opportuno un posizionamento che anticipi troppo la possibile svolta della politica monetaria, poiché le azioni potrebbero offrire un punto di ingresso più conveniente nel prossimo futuro. Tuttavia, nell’arco di 12 mesi, con gli utili tornati finalmente in espansione e la politica monetaria divenuta meno aggressiva, prevediamo rendimenti totali positivi compresi tra il 3 e il 6%. Ciò è coerente con l’obiettivo di Price/Earning pari a 17X e 12,5X (rispettivamente per USA e Europa) e un rimbalzo degli utili di circa il 10% nel 2024. Per ora, rimaniamo leggermente sottopesati sulle azioni.

A livello di singoli paesi, sovrappesiamo Regno Unito, Cina e Giappone e preferiamo leggermente l’Europa rispetto agli Stati Uniti. Guardando invece ai settori, manteniamo una posizione di overweight nel settore bancario, beni strumentali, finanziari, alimentari, health care equipment, trasporti e software, di underweight invece verso media, commercial e professional services, retail e telecomunicazioni.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green