Broad commodity, una fonte di diversificazione spesso trascurata

Negli ultimi due anni, le materie prime hanno sovraperformato tutte le principali asset class con margini a due cifre. Questo è stato particolarmente sorprendente nel 2022, quando tutte le principali asset class hanno registrato forti perdite, mentre le materie prime hanno ottenuto guadagni sostanziali. Il 2022 è stato un chiaro caso di diversificazione di un portafoglio tradizionale di azioni e obbligazioni con le materie prime. Al di là delle opportunità tattiche, la ricerca accademica ha evidenziato i vantaggi dell’utilizzo delle broad commodity come componente principale delle asset allocation strategiche a lungo termine. Tuttavia, quasi la metà degli investitori intervistati di recente non ha alcuna esposizione alle materie prime. Le eccezionali prestazioni ottenute di recente stanno cambiando rapidamente il clima e il 45% di coloro che non hanno investito in materie prime stanno ora valutando di farlo. Riteniamo che, sia che si considerino i dati recenti che quelli a lungo termine, i motivi per includere le broad commodity in un portafoglio siano evidenti.

L’analisi quantitativa mostra che le broad commodity costituiscono una potentissima fonte di diversificazione in un portafoglio multi-asset:

· le broad commodity presentano un’asimmetria positiva quando i titoli azionari presentano un’asimmetria negativa;

· mostrano correlazioni basse con la maggior parte delle asset class tradizionali;

· restano prive di correlazioni nei periodi di crisi e possono recare sollievo ai portafogli in occasione di crisi geopolitiche.

Asimmetria positiva e protezione da eventi eccezionali

Se esaminiamo la distribuzione dei rendimenti mensili del Bloomberg Commodity Total Return Index e dell’S&P 500 Total Return Index da gennaio 1960, osserviamo che, storicamente, le perdite subite dalle materie prime sono risultate meno profonde e guadagni consistenti si verificano con frequenza maggiore rispetto ai titoli azionari.

Nel 2022, una crisi energetica catalizzata dall’invasione dell’Ucraina ha provocato un aumento dei prezzi di gas naturale, petrolio, prodotti petroliferi e prodotti agricoli. Questo ha favorito direttamente gli indici delle broad commodity che includevano tali materie prime. Al contrario, gli indici azionari in generale hanno sofferto a causa della compressione dei margini di profitto e del rapido aumento dei costi di produzione. Mentre l’Europa sembra aver avuto fortuna con un inverno mite, che le ha permesso di ridurre il consumo di energia e accumulare scorte, la guerra in Ucraina è tutt’altro che finita e non si possono escludere ulteriori scosse ai prezzi dell’energia.

Se la distribuzione dei rendimenti è importante, la relazione relativa tra queste due distribuzioni è ancora più importante per gli investitori.

Le materie prime offrono una certa diversificazione rispetto alle principali asset class

Gli indici dei contratti future sulle broad commodity mostrano correlazioni molto basse con la maggior parte delle asset class. Le materie prime sono correlate negativamente ai titoli di Stato USA e alle obbligazioni societarie statunitensi. Inoltre, presentano una bassa correlazione con i titoli azionari e le obbligazioni statunitensi ad alto rendimento.

Nelle fasi iniziali della pandemia di COVID-19, le correlazioni di molti asset sono salite. Il panic selling, seguito dall’acquisto indiscriminato alimentato dal quantitative easing, ha portato in alto tali correlazioni. Tuttavia, nell’ultimo anno, la correlazione tra materie prime e titoli azionari è scesa nuovamente, tornando a livelli normali. Osservando le correlazioni giornaliere dell’ultimo anno, la correlazione tra i titoli azionari statunitensi e le broad commodity è tornata al 14%.

Anche le correlazioni tra materie prime e titoli azionari dei mercati emergenti (19%8) con i titoli di Stato USA (5%8) e le obbligazioni societarie statunitensi (9%8) sono rimaste estremamente basse. Queste basse correlazioni rendono sempre più convincente la scelta delle materie prime come strumento di diversificazione.

Una maggiore diversificazione nei periodi di crisi

Benché la loro bassa correlazione con i titoli azionari rappresenti da sempre un ottimo argomento per i fautori degli investimenti nelle materie prime, storicamente i critici ritengono che tale bassa correlazione non regga nei periodi di crisi.

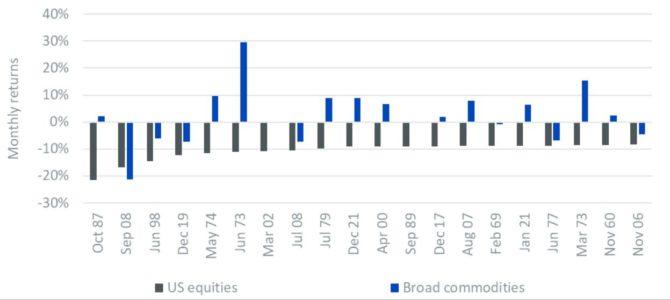

Analizzando più in profondità il comportamento relativo delle materie prime nei periodi di crisi del mercato azionario, la Figura illustra le prestazioni del Bloomberg Commodity Total Return Index nei 20 mesi peggiori per l’S&P 500 a partire dal 1960. Osserviamo che le materie prime hanno offerto agli investitori un’ottima differenziazione. Se prendiamo ad esempio il peggior mese per i titoli azionari negli ultimi 60 anni o giù di lì, quelli USA hanno perso il 21,5% nell’ottobre 1987 in seguito al “lunedì nero”. In quello stesso mese, il Bloomberg Commodity Index (BCOM) ha guadagnato il 2,1%; questo sarebbe stato incredibilmente di aiuto per qualsiasi investitore. Di fatto, le materie prime hanno sovra

performato i titoli azionari in 19 dei suddetti 20 mesi. In 12 di essi, hanno registrato la stessa performance positiva ottenuta nell’ottobre 1987.

Figura: Performance delle broad commodity nei 20 mesi peggiori per l’S&P 500 dal 1960

Fonte: WisdomTree, Bloomberg, S&P. Da gennaio 1960 a gennaio 1963. I calcoli si basano sui rendimenti mensili in USD. Sono disponibili dati sulle broad commodity (Bloomberg Commodity Total Return Index) e sui titoli azionari statunitensi (S&P 500 Gross Total Return Index) a partire da gennaio 1960. La performance storica non è indicativa di quella futura e qualsiasi investimento può diminuire di valore.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green