Il 2023 sarà un anno favorevole per la selezione attiva di titoli

Quasi tutti i mercati obbligazionari hanno archiviato performance storicamente negative, dovute soprattutto all’aggressiva stretta monetaria attuata dalla Federal Reserve statunitense. I suoi interventi hanno portato i tassi d’interesse dai minimi storici del 2020 (all’indomani della pandemia da Covid-19) a livelli che la maggior parte di noi definirebbe più normali. Ma per i mercati obbligazionari questa transizione dal punto A al punto B è stata particolarmente dolorosa. È importante sottolineare che a novembre 2022 le deludenti performance complessive registrate da inizio anno dagli indici delle obbligazioni societarie investment grade (IG), dipendevano per l’80% dalle variazioni dei tassi d’interesse, e meno del 20% dall’ampliamento degli spread dettato dai timori per il credito. Fortunatamente, buona parte delle difficoltà legate ai tassi d’interesse sembrano ormai alle nostre spalle e le classi di attivi a reddito fisso, incluse le obbligazioni societarie IG, offrono ora rendimenti interessanti in grado di fornire una certa protezione contro eventuali nuovi rialzi dei tassi.

Cosa potrebbe influenzare le performance dei titoli investment grade nel 2023?

Un driver cruciale nel 2023 saranno i fondamentali delle aziende. Man mano che il mercato sposta la sua attenzione dall’aggressiva politica di inasprimento monetario del Federal Open Market Committee (FOMC) all’impatto di questi interventi, vedremo aumentare la dispersione dei rendimenti. In particolare, sarà interessante guardare alla resilienza delle aziende in questo contesto. Questo gioca a favore della nostra strategia di selezione del credito/generazione di alfa basata sull’approccio bottom-up. Riteniamo che il 2023 rimarrà un anno propizio alla selezione attiva di titoli.

Inoltre, la domanda relativamente solida nel segmento a lungo termine della curva del credito, ma relativamente debole nelle parti a breve e medio termine del mercato delle obbligazioni societarie IG, ha provocato un appiattimento delle curve. A nostro avviso ciò è dovuto alla consistente base di acquirenti di fondi pensione e assicurazioni, attratti dai rendimenti offerti dal segmento a lungo termine (a maggior ragione se si considera lo sconto sui prezzi in dollari), in contrasto con la forte ondata di vendite da parte di fondi comuni ed exchange-traded fund (ETF), che sono per lo più concentrati nel tratto a breve e centrale della curva.

Le opportunità offerte dal segmento IG nel 2023

Siamo convinti che ci saranno delle opportunità per gli investitori che sapranno selezionare bene i titoli. Proprio ora, se consideriamo parametri come la generazione di cash flow, i margini e la leva finanziaria, all’interno del nostro intero universo di ricerca o nella nostra serie di opportunità questi parametri si trovano ai loro livelli migliori degli ultimi 10 anni. Per questo motivo, le agenzie di rating sono fortemente orientate a potenziali interventi di revisione al rialzo e non al ribasso. Inoltre, le società IG hanno preso in prestito USD 2.100 miliardi nel 2020 per incrementare la loro base di liquidità a fronte dell’incertezza economica dovuta alla pandemia, e successivamente hanno contratto altri USD 1.800 miliardi di debiti nel 2021 sfruttando il favorevole contesto dei tassi e degli spread. Molta di questa liquidità incrementale giace ancora nei bilanci societari assicurando alle aziende un’enorme flessibilità finanziaria per attraversare questi tempi di incertezza economica. Vista la combinazione di spread attorno alle medie di lungo periodo e rendimenti societari ai loro livelli massimi dal 2009, scorgiamo un gran numero di buone opportunità “relative value” per costruire i portafogli dei clienti.

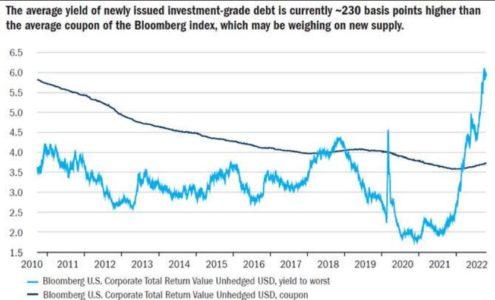

Fonte: Columbia Threadneedle Investments sulla base del Bloomberg US Corporate Bond Index, una misura del mercato investment grade statunitense. Dati al 9 novembre 2022.

Fed policy e impatti sul mercato

In generale, riteniamo che gli investitori si stiano già preparando a posizionarsi in vista della fine del ciclo di rialzi della Fed, il che dovrebbe favorire il credito. A meno che, ovviamente, non pensino che la Fed si spingerà talmente in là da “rompere” qualche equilibrio, nel qual caso i rendimenti dei Treasury scenderanno a beneficio dei titoli con duration più lunghe. Abbiamo assistito ad allargamenti e restringimenti più ampi degli spread IG nel corso del 2022, ma gli spread sono scesi del 10% dai livelli di inizio ottobre. E non dobbiamo dimenticare che ora rendimenti e spread più elevati offrono un cuscinetto contro ulteriori ampliamenti.

Storicamente, nelle fasi di recessione, gli spread aumentano, il che probabilmente non sorprenderà nessuno. In realtà, però, ogni episodio è a sé. Pertanto, riteniamo che dovremmo evitare di basarci esclusivamente su una linea di un grafico per prevedere in quale direzione andranno gli spread dell’indice. I mercati sono estremamente pessimisti e sembrerebbe che posizionarsi su asset rischiosi sia una strategia piuttosto difensiva. Inoltre, a livello di emittenti troviamo innumerevoli obbligazioni per le quali gli spread si sono allargati ben oltre i circa 60 punti base di ampliamento registrato dall’indice, e in molti casi riteniamo che tale aumento sia ingiustificato sulla base dei fondamentali specifici di tali emittenti.

Rischi e opportunità per il segmento IG

Siamo dell’avviso che l’economia statunitense sia meglio posizionata di quella europea nel 2023 e questo per diverse ragioni. Ciò detto, molti dei nostri emittenti preferiti hanno attività non ubicate negli Stati Uniti, pertanto i nostri analisti di ricerca sono molto concentrati sull’impatto di una domanda potenzialmente più debole da parte dei clienti europei nonché dell’effetto negativo della forza del dollaro.

Nella costruzione dei nostri portafogli adottiamo una prospettiva bottom-up, concentrandoci su società ben posizionate, con un management competente, che stanno attuando una strategia credibile e che offrono un buon valore relativo rispetto ad altre opportunità. In realtà, quindi, non ragioniamo in termini di settore “buono” o “cattivo”. Anche se, va detto, nel processo di identificazione di specifiche società compatibili con i nostri criteri emergono certamente dei temi settoriali, che trovano espressione nei portafogli ormai da qualche tempo: sovrappeso su utility elettriche, assicurazioni sulla vita, servizi bancari, salute, settore alimentare e delle bevande, aerospaziale/difesa, media e intrattenimento.

Inoltre, cerchiamo di investire in team dirigenti che praticano una gestione responsabile. Negli ultimi anni, lavorando per integrare l’investimento responsabile nel nostro processo, ci siamo resi subito conto che questa analisi si lega spesso a considerazioni ESG (ambientali, sociali e di governance societaria). Questo per dire che tali fattori sono da tempo considerati in ciò che facciamo, pur in assenza di un esplicito quadro ESG. Riteniamo che i principi ESG siano un’altra lente importante attraverso la quale analizzare i rischi e le opportunità per le società e i settori.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green