Semiconduttori: grandi opportunità e rischi

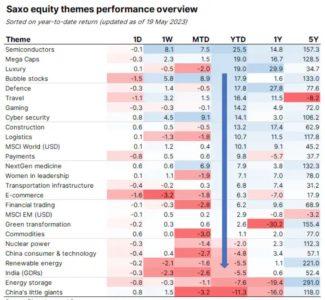

I semiconduttori sono finora il tema vincente di quest’anno, con un rialzo del 26% grazie al clamore suscitato dalla tecnologia AI legata alla generazione di chatbot e alle crescenti aspettative di tagli dei tassi della Fed nel corso dell’anno. Le prospettive della domanda di semiconduttori sono solide ma, allo stesso tempo, sono accompagnate da diversi rischi legati alla geopolitica e al potenziale aumento dei costi di produzione a causa dei divieti legati all’uso della sostanza chimica PFAS.

Le performance trainate dall’Intelligenza Artificiale

I titoli dei semiconduttori sono stati duramente colpiti nel 2022, quando i tassi di interesse sono cresciuti sgonfiando le valutazioni azionarie. Inoltre, i colli di bottiglia della catena di approvvigionamento globale si sono attenuati, riducendo parte del potere di determinazione dei prezzi di cui molte aziende di semiconduttori avevano goduto durante i primi frenetici mesi della pandemia e soprattutto nel 2021, quando il mondo è tornato “online”.

La combinazione tra l’entusiasmo per l’intelligenza artificiale dei nuovi chatbot (ChatGPT e Bard) e le aspettative di un taglio dei tassi da parte della Fed nel corso dell’anno hanno spinto ora nuovamente i semiconduttori in cima alla classifica delle performance, con un aumento del 25,5% quest’anno, superando altri settori come le mega-cap, il lusso e la difesa.

L’industria dei semiconduttori continuerà probabilmente a registrare una crescita elevata nel lungo periodo, in quanto i semiconduttori sono essenziali per la nostra economia moderna, dalle automobili agli smartphone, dai data center ai sistemi di intelligenza artificiale e di apprendimento automatico, fino ai sistemi di difesa. La corsa all’intelligenza artificiale in corso tra Google e Microsoft è un ulteriore motore di crescita che si aggiunge a quello già in corso. L’industria ha registrato una crescita dei ricavi del 13% nell’ultimo anno e gode di un’elevata barriera all’ingresso grazie all’alta intensità di capitale e ai diritti di proprietà intellettuale che le consentono di ottenere elevati margini di profitto.

Source Bloomberg and Saxo

Il divieto della Cina su alcuni chip Micron evidenzia i rischi geopolitici

Sebbene le prospettive della domanda di semiconduttori rimangano interessanti, non mancheranno i rischi. Gli azionisti di Micron Technology lo hanno sperimentato nei giorni scorsi, quando la Cina ha vietato alcuni dei suoi chip di memoria per problemi di sicurezza informatica. Per Micron il divieto ha comportato un calo contenuto, del 2,9% del prezzo delle azioni: gli investitori si sono resi conto che il divieto era molto limitato e che Micron ottiene solo il 16% delle sue entrate dalla Cina continentale e da Hong Kong. Per Pechino questi chip di memoria possono essere facilmente sostituiti dalla produzione nazionale o dai produttori sudcoreani, ma ha alzato la posta in gioco e la possibilità che la Cina si accanisca anche su Qualcomm e Intel: il rischio è distruggere le catene di approvvigionamento se una simile mossa fosse replicata.

Il confronto geopolitico tra Stati Uniti e Cina è iniziato durante gli anni dell’amministrazione Trump, quando l’ex presidente americano ha sostanzialmente affermato che la globalizzazione non è una strada a senso unico per la creazione di ricchezza. Ha avuto conseguenze reali per una parte più ampia della popolazione negli Stati Uniti e in Europa. Con l’invasione dell’Ucraina da parte della Russia, i rischi geopolitici sono aumentati ulteriormente e gli Stati Uniti hanno preso provvedimenti per riscrivere le industrie con gli interessi della sicurezza nazionale. Uno di questi settori è quello dei semiconduttori, che consiste in una catena di fornitura globale molto fragile che crea vulnerabilità per gli Stati Uniti e l’Europa.

L’US CHIPS Act annunciato nell’agosto 2022 ha il chiaro intento di sovvenzionare e creare un quadro di investimenti attraente per la produzione di semiconduttori negli USA. Anche gli Stati Uniti hanno introdotto diverse restrizioni sulle esportazioni di semiconduttori verso la Cina e sono aumentate le pressioni sul governo olandese affinché vengano imposte restrizioni alle esportazioni di macchine per litografia a ultravioletti estremi di ASML verso Pechino.

A rendere la situazione ancora più tesa è arrivato il Giappone che ha annunciato una serie di limitazioni alla produzione di chip in relazione alla Cina. Si tratta, secondo l’industria cinese dei semiconduttori, di misure potenzialmente ancora peggiori delle limitazioni imposte dagli Stati Uniti. A completare il quadro, lo scorso aprile, la Commissione europea ha pubblicato il documento European Chips Act con l’obiettivo di compensare la minore competitività rispetto agli USA dopo il CHIPS Act statunitense e di ridurre i rischi della catena di fornitura dei semiconduttori. Circa il 10% della produzione mondiale di semiconduttori si trova nell’UE.

I semiconduttori veleggiano verso il blocco dei PFAS?

Un altro rischio per l’industria dei semiconduttori è rappresentato da una classe di sostanze chimiche note come PFAS, fondamentali per la produzione di microchip. Recenti ricerche hanno dimostrato che i PFAS sono pericolosi per la salute umana e possono addirittura essere cancerogeni. Questo ha portato 3M ad annunciare nel dicembre 2022 che dismetterà questa produzione entro la fine del 2025 poiché i profitti non sono più sufficienti a giustificare i potenziali costi derivanti da controversie legali in futuro. È una decisione che ha messo in fibrillazione l’industria dei chip perché la mancanza di forniture di PFAS o altri tipi di restrizioni, di cui l’UE ha annunciato a marzo la messa al bando con un periodo di transizione di 13,5 anni, limiterebbe fortemente l’industria dei semiconduttori in futuro. Inoltre, non ci sono opzioni pronte a sostituire i PFAS e quindi questo problema potrebbe costituire un grave ostacolo per i chip dei computer e quindi per la tecnologia in generale. Nel migliore dei casi si troverà un surrogato per i PFAS a parità di costi, ma lo scenario più probabile è quello di una sostituzione a fronte di notevoli costi aggiuntivi.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green