Il Giappone resterà l’unica economia del G7 a mantenere tassi negativi nonostante l’inflazione?

Negli anni Ottanta, il Giappone ha sperimentato un ineguagliabile boom economico, alimentato dall’impennata dei prezzi delle proprietà e delle azioni. Ma fu di breve durata e, nei primi anni Novanta, i valori degli asset crollarono rapidamente, provocando diffusi fallimenti. Seguirono alti livelli di debito e un calo nella spesa dei consumatori e degli investimenti. Entro la metà degli anni Novanta, le banche dovettero fare i conti con un aumento delle quantità di debiti in sofferenza, limitando gravemente la liquidità nel mercato e frenando la crescita economica. Il Giappone entrò in quello che viene ricordato come il “decennio perduto”, che durò fino ai primi anni Duemila, durante il quale la crescita fu lenta, con un PIL intorno all’1%, e i tassi vicini allo zero. La disoccupazione raggiunse quasi il 5% e il paese andò in deflazione con l’indice dei prezzi al consumo che nel 1999 scese al -1,6% di variazione annua. Per combattere la situazione economica stagnante il governo e la banca centrale del Giappone (BoJ) diedero il via a una serie di stimoli nella politica monetaria (incluso il Quantitative Easing) e a tentativi di riforme strutturali. Dal 2000 in poi il Giappone ha sperimentato una crescita moderata, dando segni di resilienza e adattabilità; la disoccupazione si è mantenuta bassa e il paese si è posizionato come leader globale nella tecnologia e nell’innovazione, diversificando e ampliando le sue relazioni commerciali. Tuttavia, il “decennio perduto” ha lasciato un segno indelebile sull’economia giapponese.

La deflazione, il nemico invincibile

Dalla seconda metà del 2015, la variazione annuale dell’Indice dei prezzi al Consumo (IPC) è rimasta costantemente al di sotto dell’obiettivo del 2%, spingendo la BoJ a implementare misure monetarie straordinarie e ultra-espansive.

Figura 1. Variazione percentuale annuale dell’inflazione primaria (CPI – Consumer Price Index) e dell’inflazione core del Giappone

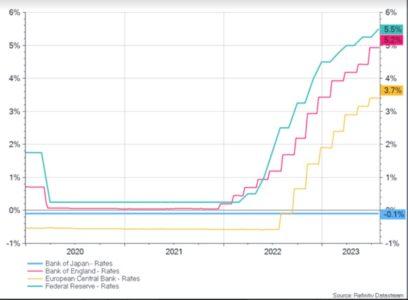

Nel 2000, e poi ancora a partire dal 2010, il Giappone ha fatto ricorso al Quantitative Easing (QE), ossia all’acquisto dei titoli di Stato da parte della sua banca centrale per iniettare liquidità nell’economia al fine di contrastare la deflazione. Oltre al QE, per dare impulso al credito, nel 2013 il governatore della Banca del Giappone, Haruhiko Kuroda, ha abbassato ulteriormente il tasso di riferimento al -0,1%, portandolo in territorio negativo. Tuttavia, i tassi di interesse della BoJ hanno un impatto più forte sulla parte breve della curva dei rendimenti. Pertanto, di fronte alla necessità di introdurre una misura espansiva aggiuntiva, per controllare anche la parte lunga della curva dei rendimenti dei titoli di Stato, il Giappone ha deciso di utilizzare il controllo della curva dei rendimenti, in inglese Yield Curve Control (YCC). Lo YCC fissa un target al rendimento a scadenza dei titoli di Stato decennali che consente a questi titoli di muoversi entro limiti ben precisi. Se, in qualsiasi momento, il rendimento a scadenza supera il limite massimo (o scende sotto il limite minimo), la BoJ interviene con acquisti (o vendite) mirati di titoli di Stato per riportare il rendimento all’interno dei limiti. Questo meccanismo di controllo della curva dei rendimenti dei titoli di Stato si è dimostrato solo parzialmente efficace nello stimolare l’economia e si è rivelato insostenibile con l’arrivo dell’inflazione.

Figura 2. Serie storiche dei tassi di interesse delle principali banche centrali: Bank of Japan, Bank of England, Banca Centrale Europea e Federal Reserve

Il rally dell’azionario giapponese

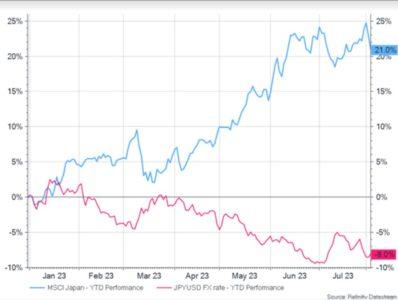

Con il 2022 torna l’inflazione, che era stata assente per anni nelle economie dei paesi sviluppati. Le principali banche centrali sono state costrette ad aumentare rapidamente i tassi di interesse nel tentativo di domarla e riportarla verso il target del 2% ma il Giappone, invece di contrastarla, ha preferito rimanere a guardare. Dopo anni di sofferenza causata da un’inflazione estremamente bassa a dispetto delle politiche espansive, la BoJ ha scelto di non combattere l’impennata inflazionistica con la speranza di domarla a tempo debito al fine di raggiungere il tanto agognato obiettivo del 2%. Questa decisione ha portato il mercato azionario giapponese a registrare le migliori performance tra i paesi sviluppati da inizio 2023, raggiungendo livelli non visti dai primi anni Novanta. Il Nikkei 225 registra a oggi (10 agosto 2023 ndr) un rendimento dall’inizio dell’anno del 24,45% nella valuta locale.

Questo rally è stato favorito principalmente da due fattori. In primo luogo, il differenziale dei tassi di interesse tra il Giappone e gli Stati Uniti (attualmente al -5,6%) ha portato a una significativa svalutazione dello Yen rispetto al dollaro statunitense e ad altre valute come l’Euro e la Sterlina. Di conseguenza, gli asset giapponesi sono diventati più economici per gli investitori in valuta estera, generando un forte afflusso di capitali dall’estero. Il secondo fattore è legato alle valutazioni fondamentali delle azioni. La nostra analisi indica che, all’inizio del 2023, i valori standardizzati a 36 mesi del rapporto Price-to-Book (P/B) e del rapporto Price-Earning (P/E) erano al di sotto della media storica della deviazione standard, rendendo la classe di attivo interessante per gli investitori.

Figura 3. Standardizzazione a 36 mesi del P/E (Price/Earning Ratio) e del P/B (Price-to- Book) per l’MSCI Japan

Siamo a un punto di svolta?

Dopo mesi di osservazione, la BoJ sembra pronta a intraprendere azioni per adeguare la sua politica monetaria ultra-espansiva. Negli ultimi mesi, l’inflazione in Giappone ha raggiunto livelli superiori al 4% con la componente core che non mostra segni di rallentamento. L’aumento del costo della vita ha messo sotto pressione i salari nominali che, fino a maggio 2023, sono cresciuti dell’1,8% rispetto all’anno precedente. Questo ha contribuito a preservare il potere d’acquisto dei cittadini, trasformando gradualmente un’inflazione guidata dall’offerta (nel 2022) in un’inflazione guidata dalla domanda nel 2023, nonostante un leggero ma continuo calo dei salari reali (-1,2% anno su anno a maggio 2023).

La svalutazione dello Yen ha avuto un impatto negativo sulla bilancia commerciale, con le importazioni in calo del 12,90% rispetto a maggio 2022. Preoccupato per il rischio di un rialzo dei tassi, il mercato ha iniziato a testare il limite superiore del +0,5% definito dal YCC sui titoli di Stato decennali, facendo pressioni sul nuovo governatore della BoJ, Kazuo Ueda. In risposta, l’Istituto ha annunciato di recente un allentamento della sua politica di controllo della curva dei rendimenti, espandendo i limiti del movimento del rendimento a scadenza decennale, da ±0,5% a ±1,0%, al fine di alleviare le pressioni degli investitori. Inoltre, il nuovo governatore Ueda ha anche discusso apertamente della possibilità di alzare i tassi di interesse (costantemente negativi per anni) nel prossimo futuro, ma non prima di essere sicuro che il target del 2% di inflazione della BoJ sia sostenibile.

Cosa aspettarsi dai mercati?

L’allentamento del YCC e il cambiamento delle aspettative sui futuri rialzi dei tassi non sono di buon auspicio per i titoli di Stato giapponesi nel breve e medio termine. Il rendimento decennale ha recentemente superato il livello di resistenza del +0,5%, attestandosi attualmente al +0,599%, valori che non si vedevano dal 2014.

Per quanto riguarda le azioni, la situazione è leggermente diversa. Nonostante il rally nel 2023 e il relativo peggioramento delle valutazioni, riteniamo che possa ancora esserci del valore nell’azionario giapponese nel breve termine. La crescita attesa del PIL in Giappone, dello 0,3% per il terzo trimestre del 2023 e dello 0,2% per il quarto trimestre del 2023, tiene lontane le preoccupazioni di una recessione. Inoltre, le fluttuazioni delle performance degli indici azionari giapponesi negli ultimi decenni indicano che il Giappone rimane relativamente sottopesato in molti portafogli istituzionali. Potrebbe quindi esserci un ritardo negli afflussi che, a sua volta, potrebbe generare un’ulteriore inerzia positiva per la classe di attivo nel breve termine.

Lo Yen, che negli ultimi mesi è stato una scelta ovvia come valuta di finanziamento per i carry trade, è destinato a sperimentare un relativo apprezzamento rispetto ad altre valute, con potenziali rischi di significativa volatilità. Attualmente il differenziale dei tassi d’interesse tra Yen e Dollaro statunitense non solleva preoccupazioni ma un cambiamento nella situazione dei tassi di interesse giapponesi potrebbe renderebbe lo Yen meno attraente come valuta di finanziamento, alterando così gli equilibri di liquidità all’interno del sistema finanziario, con ripercussioni potenzialmente marginali sugli asset rischiosi nel medio termine.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green