una marcia in meno per l’industria automobilistica europea?

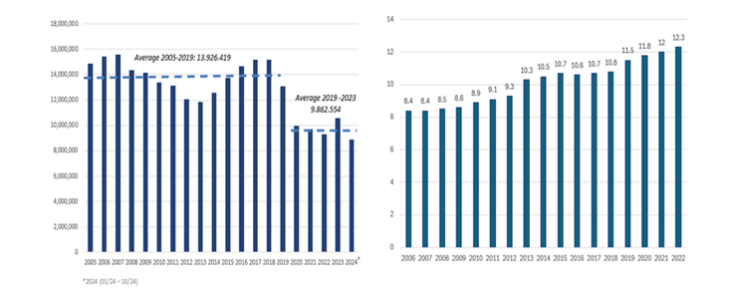

Il mercato automobilistico europeo ha subito un momento di arresto. Nel dopoguerra simbolo della prosperità e dell’innovazione, il settore ora sta attraversando una fase di stallo. Le immatricolazioni di nuovi veicoli leggeri sono stabilmente di 4 milioni di unità al di sotto dei livelli pre-pandemici e la ripresa prevista appare un traguardo ormai irraggiungibile.

Alla base di questo rallentamento c’è una complessa combinazione di fattori. I consumatori di Europa e Stati Uniti mostrano più di una perplessità nei confronti dei veicoli elettrici a batteria (BEV). Le preoccupazioni per gli elevati prezzi di acquisto, le limitate autonomie di guida e l’affidabilità delle infrastrutture di ricarica hanno diminuito l’entusiasmo per queste nuove tecnologie. Questa riluttanza si manifesta in un contesto in cui i prezzi delle nuove auto sono aumentati di oltre il 30% negli ultimi cinque anni, superando la modesta crescita del reddito disponibile delle famiglie. Di conseguenza, il potere di determinazione dei prezzi dei costruttori sta svanendo.

Anche il clima economico generale getta un’ombra lunga sul settore. L’Europa è alle prese con una crescita economica debole e molte famiglie faticano a farvi fronte. Invece di investire in nuovi veicoli, le persone scelgono di tenere le proprie auto per periodi più lunghi. Questa tendenza si riflette nell’aumento dell’età media dei veicoli in tutto il continente.

Le politiche governative stanno aggiungendo un ulteriore livello di complessità. I sussidi e gli incentivi all’acquisto che un tempo sostenevano il mercato sono stati ridimensionati. La Germania, ad esempio, a dicembre 2023 ha ridotto gli incentivi di acquisto. Anche il governo francese continua a ridurre il sostegno al segmento dei veicoli elettrici. Recentemente ha annunciato che il bonus ecologico sarà ridotto in modo significativo per le autovetture e che quello per i veicoli commerciali leggeri cesserà del tutto. Questi cambiamenti politici stanno via via eliminando un meccanismo di sostegno cruciale per i veicoli elettrici a batteria e si aggiungono alle crescenti sfide del settore.

In Cina, la situazione presenta le sue difficoltà. La domanda di veicoli premium sta calando e l’intensa concorrenza nei segmenti di mercato più bassi sta portando a problemi di eccesso di capacità. Le controversie sui dazi complicano ulteriormente la situazione, creando ulteriori ostacoli per i produttori che operano su scala globale.

I fornitori di componenti per auto come Forvia, Hella, ZF Friedrichshafen, Continental e Schaeffler sono sotto pressione. La riduzione dei costi delle materie prime potrebbe sembrare una piccola consolazione, ma non è sufficiente a compensare l’aumento dei costi della manodopera, le spese in ricerca e sviluppo e le crescenti esigenze finanziarie legate al lancio di nuovi modelli. Le pressioni sui costi stanno comprimendo i margini e lasciano pochi spazi ad eventuali errori.

In risposta a queste pressioni, le aziende vogliono intraprendere azioni risolute, ma a volte incontrano la resistenza dei governi (come Volkswagen in Germania e Stellantis in Italia). La sovraccapacità viene affrontata con misure di contenimento dei costi, tra cui la riduzione della forza lavoro. Queste misure, pur necessarie dal punto di vista del business, non affrontano il problema più grande. La questione fondamentale della debolezza della domanda, strettamente legata alla debole crescita economica e agli incentivi governativi, rimane irrisolta.

Per gli investitori è un panorama incerto. Gli spread del credito del settore si sono ampliati, segnalando cautela. La maggiore volatilità riflette la scarsa visibilità sulla traiettoria futura del comparto. Sebbene alcune società mantengano bilanci solidi e riserve di liquidità, questa solidità finanziaria è contrastata dalle imprevedibili condizioni di mercato.

Tuttavia, ciò non significa che l’intero settore sia privo di opportunità. Gli investitori potrebbero concentrarsi su produttori di accessori originali (OEM) e di qualità e su fornitori con un’impronta geografica diversificata. Le aziende che si rivolgono al mercato dei ricambi potrebbero essere meglio posizionate, poiché l’invecchiamento del parco veicoli richiede una manutenzione continua e la sostituzione dei componenti. Gli alti premi al rischio attualmente associati alle aziende solide potrebbero offrire rendimenti interessanti a chi è disposto ad affrontare con attenzione i rischi necessari.

Per il momento, la selezione è fondamentale. Scegliere con cognizione di causa dove allocare il capitale può fare la differenza tra profitto e perdita. È il momento di scelte ponderate e di riflessione strategica, piuttosto che di investimenti azzardati e generalizzati.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green