Mirabaud AM – Dollaro sotto pressione, ma esistono davvero alternative?

Per gran parte del secolo scorso, il ruolo internazionale del dollaro è stato sostenuto dalle dimensioni e dalla forza dell’economia statunitense, dai mercati dei capitali ampi e liquidi e dal buon funzionamento del sistema finanziario. Questo ruolo può essere spiegato in base a due prospettive differenti:

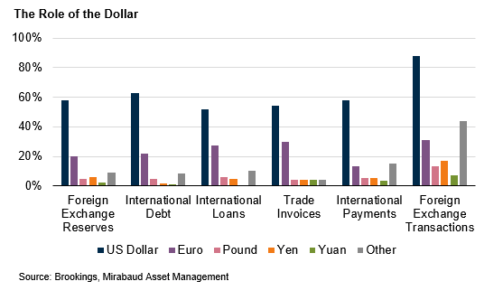

Una prospettiva commerciale: il dominio del dollaro statunitense nella fatturazione degli scambi commerciali è una delle ragioni principali che l’ha portato a ricoprire un ruolo significativo nell’economia globale. La quota del dollaro nella fatturazione del commercio è molto più elevata rispetto alla quota degli Stati Uniti nelle esportazioni e importazioni mondiali di beni. Esiste un legame fondamentale tra il ruolo del dollaro come valuta principale in cui gli esportatori non statunitensi fatturano le loro vendite e la sua importanza nel settore bancario e finanziario mondiale. Questo ampio utilizzo del dollaro nel commercio internazionale aumenta la domanda di depositi sicuri in dollari e riduce i costi di finanziamento.

Una prospettiva del dollaro come bene rifugio: esiste una forte domanda globale di beni rifugio e il debito pubblico statunitense è considerato uno degli investimenti più sicuri. Il dollaro rappresenta oltre il 50% delle riserve ufficiali in valuta estera a livello mondiale e costituisce una riserva di valore affidabile.

Le minacce attuali per il dollaro

Tuttavia, gli investitori si stanno ora chiedendo se gli Stati Uniti siano ancora il rifugio sicuro di un tempo. L’indice del dollaro si è deprezzato di oltre l’8% dall’inizio dell’anno e il rendimento dei Treasury a 10 anni è aumentato di 50 punti base nella settimana successiva al “Liberation Day”. I rischi di rallentamento della crescita e di aumento dell’inflazione hanno spinto gli investitori a richiedere una maggiore compensazione per il rischio di duration (la sensibilità di un portafoglio obbligazionario alle variazioni dei tassi di interesse). Crescono inoltre i timori sulla capacità del governo di gestire il debito in un contesto di rallentamento della crescita, oltre che sul calo della domanda dei Treasury Usa da parte degli investitori esteri.

Il ruolo del dollaro come valuta di riserva è inoltre diminuito in seguito alle sanzioni imposte dagli Stati Uniti e dai loro alleati alla Russia dopo l’invasione dell’Ucraina (congelamento di metà delle riserve ufficiali estere, esclusione di alcune banche russe dal sistema di pagamento internazionale SWIFT), che hanno spinto la Russia a diversificare le proprie riserve guardando al renminbi e all’oro.

Esistono alternative?

Tra gli investitori si sta diffondendo l’idea che l’era dell’eccezionalismo statunitense stia volgendo al termine. Tuttavia, le alternative al dollaro spesso non hanno la portata, la liquidità e altre caratteristiche finanziarie necessarie per catturare l’interesse degli investitori globali. Infatti, sebbene anche i mercati finanziari dell’eurozona siano grandi, sono frammentati tra i diversi paesi e l’euro non ha la stessa portata globale del dollaro. Lo yuan, d’altro canto, ha davanti a sé ancora molti ostacoli, tra cui il rigoroso controllo dei flussi di capitale in Cina. Per detronizzare il dollaro statunitense sarebbero quindi necessari alcuni importanti cambiamenti strutturali, che richiederebbero tempo.

Nel breve-medio termine, l’incertezza sulla politica commerciale continuerà a pesare sul dollaro. Un venir meno del suo ruolo di valuta rifugio potrebbe avvicinarlo alla parità di potere d’acquisto, ovvero il tasso di conversione che cerca di allineare il potere d’acquisto di diverse valute eliminando le differenze di livello dei prezzi tra i paesi. Secondo questa teoria, una correzione a metà strada del fair value di 1 euro sarebbe di circa 1,25 dollari, il che rappresenterebbe un ulteriore deprezzamento del 10% del dollaro.

Una crescente diversificazione

Che ciò comporti o meno la fine del ruolo internazionale del dollaro, l’attuale contesto economico ha implicazioni significative per l’asset allocation. Il dollaro è diventato sempre più correlato alle azioni, spinto dai crescenti rischi di stagflazione e dal venir meno dell’eccezionalismo degli Stati Uniti. Questa correlazione sottolinea l’importanza dei tradizionali beni rifugio come l’oro e il franco svizzero per diversificare i portafogli di investimento.

Per le azioni, le divergenze nei trend inflazionistici tra i vari paesi stanno aprendo la strada a potenziali divergenze anche a livello di politiche.

In Europa potremmo assistere a una disinflazione e a tagli dei tassi più aggressivi da parte della Banca centrale europea, della Banca nazionale svizzera e della Banca d’Inghilterra, mentre gli Stati Uniti devono affrontare un aumento dell’inflazione e un orientamento più neutrale della politica monetaria. Con l’avanzare della deglobalizzazione, i cicli economici rischiano di diventare meno sincronizzati.

Questo scenario evidenzia l’importanza di una diversificazione dei portafogli azionari a livello internazionale e dell’esposizione ad asset class alternative, come gli hedge fund, per proteggersi da una potenziale recessione negli Stati Uniti. Lo spostamento di capitali dagli asset statunitensi è già iniziato, spinto dalla perdita di fiducia degli investitori internazionali a seguito dei dazi introdotti con il Liberation Day.

Per decenni, le obbligazioni statunitensi hanno rappresentato un importante cuscinetto contro le recessioni. Tuttavia, la loro efficacia è notevolmente diminuita nel contesto attuale. La diversificazione sui mercati internazionali dovrebbe esercitare una pressione al rialzo sui rendimenti reali, rendendo necessaria una maggiore esposizione alle obbligazioni europee. Questo cambiamento strategico nell’asset allocation mira a mitigare i rischi e a sfruttare le opportunità emergenti in un panorama economico globale in rapida evoluzione.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green