Mercati emergenti: Un anno forte, prospettive ancora più forti

Le sfide affrontate nel 2020 hanno sottolineato i vantaggi strutturali e altri trend secolari benefici nei mercati emergenti, di buon auspicio per il 2021. Secondo noi la presenza di tanti mercati diversi che in questo panorama offrono contemporaneamente possibilità d’investimento interessanti, singolarmente e complessivamente, schiude una possibilità d’investimento eccezionale.

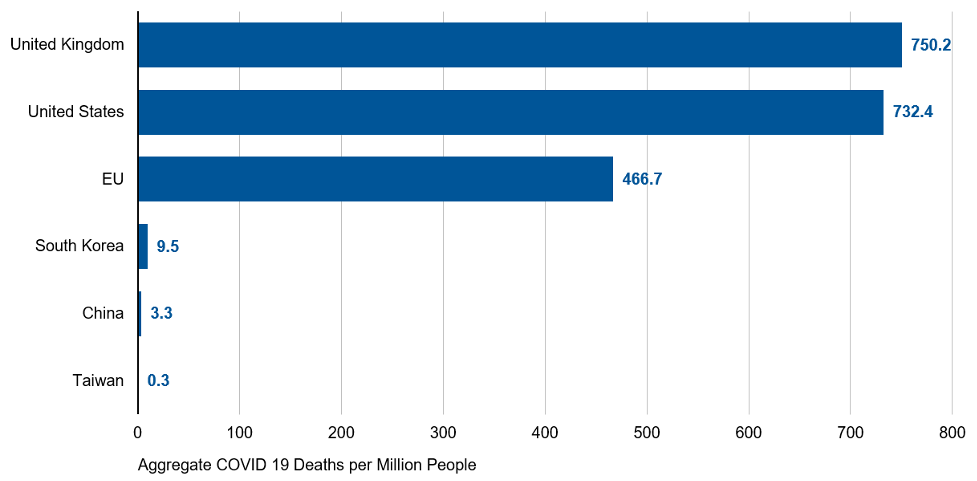

Il 2020 ci ha messi alla prova, letteralmente e figurativamente, dando nuova rilevanza a termini quali “rifugio sicuro”. In tutti i paesi, settori e società il Covid-19 ha creato chiari vincitori e perdenti, a volte confondendo le aspettative. È evidente che mercati emergenti chiave, soprattutto nell’Asia orientale, hanno decisamente sovraperformato altri paesi per quanto riguarda risultati della sanità, impatto economico e mercati azionari.

Demarcazione tra Oriente e Occidente

Totale dei decessi per COVID-19 per milione di persone in paesi specifici

Al 13 novembre 2020

Fonte: Our World in Data, European CDC—Situation Update Worldwide. Importanti comunicazioni e condizioni del fornitore dei dati sono disponibili su www.franklintempletondatasources.com.

Le economie e i mercati globali finora hanno risentito principalmente del primo impatto di COVID-19, inclusi i lockdown e le restrizioni dei movimenti, nonché di interruzioni di breve termine delle catene di fornitura e problemi nei consumi, che hanno provocato cali notevoli del PIL (prodotto interno lordo).

Nel 2021, prevediamo che saranno più evidenti gli effetti del secondo impatto del COVID-19. Tra questi vi sarebbero i rischi macroeconomici fiscali e monetari risultanti dalle politiche di stimolo senza precedenti perseguite globalmente per mitigare gli effetti della pandemia. In tutto il mondo inoltre si sono esacerbate le disuguaglianze tra paesi e al loro interno, aumentando i rischi di instabilità politica. I paesi meno suscettibili a tali rischi saranno quelli che avranno potuto meglio minimizzare gli sconvolgimenti del 2020, in particolare i mercati emergenti dell’Asia orientale.

Nel 2021 prevediamo che il COVID-19 sarà un problema predominante; le prospettive di un vaccino stanno infatti migliorando, ma la sua produzione e distribuzione su scala sufficiente sono problemi altrettanto seri quanto il suo sviluppo. Prevediamo pertanto che i paesi continueranno ad avere sporadici focolai di infezioni del COVID, che aggiungeranno volatilità al trend sottostante di ripresa economica e del mercato.

Gravitando verso la forza

Mentre la ripresa continua a diffondersi tra i mercati emergenti, con in testa l’Asia orientale, migliora la visibilità degli utili, consentendo un ampliamento della performance del mercato. Molte società hanno messo a segno un’esecuzione di successo durante la pandemia e dovrebbero emergere dalla crisi in posizione più forte rispetto alla concorrenza, e non solo tra i vincitori del Covid-19 riconosciuti comunemente. Continuiamo a monitorare attentamente il ritmo della ripresa nelle società che giudichiamo di buona qualità ma il cui valore intrinseco è stato oggetto di una correzione molto maggiore di quanto meritasse l’impatto limitato di breve termine.

L’Asia orientale è ancora ben piazzata per guidare i mercati globali. La Cina dovrebbe essere l’unico paese ad aver realizzato una crescita del PIL nel 2020, con il sostegno di un’economia interna diversificata trainata da innovazione e digitalizzazione. Continuiamo a vedere emergere società di ottima qualità ben piazzate per beneficiare del consolidamento in corso del mercato e del boom dei consumi interni. Taiwan e Corea del Sud beneficiano della crescita strutturale nell’hardware informatico (IT), oltre che della diversificazione delle catene di forniture per la tecnologia globali.

La tensione geopolitica tra Cina e Stati Uniti resta un ostacolo chiave destinato a persistere indipendentemente da chi sia il presidente degli Stati Uniti. Benché ciò stia portando a uno sganciamento dei due paesi nel settore tecnologico, abbiamo visto una costante liberalizzazione nei mercati finanziari cinesi che sta trainando un aumento della proprietà straniera. L’interesse degli investitori per i mercati di azioni A cinesi è in aumento così come i flussi nel mercato obbligazionario, considerando l’ingresso della Cina negli indici internazionali.

Con una nuova amministrazione negli Stati Uniti assisteremo prevedibilmente a un tono più costruttivo, tuttavia permarrà una tensione strategica in un periodo più lungo. Indipendentemente da questo, l’imperativo economico per le società statunitensi di crescere, svilupparsi e vendere alla Cina, oltre ad acquistare da essa, alla fine sarà il motore della politica statunitense.

La prossima ondata della ripresa

La regione ASEAN (Associazione delle Nazioni del Sud-est Asiatico) e l’India sono rimaste indietro per quanto riguarda la normalizzazione dopo il COVID-19 ma ora si stanno gradualmente riaprendo, con una ripresa economica sostenuta da fattori demografici favorevoli costituiti da una popolazione più giovane e meno fragile. La tesi per investimenti esteri diretti beneficia del cambiamento normativo e della diversificazione delle catene di fornitura globali, mentre lo spazio notevole disponibile per una crescita dei consumi a partire da un basso livello di base è a sua volta di buon auspicio in un arco temporale più lungo.

In India vi è stato un aumento dei contagi di Covid, ma con il contenimento della mortalità è proseguita la riapertura economica. Sebbene alcune società abbiano risentito dello sconvolgimento di modelli di business tradizionali, prevediamo di vedere un impatto positivo sui fornitori di servizi tecnologici indiani. Ampiamente ignorato negli ultimi anni a causa del rallentamento della crescita e delle pressioni sui margini, il settore dei servizi IT è stato sostenuto da un maggiore interesse dei clienti e da misure messe in atto per tagliare i costi strutturali. Il riemergere dell’attività manifatturiera, mentre l’India imbocca la strada dell’indigenizzazione e della sostituzione delle importazioni, unito agli sforzi globali per diversificare le catene di fornitura, potrebbe trainare la domanda in un range di categorie di prodotti, tra cui elettronica, difesa, componenti per auto e prodotti farmaceutici. La normalizzazione dello stress creditizio, sostenuta dal calo dei tassi d’interesse e l’aumento di liquidità dovrebbe avere un impatto positivo sulle banche, un’area per la quale le nostre prospettive sono ancora positive. Intanto andando avanti i tassi reali negativi in India offriranno un supporto decisamente notevole all’economia e ai mercati.

Nell’America Latina il COVID-19 ha accelerato un trend di bassi tassi d’interesse e digitalizzazione. Contemporaneamente, una forte ripresa globale nelle catene di fornitura manifatturiere ha dato impulso ai prezzi dei metalli, sostenendo l’industria mineraria della regione dopo un lungo ciclo di scarsi investimenti e valute deboli.

Il Brasile, nonostante il chiasso politico, ha continuato a concentrarsi su importanti riforme economiche che stanno portando a un abbassamento strutturale dei tassi d’interesse reali storicamente elevati. Inoltre la banca centrale ha tagliato il tasso d’interesse politico a un minimo record, riducendo così il costo di rinegoziazione o ristrutturazione dei prestiti, e ciò potrebbe essere un catalizzatore per una crescita del credito in un periodo più lungo. La penetrazione del credito in Brasile è decisamente inferiore a quella di molti altri mercati, presentando così margini di crescita per i prossimi anni e sostenendo le prospettive per il settore finanziario. Più generalmente, i tassi reali negativi forniranno un supporto strutturale alle prospettive di crescita del Brasile. Stiamo assistendo anche a un trend di lungo termine di “equitization” degli investimenti vantaggioso per gli operatori nel settore dei servizi finanziari.

Nel Brasile permangono tuttavia delle sfide, tra cui l’aumento dei livelli di debito a seguito delle misure di stimolo, unito all’incertezza per le costanti riforme economiche in un contesto politicamente frammentato. Ciò potrebbe a sua volta spingere al rialzo i tassi d’interesse in un periodo più lungo. La fine prevista degli aiuti di emergenza in atto a sostegno di chi ha risentito delle misure di lockdown potrebbe a sua volta influire sulla ripresa economica.

Vi sono motivi per essere ottimisti anche riguardo al Sudafrica, un mercato emergente che negli ultimi anni ha ristagnato. Le prospettive stanno migliorando sotto la presidenza di Cyril Ramaphosa, con gli annunci di una serie di misure di riforma e un reindirizzamento della spesa pubblica, inclusi progetti di infrastrutture, iniziative a sostegno della reindustrializzazione, tagli della spesa (concentrati su un congelamento degli stipendi dei funzionari pubblici) e sforzi per la lotta alla corruzione. Nel “Paese Arcobaleno”, tuttavia, vi sono state false albe in passato.

Un futuro migliore

Le sfide affrontate nel 2020 hanno sottolineato i vantaggi strutturali e altri trend secolari benefici nei mercati emergenti, di buon auspicio per il 2021. La resilienza di mercati chiave in Asia orientale durante la crisi, unita alla loro abilità nel capitalizzare su spostamenti secolari verso la nuova economia, dovrebbe trainare una forza costante l’anno prossimo. Paesi arretrati tra i quali India e Brasile beneficeranno probabilmente di un contesto accomodante esclusivo di tassi reali negativi (e una valuta sottovalutata in Brasile), uniti agli sforzi correnti per le riforme e un eccesso di capacità nell’economia, che dovrebbero dare impulso alla crescita.

Quest’ampliamento della ripresa economica dovrebbe continuare a trainare una maggiore visibilità degli utili nel 2021 e ammontare a un’opportunità interessante nei mercati emergenti complessivi, sia in una prospettiva tattica di breve termine che strutturalmente. Secondo noi la presenza di tanti mercati diversi che in questo panorama offrono contemporaneamente possibilità d’investimento interessanti, singolarmente e complessivamente, schiude una possibilità d’investimento eccezionale.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green