Equity duration e mercato italiano

La Duration è una metrica importante nel mondo fixed income perché serve a determinare il rischio di tasso del portafoglio. Tuttavia, lo stesso concetto si può usare, con qualche arrangiamento, al mondo equity. In un mondo dominato per anni dai tassi bassi e dalle banche centrali, abbiamo visto una sovraperformance dei bond, ma anche dei titoli così detti “proxy bond”, ovvero quelli lunghi di duration. Alla luce della crescente centralità delle politiche fiscali e dei movimenti delle curve dei tassi alla quale abbiamo assistito in questi giorni, vale la pena guardare a questa misura (la duration) anche in ottica di equity holder.

Come calcolare la duration

La duration, come detto, è una misura di tempo necessaria ad un flusso di cassa per ripagare un particolare investimento. Per il mondo fixed income la duration è calcolata come media ponderata dei pagamenti ricevuti dal bond (coupon e principal), scontati all’yield to maturity.

Possiamo estrapolare il concetto e applicarlo al mondo equity. Sostituendo il coupon (e il principal) con il flusso di cassa. Qui inizia però a complicarsi la cosa, perché il flusso di cassa è meno stabile e prevedibile del coupon di un bond, e soprattutto subordinato al ciclo economico e di vita dell’azienda. Il tutto poi scontato al costo del capitale della società stessa e infine rapportato alla capitalizzazione di mercato:

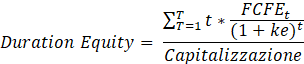

Come si vede dalla formula, quindi, si legano i flussi di cassa futuri dell’azienda (FCFE), al costo del capitale (ke) e alla capitalizzazione di mercato attuale. Il risultato di questa formula è un numero che esprime, proprio come nell’ambito bond, una misura temporale di remunerazione dell’investimento fatto. Un modo più semplice per calcolare l’Equity duration, è derivato implicitamente da un altro famoso modello di valutazione: il Dividend Discount Model. In questo caso si va a legare il costo del capitale con il tasso di crescita di lungo periodo (g), saltando tutta la derivazione intermedia, abbiamo che:

![]()

Equity Duration e mercato italiano

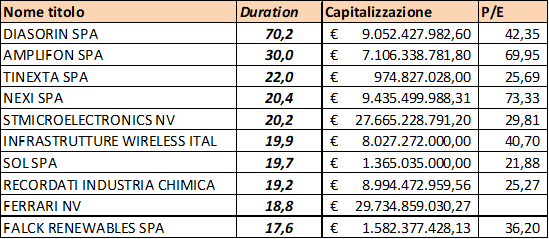

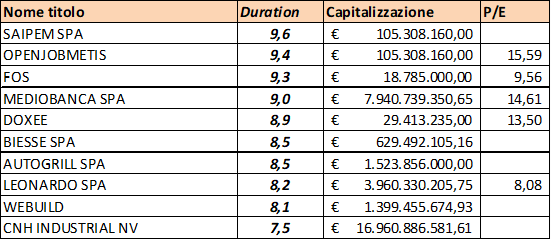

Partendo dalla breve premessa teorica fatta, abbiamo provato a calare questa analisi nel contesto dei titoli quotati italiani. L’universo di investimento è quindi tutto il mercato quotato italiano (AIM e MTA), dove sono state eliminate le aziende che non avevano abbastanza dati. Ci sembra interessante calare questa analisi in un contesto pratico, in particolare nel mercato italiano, alla luce dei recenti andamenti macroeconomici. Proprio come nel mondo bond stiamo assistendo a un certo grado di sofferenza per i titoli a duration lunga, così vogliamo cercare gli omologhi in ambito equity e muovere le stesse considerazioni macro. Per definizione, un titolo long duration è quindi sia più sensibile al movimento dei tassi al rialzo, sia più sensibile a notizie inattese come può essere una trimestrale non in linea oppure che non sorprende come ci si aspetta. Abbiamo quindi calcolato l’equity duration con entrambe le formule descritte sopra, riportando un valore medio e ordinando in quartili. Riportiamo di seguito il primo e l’ultimo quartile.

Primo quartile, società con maggiore duration:

Ultimo quartile, società con minore duration:

Conclusioni

Così come si tiene d’occhio la duration dei portafogli bond, così si dovrebbe tener d’occhio la duration implicita dell’equity, specialmente nelle fasi di cambio di regime come quella che stiamo vivendo ora. Infatti, il concetto di equity duration non è solo “se” è importante, ma soprattutto “quando” è importante. L’irripidimento delle curve dei tassi governativi (tematica che non trattiamo in questo pezzo) sta avendo un impatto non trascurabile sui mercati, direttamente obbligazionari, indirettamente azionari. Continuiamo a preferire le aziende con buona posizione di cassa e capacità di generare cassa nel medio periodo in quanto le riteniamo le maggiori beneficiarie di un cambio di regime tra dominio delle politiche monetarie a maggiore centralità delle politiche fiscali. I settori che beneficiano di questa tematica macro, ma anche di altre tematiche come il recovery fund o il piano Biden, sono sicuramente i ciclici (industriali e parzialmente i finanziari – tenendo ben distinto tra le società che remunerano il costo del capitale e quelle che non lo coprono). Menzione particolare va poi al nostro Paese: beneficia di una riduzione del rischio Paese, è ancora molto sottovalutato in termini di valutazione, ed è posizionato per accogliere maggiori flussi da investitori esteri specialmente sul segmento delle mid e small caps.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green