L’inflazione sta per mostrare il suo lato oscuro?

Dai dati non sembra ancora così, mentre l’Europa è alle prese con la terza ondata di infezioni,ma i mercati stanno procedendo rapidamente verso l’uscita dalla crisi Covid. Troppo veloce? Non riteniamo sia così e vediamo spazio per un’ulteriore rotazione. La fine dell’anno aveva già visto una solida performance degli asset ciclici, con gli investitori posizionatisi nella direzione di una forte ripresa economica. La rotazione si è amplificata nel primo trimestre 2021, con gli attivi meno rischiosi che hanno subito un colpo, in particolare i Treasury USA.

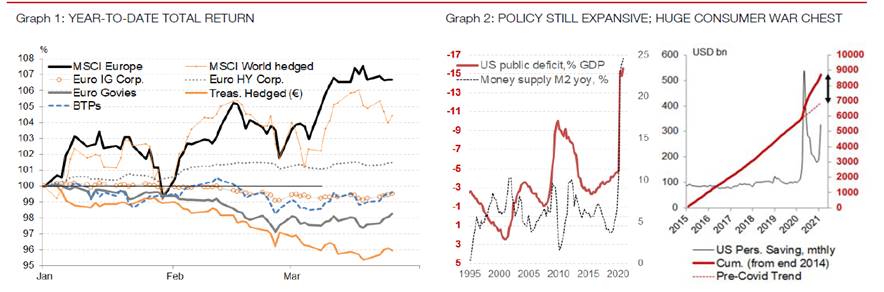

I rendimenti totali da inizio anno mostrano un effetto forbice, con i mercati azionari europei (ritardatari nel 2020) che registrano una significativa performance (fino a quasi il 7%), mentre i Treasury hanno registrato una performance negativa del -4%. La sovraperformance dell’azionario europeo, nonostante la lenta vaccinazione in Europa (rispetto a Regno Unito e Stati Uniti), sottolinea la forza degli asset ciclici. I vincitori della crisi Covid come i titoli Growth – ed in particolare i titoli tecnologici – hanno iniziato a rallentare, tanto più da quando i rendimenti reali USA a lungo termine hanno iniziato ad aumentare da metà febbraio.

L’inflazione sta per mostrare il suo lato oscuro?

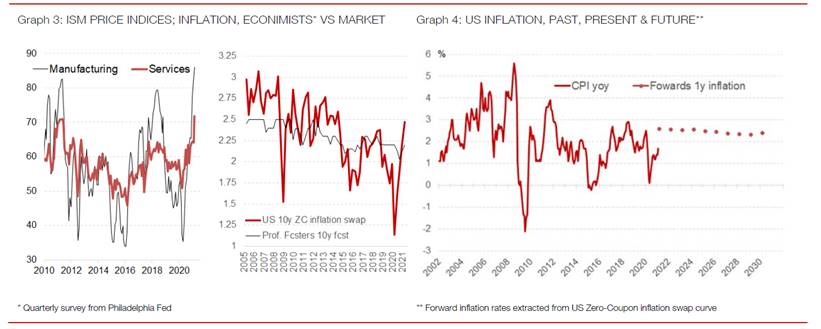

Non c’è dubbio che l’inflazione aumenterà in primavera, con quella basata sull’indice dei prezzi al consumo (CPI) destinata a salire ben al di sopra del 3,0% negli USA anno su anno. Allo stesso modo, nell’area euro, l’indice CPI core è già balzato dallo 0,4% all’1,1%. Tali pressioni sono essenzialmente transitorie e tecniche, nell’ambito di un forte rimbalzo dei prezzi delle materie prime, carenze di approvigionamento nel settore manifatturiero (ad esempio semiconduttori o microchip) e interruzioni dell’offerta nei servizi. Eppure gli investitori stanno iniziando a interrogarsi sulle prospettive di inflazione a medio termine, ancor di più negli Stati Uniti.

In primo luogo, l’output gap degli Stati Uniti è destinato a chiudersi rapidamente, mano a mano che lo shock esogeno svanirà e il massiccio sostegno politico faciliterà il rapido ritorno del PIL reale USA al livello pre-crisi già in autunno. È probabile che l’American Rescue Plan (ARP) di $ 1,9 trilioni, seguito dal piano infrastrutturale, spingerà l’output gap degli Stati Uniti non solo in territorio positivo nei prossimi anni, ma a livelli mai visti dagli anni ’60.

In secondo luogo, potremmo essere entrati in una nuova era per la politica fiscale, con i governi concentrati maggiormente su infrastrutture, sicurezza della catena di approvvigionamento, cambiamenti climatici, disuguaglianze, …Pertanto, non aspettiamoci un rapido ritorno alla disciplina fiscale conosciuta in passato, dopo che forti recessioni hanno determinato picchi nel deficit di bilancio. Siamo anche in una nuova era monetaria, simboleggiata dall’Average Inflation Targeting (AIT) della Fed, che implica una maggiore tolleranza nei confronti dell’inflazione.

In terzo luogo forze strutturali come la deglobalizzazione, i cambiamenti climatici e le forze demografiche spingono l’inflazione al rialzo. Naturalmente rimangono venti contrari, come automazione, concorrenza digitale, guadagni di produttività grazie al lavoro da remoto. L’esito netto è quindi ancora impossibile da stimare, ma per lo meno l’incertezza sull’inflazione è aumentata. Si è iniziato ad integrarla nelle valutazioni, ma vediamo margini per un ulteriore aumento dei premi al rischio di inflazione. Finora, mentre i breakeven sull’inflazione si sono ripresi dal profondo calo post-Covid, il mercato non ha scontato un cambiamento sostenuto del regime di inflazione, dopo il picco del 2021.

Raccomandazioni tattiche di asset allocation

Teniamo fortemente monitorato il sentiment, il posizionamento e l’effervescenza dei mercati, ma senza eccessiva preoccupazione. I flussi in ingresso a fine marzo, così come la normalizzazione nel put/call ratio azionario, sono evoluzioni sane. Manteniamo la posizione di Underweight sui titoli governativi core, sebbene prevediamo che l’aumento dei rendimenti sarà sistematico.Manteniamo il posizionamento di Overweight sull’azionario, soprattutto sugli indici più ciclici (Europa, Regno Unito, Giappone), con una preferenza per lo stile Value rispetto al Growth, ed in misura molto minore per i Ciclici rispetto ai Difensivi, alla luce della grande correzione già registrata.

È troppo presto per affermare che queste tendenze si stiano affievolendo, mentre ci avviamo ad una fase di boom del ciclo con il prossimo annuncio di Biden circa il suo piano infrastrutturale ($ 2-4 trilioni in 10 anni). Quanto di questo sarà finanziato con tasse e/o debito sarà un elemento fondamentale per i mercati, in particolare per i rendimenti obbligazionari. Ci aspettiamo tuttavia che la maggior parte dell’implementazione sarà rimandata all’autunno.

Restiamo lunghi sul credito, ancora scendendo lungo scala di rating e la struttura del capitale (Ibridi, AT1, HY). Limitiamo per ora la nostra esposizione alla duration e vediamo del valore nel segmento High Yield, data la duration inferiore e la prevista riduzione dell’indebitamento durante la ripresa. Manteniamo un orientamento ribassista sul Dollaro (valuta anticiclica) ma meno che in passato, data la sovraperformance economica degli Stati Uniti e l’aumento dei rendimenti in USD. Abbiamo ridotto il nostro Overweight verso le valute dei mercati emergenti, esposte al tapering cinese e al rialzo dei rendimenti dei Treasury. In questo nuovo paradigma politico e in un ambiente di valutazioni più tese, le correzioni saranno più frequenti e la copertura del rischio sarà più importante: payer spread in euro, credit spread sulla volatilità (poco cari) e selezionate coppie di valute (AUD / JPY) rappresentano buoni strumenti di copertura.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green