La battaglia della Cina contro l’inflazione importata

In un momento in cui ogni articolo economico è dedicato all’impennata dell’inflazione e al suo impatto sugli asset di rischio, la Cina si sta proteggendo dall’inflazione importata lasciando che la sua valuta si apprezzi e allo stesso tempo dando una stretta sui trader di materie prime che accumulano scorte, aumentando le commissioni sulle transazioni e allo stesso tempo comunicando agli speculatori di valuta di tutto il mondo che un RMB in aumento non è una scommessa a senso unico.

Per capire la logica di questa mossa, bisogna ricordare come il regime è salito al potere nell’ottobre 1949 dopo che il Kuomintang nazionalista aveva lasciato cadere il paese nell’iperinflazione stampando enormi quantità di denaro per pagare la guerra civile contro le forze guidate da Mao Zedong. Tra il settembre 1948 e il maggio 1949, i prezzi in Cina erano aumentati di 1,28 milioni di volte, mentre il tasso di cambio dello yuan contro il dollaro USA si era svalutato da 700:1 nel gennaio 1949 a 23.280.000:1 nel maggio 1949.

Quarant’anni dopo, nel giugno 1989, il governo cinese affrontò un’altra crisi scatenata dall’inflazione subito dopo che la nazione aveva abbandonato nel 1988 il sistema di coupon per il razionamento degli alimenti che era comune a quel tempo in molti paesi comunisti. I buoni alimentari furono sostituiti dall’economia di mercato, e il controllo dei prezzi iniziò ad essere eliminato nell’agosto 1988. L’inflazione salì immediatamente dal 7,3% nel 1987 al 18,8% nel 1988. Fu un fattore chiave dietro i disordini del giugno 1989.

La paura del governo cinese dell’inflazione è la ragione per cui è stato così critico nei confronti delle politiche monetarie delle banche centrali occidentali che sono iniziate nel 2009 dopo la caduta di Lehman Brothers, vale a dire il quantitative easing attraverso gli acquisti di asset. È abbastanza facile fare un parallelo tra la Cina e la Germania, dato che entrambi i paesi hanno visto la loro storia moderna segnata dall’iperinflazione (la Repubblica di Weimar degli anni ’20 nel caso della Germania) e dato che entrambi i governi rimangono molto critici nei confronti del quantitative easing, con la Germania che ha ceduto la sua politica monetaria alla Banca Centrale Europea. Questo è il motivo per cui la People’s Bank of China (PBoC) è stata l’unica banca centrale ad aver rifiutato di stampare denaro, e perché ora sta lasciando che il RMB si apprezzi per proteggere l’economia cinese dalle conseguenze delle politiche monetarie occidentali, cioè l’inflazione importata. Lo scopo è lasciare che questo graduale apprezzamento del RMB avvenga senza permettere agli speculatori valutari di prendere il controllo della situazione, ed è per questo che il messaggio ufficiale è che la PBoC non lascerà che il RMB si apprezzi in modo anomalo e non esiterà a intervenire per frenare qualsiasi movimento eccessivo. Questo è quello che è successo quando la PBoC il 31 maggio ha annunciato che il 15 giugno il coefficiente di riserva obbligatoria per i depositi esteri sarebbe aumentato dal 5% al 7%, riducendo la quantità di valute straniere nel sistema bancario che potrebbero essere scambiate in RMB.

A nostro parere, il governo cinese si sta intenzionalmente comportando in modo ambiguo perché non vuole dichiarare apertamente che sta proteggendo l’economia cinese dall’inflazione importata attraverso un’ondata costante di apprezzamento della valuta che potrebbe diventare una scommessa a senso unico per i trader, che a sua volta potrebbe innescare una palla di neve che sarebbe dannosa per la bilancia commerciale.

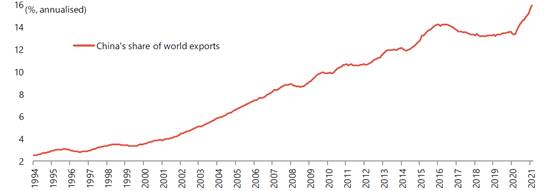

Questa strategia sembra funzionare, dato che l’economia non mostra alcun segno di rallentamento. La domanda di beni cinesi è più alta che mai, le esportazioni cinesi rappresentano un record del 15,9% delle esportazioni mondiali a febbraio 2021 secondo gli ultimi dati del FMI, rispetto al 13,3% di un anno prima. Sebbene il RMB si sia apprezzato dell’1,6% in aprile contro il dollaro USA, l’indice dei prezzi al consumo (CPI) principale è aumentato dello 0,9% a/a e il CPI core solo dello 0,7% a/a. I prezzi ai cancelli della fabbrica si sono moderati su base mensile: l’indice dei prezzi alla produzione è sceso dal +1,6% mensile di marzo al +0,9% mensile di aprile, mostrando il modesto impatto delle materie prime importate sulle aziende che fanno affari in un contesto di aumento del renminbi.

In confronto, gli indici CPI negli Stati Uniti e nella zona euro sono saliti rispettivamente del 4,2% e dell’1,6% in aprile.

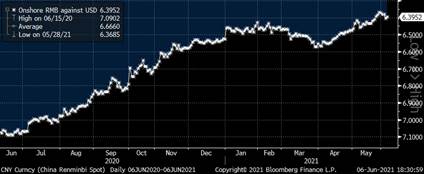

RMB onshore vs USD

Fonte: Bloomberg – giugno 2021

Fonte: Bloomberg – giugno 2021

Quota cinese delle esportazioni mondiali

Fonti: Jefferies, Datastream, FMI – Direzione delle statistiche commerciali – giugno 2021

Fonti: Jefferies, Datastream, FMI – Direzione delle statistiche commerciali – giugno 2021

Mentre la PBoC è impegnata a lasciare che il RMB si apprezzi facendo attenzione al messaggio che sta trasmettendo al mondo, la Commissione Nazionale per lo Sviluppo e le Riforme (NDRC) è impegnata con il suo Dipartimento dei Prezzi a prendere provvedimenti per domare i prezzi delle materie prime locali. Nuove tasse sono state imposte di recente, le tasse di transazione sono state aumentate, la ricerca industriale sulle materie prime è stata censurata e i produttori di materie prime sono stati invitati a vendere le loro scorte. Finora, queste misure hanno avuto un certo successo, dato che il prezzo dell’acciaio è sceso dal suo recente picco del 20%, e il prezzo del carbone del 10% (vedi grafico qui sotto).

Prezzi del carbone termico e dei tondini d’acciaio in Cina

Fonte: Bloomberg- giungo 2021

Fonte: Bloomberg- giungo 2021

In conclusione, la nostra opinione è che il governo cinese sta prendendo molto seriamente la minaccia inflazionistica proveniente dalla parte occidentale del mondo e sta cercando di combatterla. Anche se i giorni dell’iperinflazione sono passati da tempo, la gestione dell’inflazione è sempre stata in cima all’agenda del governo cinese, poiché la storia ha dimostrato quale impatto sociale potrebbe avere l’aumento dei prezzi. Finché il quadro macro rimane buono, ci aspettiamo che il governo cinese lasci che il RMB continui ad apprezzarsi rispetto al dollaro statunitense, anche se il messaggio ufficiale può essere contraddittorio. Per quanto riguarda le materie prime, il governo cinese sta certamente sperando che l’attacco di inflazione che l’Occidente sta attualmente attraversando sia temporaneo, poiché le misure amministrative in Cina possono essere solo delle toppe contro una marea globale di prezzi in aumento. Il castello di sabbia non può resistere alla marea crescente per troppo tempo.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green