Schroders: Evergrande, le implicazioni di un possibile default

Evergrande, chi è e perché è su tutti i giornali?

Evergrande Group è il secondo sviluppatore immobiliare cinese per fatturato.

Da tempo né il debito né le azioni di Evergrande hanno incontrato il favore dei nostri gestori.

La società è un noto emittente del mercato high yield asiatico, ma il suo peso negli indici è modesto in quanto è poco rappresentato in tutti i principali indici azionari, come anche negli indici delle obbligazioni corporate dei mercati emergenti.

Le implicazioni di un suo potenziale default – oggetto di intense speculazioni nelle ultime settimane – potrebbero essere significative, perché il settore immobiliare cinese contribuisce al 29% del PIL totale. Potrebbero quindi emergere ramificazioni per i mercati finanziari cinesi nonché per l’economia in generale. Allo stesso tempo, sono molte le preoccupazioni per un contagio più ampio negli altri mercati globali.

L’incertezza sulle prospettive di Evergrande si inserisce nel più esteso contesto delle politiche governative. L’attenzione normativa si è concentrata più di recente su aree come internet e il tutoraggio privato, mentre le politiche applicabili al settore immobiliare risalgono a molto tempo fa.

Nell’immediato, la crescente incertezza sul futuro di Evergrande, esacerbata dall’imminente ristrutturazione del debito, ha portato a un aumento degli spread creditizi e a condizioni di accesso al mercato più difficili.

Come ha risposto il mercato?

Nelle ultime settimane, il calo delle vendite di immobili e i progressi deludenti nella dismissione delle attività hanno determinato un ulteriore deterioramento della posizione della società. Il persistente flusso di notizie negative, combinato al debole sentiment del mercato, ha generato una spirale verso il basso e la quasi totale chiusura dei canali di finanziamento, minando significativamente la fiducia degli investitori nella società.

Il titolo è sceso dell’85% da inizio anno, e del 48% da inizio mese, mentre l’indice MSCI China ha perso il il 5,7%. L’yield di un suo bond a 5 anni denominato in dollari è salito a oltre il 560%. Le prospettive per Evergrande rimangono molto incerte. Gli eventi sono fluidi, ma le speculazioni di mercato suggeriscono che l’azienda potrebbe non riuscire a pagare gli interessi sui prestiti che avrebbe dovuto saldare questa settimana.

Perché Evergrande è a rischio collasso?

Tom Wilson, Head of Emerging Market Equities:

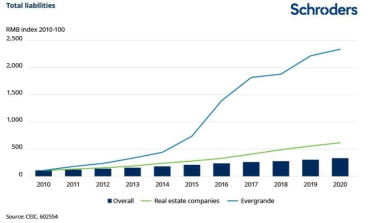

“La posizione debitoria di Evergrande è cresciuta nel corso degli anni. In termini di passività (si veda il grafico sottostante), Evergrande rappresenta un’anomalia rispetto al più ampio settore immobiliare. I problemi della società sono venuti a galla in seguito al deleveraging che il governo ha imposto nell’agosto 2020 ai maggiori sviluppatori immobiliari, a cui è stato richiesto di portare i livelli di debito al di sotto di certe metriche o “linee rosse”.

Questo ha cominciato a mettere sotto pressione Evergrande, che già in occasione dell’ultima rendicontazione, ha evidenziato un deterioramento del flusso di cassa tale da rischiare il default. Di conseguenza, la situazione attuale non è del tutto inaspettata”.

Il crollo di Evergrande potrebbe innescare un contagio a cascata?

Robin Parbrook, Asian Equities Fund Manager:

“Evergrande ha venduto più di 100 miliardi di dollari di proprietà in un anno e ha un passivo totale di oltre 300 miliardi di dollari. La sua inadempienza potrebbe trascinare verso il basso molte delle sue controparti commerciali nella catena di approvvigionamento e potrebbe spingere verso l’alto gli indicatori dei prestiti in sofferenza del sistema bancario cinese. Un default di Evergrande potrebbe inoltre causare un significativo ritardo nella consegna delle unità abitative, con evidenti implicazioni sociali.

Questo default è stato ampiamente previsto e crediamo che sia stato almeno in parte anticipato dalle autorità cinesi. Pensiamo quindi che l’intervento del governo per prevenire un crollo scomposto sia molto probabile, anche se l’evento non sarebbe indolore per i detentori di azioni e obbligazioni”.

David Rees, Senior Emerging Markets Economist:

“Vari indicatori suggeriscono che le nuove costruzioni si sono indebolite drasticamente negli ultimi mesi e potrebbero rimanere depresse se Evergrande e altri sviluppatori non avranno la capacità di consegnare le unità che sono già state vendute.

Il governo potrebbe intervenire per evitare che ciò provochi un calo dei prezzi degli immobili, che a sua volta causerebbe l’esaurimento delle prevendite di nuovi progetti, aumentando le tensioni nel settore. Tuttavia, c’è un rischio evidente che la fiducia subisca un contraccolpo, con un impatto negativo sulla già debole ripresa dei consumi”.

Come potrebbe reagire Pechino?

Roy Diao, Head of Asian Fixed Income:

“Ci aspettiamo una qualche forma di facilitazione da parte del governo, per mantenere l’ordine durante la ristrutturazione del debito o anche in un potenziale scenario di default. Ci sono già stati segnali in questo senso, con il governo cinese che ha centralizzato le cause contro Evergrande in un tribunale di Guangzhou nel tentativo di ridurre le interruzioni operative, e ha anche coordinato la negoziazione degli stakeholder per riprendere i lavori di alcuni progetti immobiliari. Dato che i politici hanno già maturato precedenti esperienze in grandi ristrutturazioni come Anbang Insurance, ci aspettiamo che la crisi creditizia di Evergrande possa essere gestita dai regolatori senza incorrere in rischi di contagio concreti per l’economia in generale”.

Tom Wilson: Head of Emerging Market Equities:

“Il governo è rimasto finora alla finestra rispetto ai problemi di Evergrande. Pensiamo quindi che un’azione di salvataggio dell’azienda o un suo fallimento scomposto siano scenari ugualmente improbabili. Crediamo piuttosto che si cercherà di limitare le ricadute economiche e di salvare alcuni creditori.

Il modello di business del mercato immobiliare cinese è quello della prevendita. Di conseguenza, l’inadempienza di Evergrande lascerà un gran numero di acquirenti di case senza gli appartamenti per cui hanno già pagato. Ci aspettiamo quindi che il governo ripartisca i progetti di Evergrande, chiedendo a imprese statali o semi-statali di subentrare. Questo sta già accadendo, per esempio, a Shenzhen. Le banche potrebbero dover subire svalutazioni sui loro prestiti a Evergrande ma, nel lungo termine, le perdite dovrebbero essere limitate poiché i prestiti dovrebbero essere per lo più garantiti. Infine, le autorità provinciali sosterranno probabilmente anche gli appaltatori e i fornitori di Evergrande”.

Esiste un reale rischio contagio per le altre economie globali?

David Rees, Senior Emerging Markets Economist:

“L’impatto diretto su altre economie potrebbe presentarsi attraverso il calo della domanda di materie prime, se il settore delle costruzioni dovesse indebolirsi ulteriormente. La situazione sarebbe preoccupante in particolare per le economie come Brasile, Cile e Sudafrica, che esportano metalli industriali in Cina. I problemi di Evergrande, inoltre, potrebbero avere un impatto indiretto su altre economie, soprattutto nel mondo emergente, se il sentiment dovesse indebolirsi al punto di innescare un “arresto improvviso” nei flussi di capitale. Non siamo ancora a questo punto”.

Tom Wilson: Head of Emerging Market Equities:

“Date le dimensioni e le caratteristiche del problema, e la capacità della Cina di gestirlo, vediamo limitate ricadute dell’economia reale in altri mercati emergenti o globali. Poiché Evergrande è il più grande emittente cinese di obbligazioni ad alto rendimento, abbiamo già visto un certo impatto sugli spread del debito high yield asiatico e globale, ma questo dovrebbe essere un effetto temporaneo. Nel caso di una flessione più prolungata del mercato immobiliare cinese, alcuni prezzi delle materie prime potrebbero subire un impatto negativo”.

Come cambiano le prospettive di investimento nel mercato immobiliare cinese?

Robin Parbrook, Asian Equities Fund Manager:

“Sul fronte azionario, dato che le preoccupazioni per Evergrande e per il contagio ad altri sviluppatori minori restano elevate, il sentiment generale del settore immobiliare rimane depresso. La preoccupazione che gli sviluppatori non siano in grado di saldare i debiti nei confronti dei fornitori, deprime il sentiment di mercato anche nei confronti degli attori a valle della catena immobiliare, cioè i fornitori di elettrodomestici e mobili, ecc.

La nostra visione del settore immobiliare cinese resta sfavorevole, in quanto altamente regolamentato con politiche restrittive attuate in varie città della Cina. Gli sforzi da parte del governo cinese per ridurre la leva finanziaria del settore potrebbero creare pressioni anche dal punto di vista della liquidità”.

Roy Diao, Head of Asian Fixed Income:

“Continuiamo a monitorare da vicino gli sviluppi del settore immobiliare cinese e abbiamo ricalibrato con approccio attivo tutte le nostre esposizioni in questo segmento. La crescente dispersione del credito all’interno del settore è diventata più evidente e gli sviluppatori con rating più basso e profilo creditizio più debole sono probabilmente i più rischiosi. Restiamo altamente selettivi e cauti in questo settore, concentrandoci su emittenti di qualità superiore (principalmente BBB e BB) ritenuti più adatti a superare l’attuale situazione di volatilità”.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green