Le PMI italiane resistono all’impatto della Pandemia

La pandemia da Covid-19 e tutto ciò che ne è derivato, ha inferto un duro colpo all’economia italiana, portando ad una contrazione del Prodotto Interno Lordo del -8,9%. A fronte di ciò, un’approfondita fotografia di modefinance sul mondo delle PMI italiane[1] evidenzia come queste abbiano complessivamente risposto bene a tale crisi. Una percentuale pari a circa il 35% delle stesse ha infatti mantenuto invariato il proprio merito creditizio espresso in termini di MORE Score[2], dimostrandosi di fatto capaci di superare un periodo di importante difficoltà per l’economia italiana mantenendo inalterata la propria situazione economico-finanziaria.

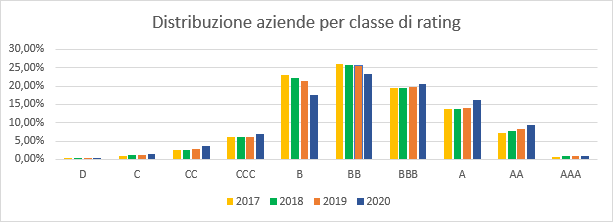

A fronte di tale positivo dato, occorre tuttavia specificare come la complessiva qualità economico-finanziaria sia ovviamente mutata, così come riscontrabile nella distribuzione delle aziende per classe di rating. Sebbene infatti non si sia registrato il temuto spostamento di massa verso le classi di scoring peggiori, come CC e CCC, si è manifestato uno schiacciamento della curva della distribuzione con una minore concentrazione delle aziende nelle fasce centrali (B e BB), a favore sia di quelle a rischio maggiore (da CCC a D), sia di quelle a rischio minore (da BBB in su). Partendo dalle classi centrali, si può notare come la classe di scoring B (considerabile appena al di sotto della sufficienza) abbia registrato un calo di aziende dal 21,48% al 17,55%, mentre la concentrazione di aziende nella classe BB (configurabile come la classe di sufficienza) sia passata da 25,51% al 23,42%. Guardando alle classi di maggiore rischio, intese come quelle che vanno da D a CCC, possiamo osservare come queste abbiano complessivamente visto aumentare la percentuale di aziende al loro interno dal 10,14% al 12,19%; un aumento contenuto, ma che ha tuttavia riscontrato il principale rialzo all’interno della classe CC (+34,81%), da considerarsi di gravità patologica. Per quanto concerne infine le classi più sane, cioè quelle da BBB a AAA, queste sono complessivamente passate dal 42,86% al 46,85%. Il maggiore aumento all’interno delle classi sane si è registrato nella classe A, da considerarsi buona, che ha registrato un incremento della concentrazione al suo interno pari al +15,19%.

Un’ultima osservazione utile può essere fatta sul popolamento della classe D. Questa classe ha vissuto nel triennio 2017-2019 un lieve, ma costante, incremento della percentuale di PMI al suo interno, sebbene contenuto nei numeri, essendo tale percentuale passata dallo 0,13% allo 0,16%. Il 2020 era atteso come un anno di numerosi fallimenti; al contrario, la percentuale di PMI allineate nella classe D è risultata essere lo 0,10%, mostrando pertanto un miglioramento positivo alla luce della concomitante pandemia.

In calo la redditività

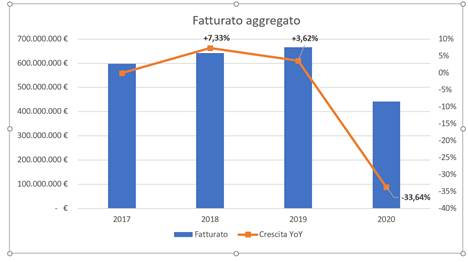

L’area d’analisi che ha sicuramente risentito in modo più diretto gli effetti dell’emergenza sanitaria che ha caratterizzato l’esercizio 2020 è sicuramente quella della redditività. All’interno di essa si osserva infatti come il blocco delle attività abbia impattato direttamente sul fatturato delle PMI e, a cascata, su tutti i margini e i rapporti che rispecchiano la profittabilità delle aziende.

Sebbene infatti il fatturato mediano, dopo un periodo di sostenuta e costante crescita negli anni precedenti, sia passato da 5 mln di euro a 4,92 mln di euro (-1,56%), un primo chiaro segnale degli impatti della pandemia sul volume d’affari delle PMI lo si può avere osservando il fatturato a livello aggregato. Nel periodo che va dal 2017 al 2019 infatti, il fatturato aggregato delle PMI oggetto d’analisi era passato da 598,26 mld di euro a 665,38 mld di euro, manifestando una crescita sui tre anni pari al +11,22%. Con il crollo dei fatturati dovuto alla pandemia, il fatturato aggregato che è sceso a quota 441,55 mld di euro, in contrazione del -33,64% rispetto all’anno precedente.

Aziende in utile e aziende in perdita

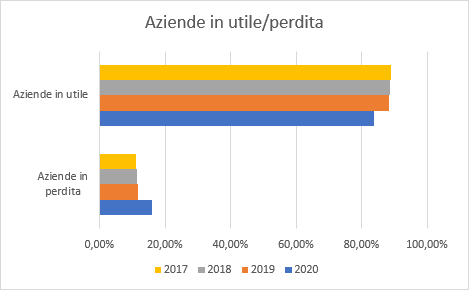

Un secondo forte segnale degli effetti della pandemia è riscontrabile nella distribuzione delle imprese tra quelle che hanno chiuso il 2020 in utile e quelle che hanno fatto invece fatto registrare un risultato d’esercizio negativo. Le PMI in perdita sono infatti passate dall’11,7% del totale del campione analizzato al 16,09%.

Da questo punto di vista, la pandemia sembra aver avuto un percorso di costante erosione della profittabilità delle PMI, riscontrabile nei livelli mediani dell’indicatore di ROE. Nel triennio 2017-2019, il ROE mediano era infatti passato da un valore dell’11,24% ad uno del 10,22%. La pandemia e la conseguente contrazione dei fatturati ha accentuato tale andamento, facendo registrare un ROE mediano a fine 2020 pari al 9,03%.

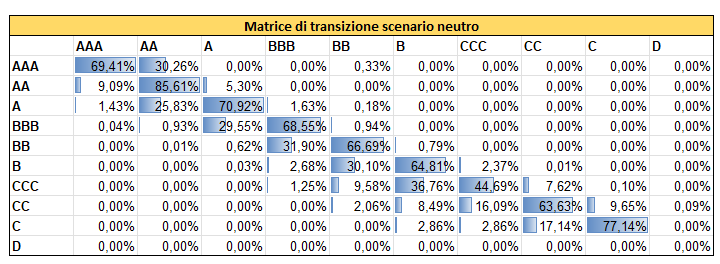

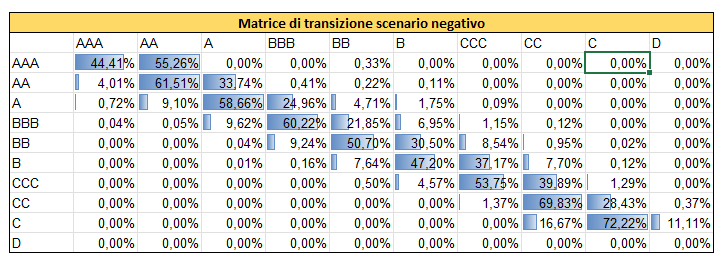

Proiezione del merito di credito delle imprese per il 2021

Sulla base dei dati di bilancio 2020 appena depositati è stata infine effettuata una proiezione sull’evoluzione del merito di credito delle imprese nel 2021. Tenendo conto dei risultati in termini di crescita del PIL raggiunti dall’Italia nel corso del 2021, la proiezione – elaborata attraverso il modello proprietario di modefinance di Forecasting & Stress Test (ForST) che, basandosi sulle più avanzate tecnologie di AI e data science, permette di effettuare stress-test su variabili chiave per la definizione di bilanci e flussi di cassa – riflette la stima di crescita annuale del +6% sulla base di tre distinti scenari: lo scenario positivo descrive l’evoluzione del merito creditizio del campione assumendo che l’aumento dei ricavi sia sostenuto da un’adeguata gestione d’impresa e da scelte strategiche lungimiranti; nello scenario neutro vengono descritte le transizioni di merito creditizio nell’ipotesi in cui la crescita dei ricavi non porti ad un cambiamento all’equilibrio economico-finanziario della società; infine lo scenario negativo proietta il merito creditizio dell’imprese del campione nel caso in cui la crescita dei ricavi non venga sfruttata adeguatamente per il miglioramento delle performance aziendali, portando addirittura a uno squilibrio economico-patrimoniale.

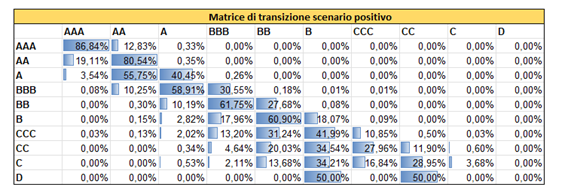

Guardando le matrici di transizione dei casi neutro e positivo – che mostrano la probabilità per le imprese di rimanere nella stessa classe di rating o di andare incontro ad un upgrade o a downgrade – il merito di credito migliora a maggior parte delle volte. Questo si vede soprattutto analizzando la matrice di transizione per le classi comprese tra la BBB e la CCC: anche nello scenario neutrale, le imprese nelle fasce centrali mostrano una probabilità di upgrade intorno al 30%, probabilità che invece cala al di sotto del 20% per le classi più fragili.

Ovviamente non è pensabile che tutto il comparto risponda in maniera ottimale senza un supporto a sostegno degli anelli più deboli della catena, ed è più verosimile che una combinazione dei tre scenari sarà la reale situazione che si evidenzierà con i bilanci 2021. Ciò, implica che le imprese più “deboli” potrebbero non usufruire dei benefici del rimbalzo misurato in termini di PIL. La situazione non è tuttavia eccessivamente allarmante, infatti anche per lo scenario negativo si osserva come le probabilità maggiori siano quelle di mantenere invariata la propria classe di rating, a dimostrare come la crescita stimata del PIL nel 2021 è comunque un ottimo segnale che può consentire alle imprese di riprendere quel percorso di miglioramento del merito creditizio bruscamente interrotto dalla pandemia di Covid-19.

“I risultati dell’analisi sono incoraggianti” – commenta Mattia Ciprian, CEO e co-fondatore di modefinance – “e dimostrano ancora una volta come il rating sia, ancor più che una valutazione della qualità economico-finanziaria dell’impresa, un’attestazione della sua resilienza e della sua capacità di reagire in maniera efficace agli impatti macroeconomici. Le PMI italiane già in seguito alla crisi del 2008 avevano intrapreso un percorso fondamentale di autovalutazione e monitoraggio del proprio stato di salute, percorso che ha permesso loro di arrivare più strutturate alla vigilia del 2020 e che va incoraggiato attraverso lo sviluppo di strumenti di auto analisi sempre più avanzati e capillari”.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green