Analisi sul mercato immobiliare paneuropeo

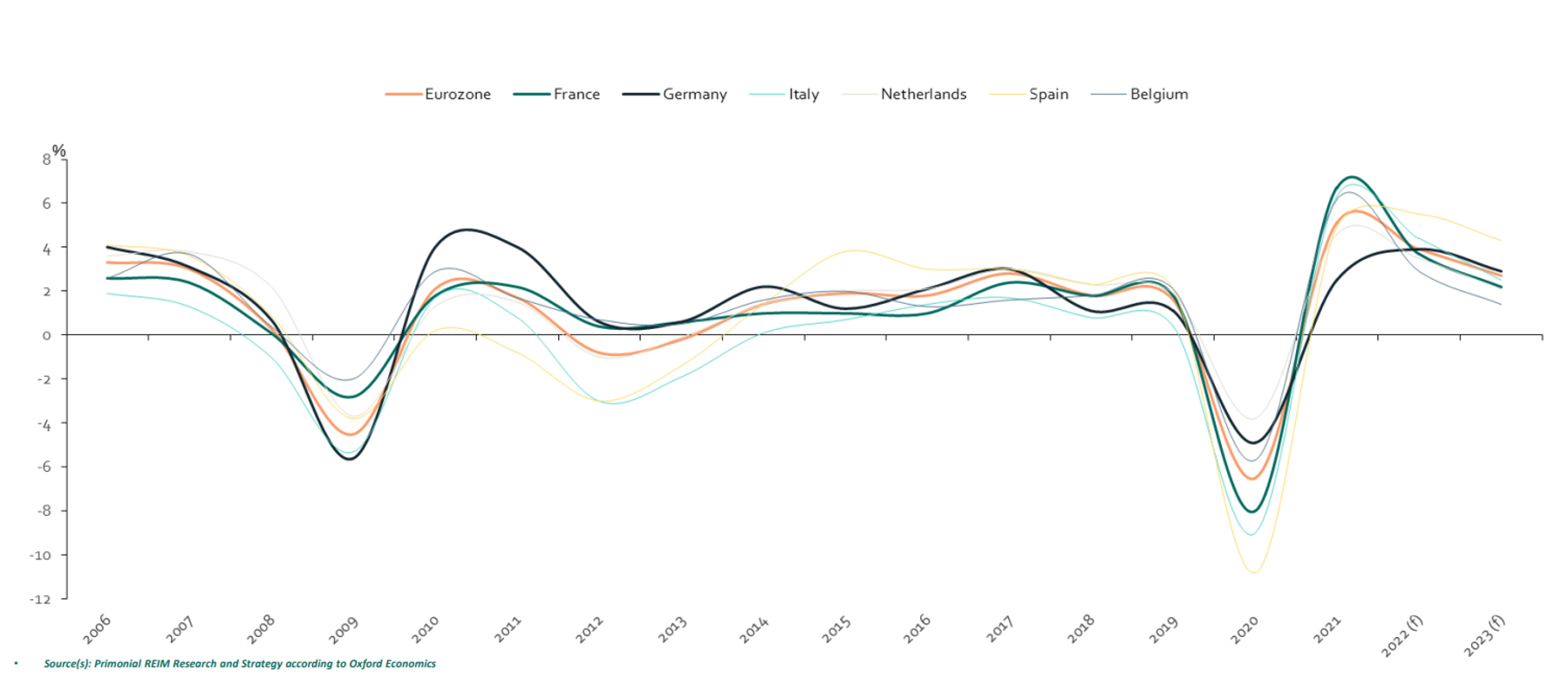

Dopo lo shock causato dal Covid-19 nel 2020, l’economica globale si sta riprendendo, ma il 2022 ha già portato le prime sfide economiche: catene di approvvigionamento interrotte, inflazione alta, debito da record. È probabile che la crescita dell’Eurozona sia forte nel 2022 – al 4,0% – ma che poi rallenterà al 2,7% circa nel 2023. Una tendenza simile è prevista in ogni Stato, in particolare, in Italia si stima un PIL del 4,4% nel 2022 e poi, l’anno successivo, del 2,5%.

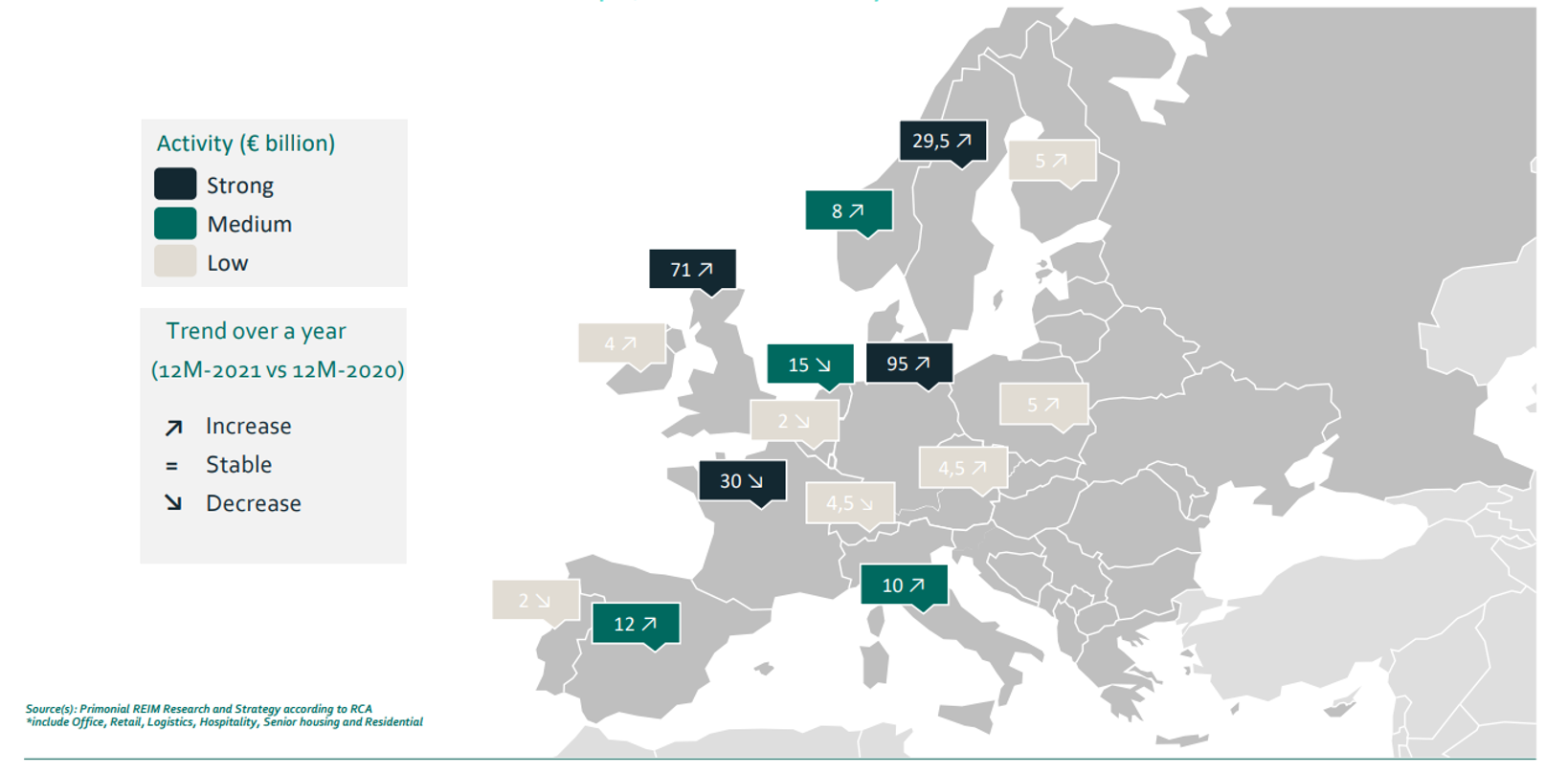

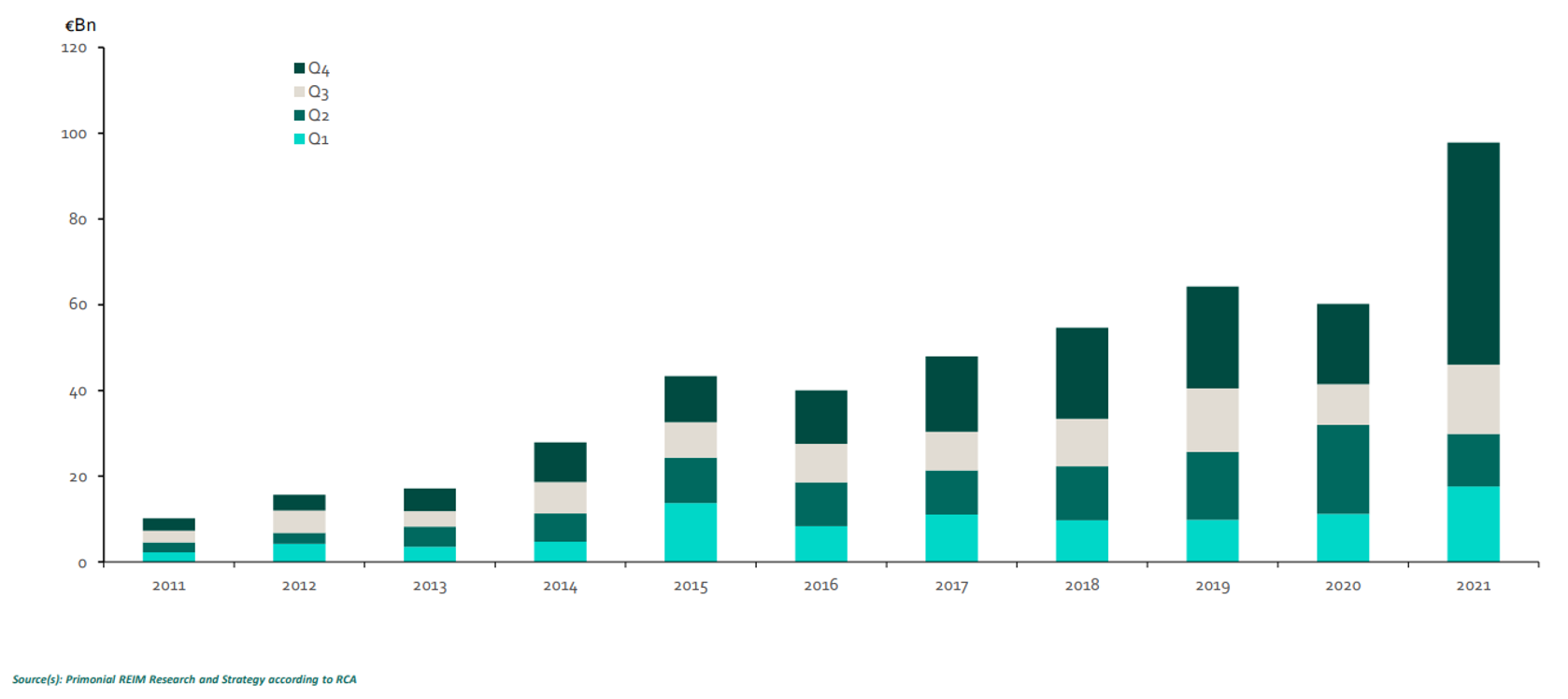

Con 318 miliardi di euro investiti nel 2021 (+23% su base annua), il ritorno alla crescita del mercato immobiliare commerciale europeo è stato confermato. Gli investitori hanno continuato la loro strategia di acquisto di edifici “core” che si sono concentrati (per il 62%) in immobili per uffici e residenziali. Nelle principali economie, il volume degli investimenti ha raggiunto i 95 miliardi di euro in Germania (+43%), €71 miliardi nel Regno Unito (48%), €30 miliardi in Francia (-13%), €15 miliardi nei Paesi Bassi (-31%), 12 miliardi in Spagna (+23%) e 10 miliardi in Italia (+17%).

Uffici

Il volume totale degli investimenti nel settore immobiliare per uffici in Europa è stato di 98 miliardi di euro nel 2021, identico a quello del 2020. Germania, Regno Unito e Francia sono stati i mercati preferiti. Al di fuori della zona euro, è interessante notare la rapida crescita in Svezia con più di 11 miliardi di euro.

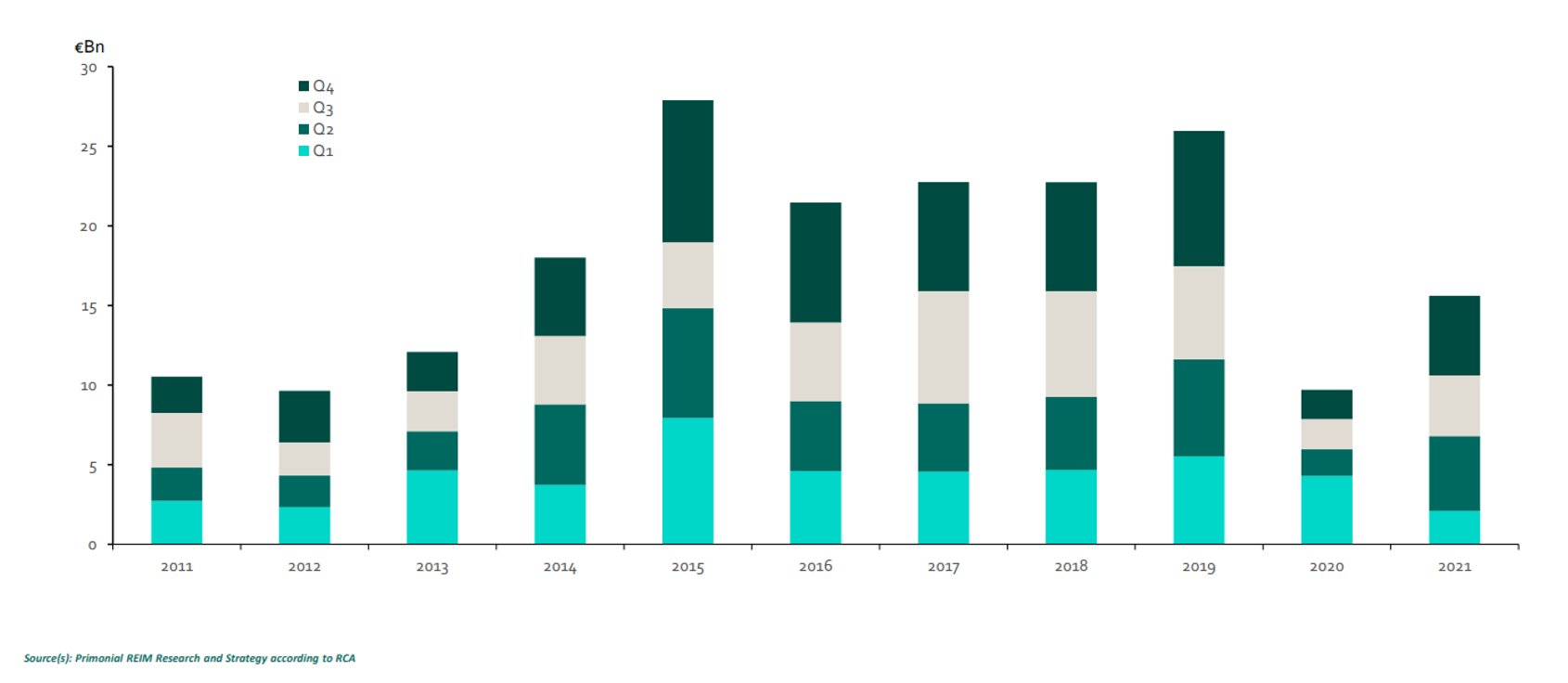

Retail

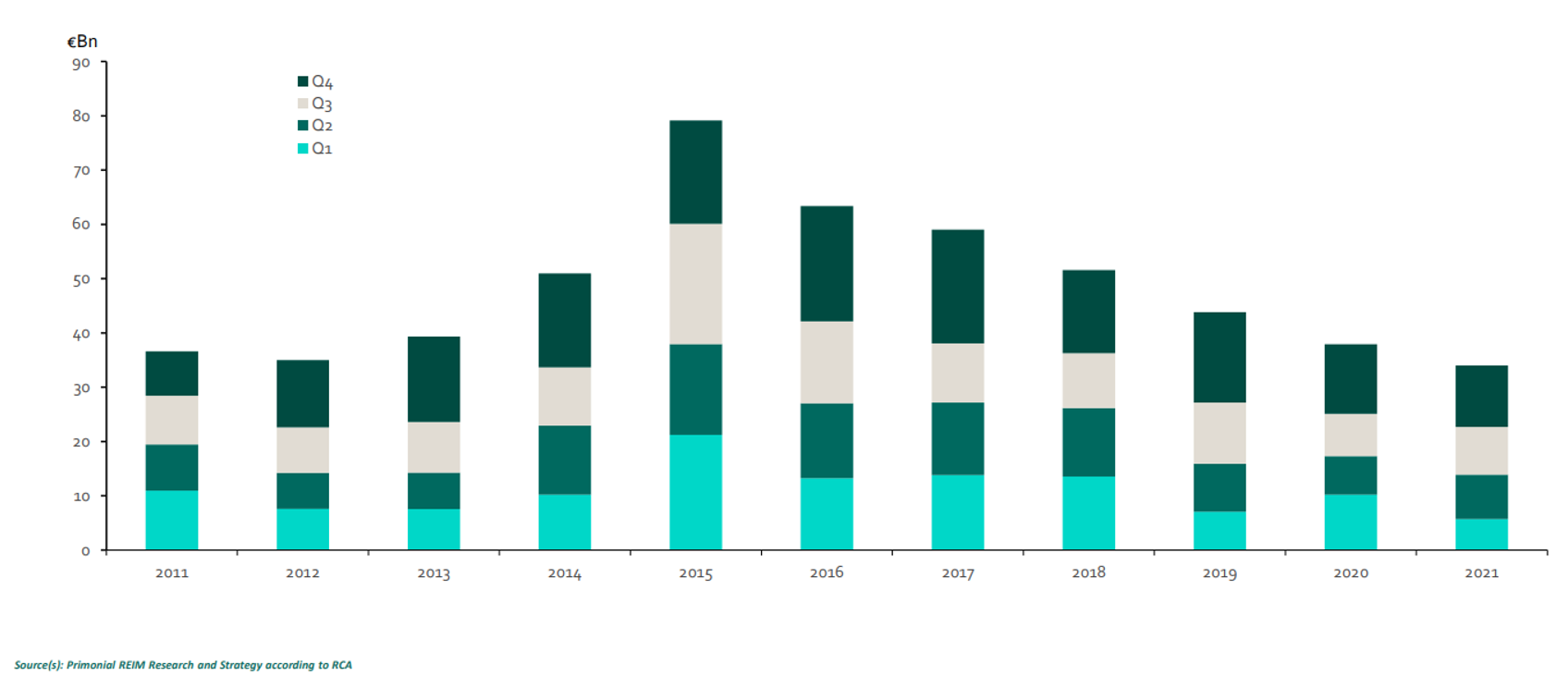

Nonostante la ripresa della spesa delle famiglie nel 2021, in linea con la ripresa economica, gli investitori hanno continuato a essere selettivi nelle loro scelte di allocazione. Il volume di investimento totale nel settore immobiliare al dettaglio europeo è stato di 34 miliardi di euro nel 2021 (in calo del 16% nel corso dell’anno).

Residenziale

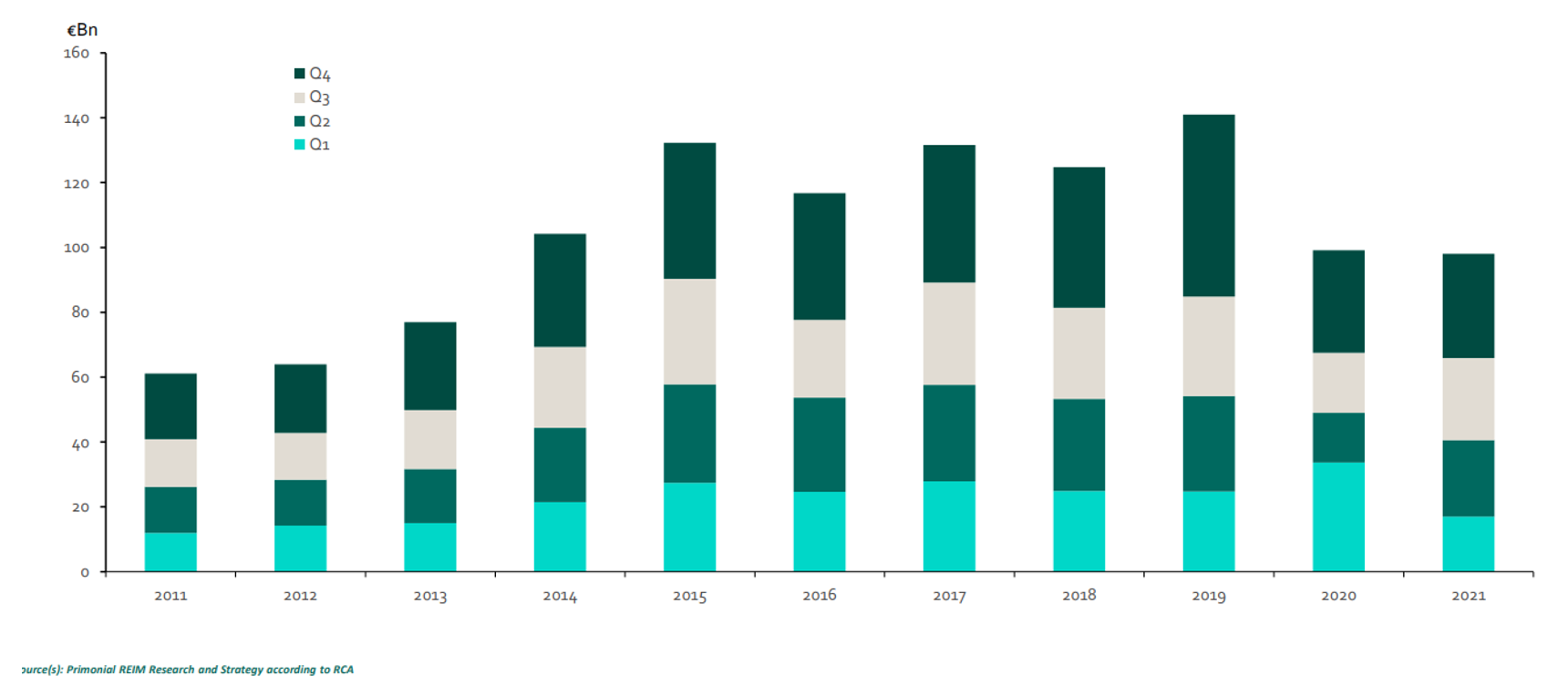

L’investimento residenziale ha visto il suo anno migliore dell’ultimo decennio nel 2021. Il volume totale degli investimenti nel settore immobiliare residenziale europeo è stato di 98 miliardi di euro nel 2021 (+59% rispetto all’anno precedente). I prezzi delle abitazioni nella zona euro hanno proseguito la loro tendenza al rialzo in tutti i mercati analizzati nel quarto trimestre 2021.

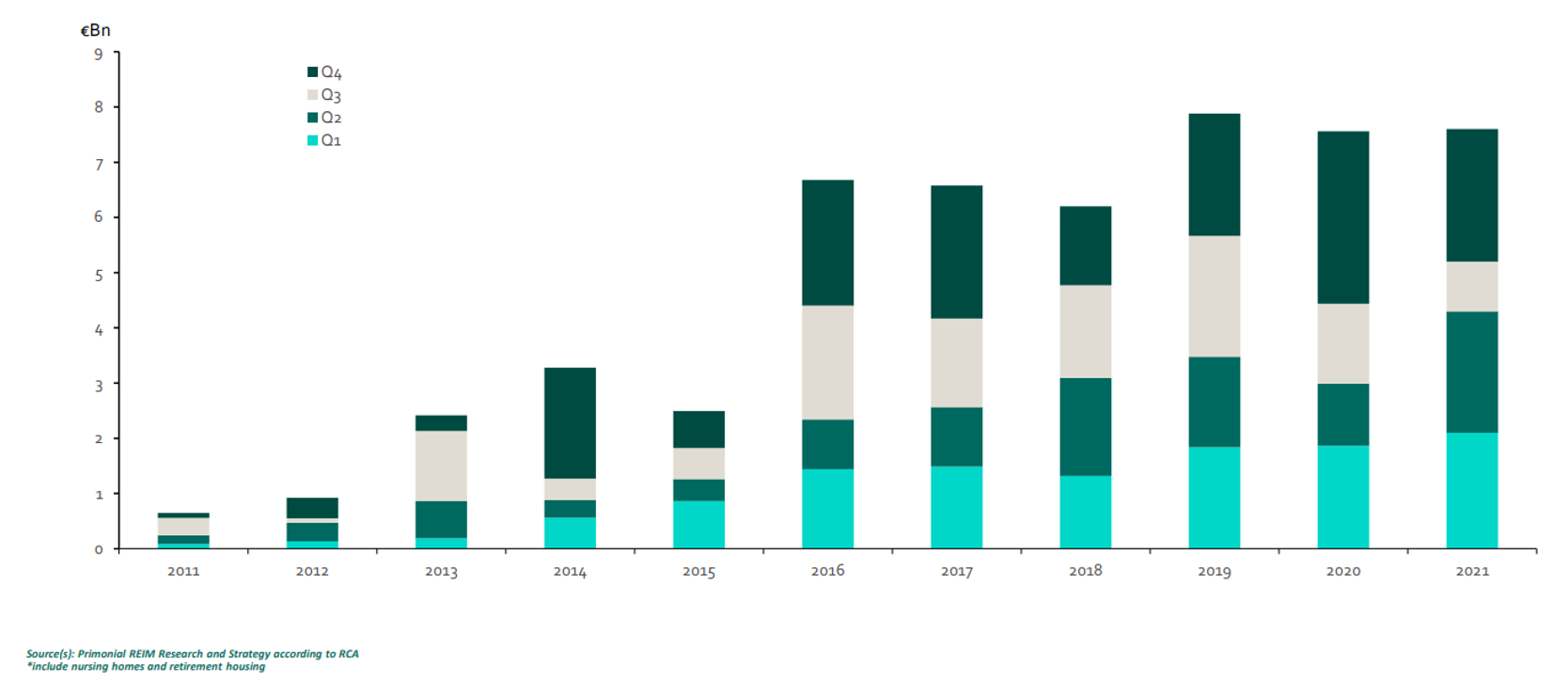

Healthcare

Nonostante le forti attrattive dell’immobiliare sanitario per gli investitori in Europa, la mancanza di offerta nel mercato ha limitato le transazioni nel 2021. L’investimento (residenze per anziani e case di cura) ha totalizzato poco meno di 8 miliardi di euro in Europa nel 2021. Il mercato tedesco ha dominato il settore europeo con poco più di 2 miliardi di euro, seguito dal Regno Unito con quasi 2 miliardi di euro, la Francia con circa 1 miliardi di euro, la Svezia con 700 milioni di euro e l’Italia con 400 milioni di euro.

Hotel

Il mercato immobiliare alberghiero valeva un valore di 16 miliardi di euro nel 2021, con un aumento del 62% rispetto all’anno precedente. In particolare, il quarto trimestre ha visto un’accelerazione significativa, con 5 miliardi di euro di transazioni. I capitali si sono concentrati nel Regno Unito, con 4,6 miliardi di euro, Spagna (2,5 miliardi di euro, +216%), Germania (2,1 miliardi di euro, +11%), Italia (1,4 miliardi di euro, +85%) e Francia (1,3 miliardi di euro, +24%). Tuttavia, nonostante la ripresa del turismo interno e la riapertura delle frontiere tra paesi dell’Unione Europea e con alcuni altri paesi, i vincoli sono rimasti elevati e hanno impedito un ritorno del mercato ai suoi livelli pre-pandemici.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green