Il ritorno delle pagelle

Chi ben comincia è a metà dell’opera. Il noto proverbio sembra particolarmente valido per i mercati azionari. Già quattro anni fa (T con Zero n. 11, Febbraio 2018) avevamo osservato come storicamente le probabilità di avere un rendimento positivo (dividendi esclusi) per l’intero anno dopo un mese di gennaio positivo fossero elevate. Inoltre, l’“effetto gennaio” che vede il mese spesso positivo, soprattutto negli USA, è ben noto, nell’ambito di una stagionalità ottobre-aprile che tendenzialmente è stata favorevole ai mercati azionari.

Dopo il roboante recupero post pandemico del 2020 e un 2021 di rally quasi indisturbati, il 2022 è iniziato in modo diverso, con ribassi dei listini nella maggior parte dei Paesi del mondo. Vale dunque la pena di chiedersi quanto, nel passato, un mese di gennaio negativo sia stato indicativo della performance futura da attendersi.

La prima cosa da notare è che un mese di gennaio negativo storicamente si è associato ad una performance negativa dell’intero anno molto meno frequentemente che un gennaio positivo con una performance positiva (Grafici 1 e 2). Osservando alcuni dei principali indici globali, come pure prendendone la media, storicamente un gennaio negativo è stato seguito da una performance negativa per l’intero anno in meno della metà dei casi (45%). In pratica, anche con un gennaio negativo, per vari indici è stato più probabile guadagnare che perdere a fine anno, mentre gennaio positivo è stato seguito da un intero anno positivo mediamente nel 74% dei casi.

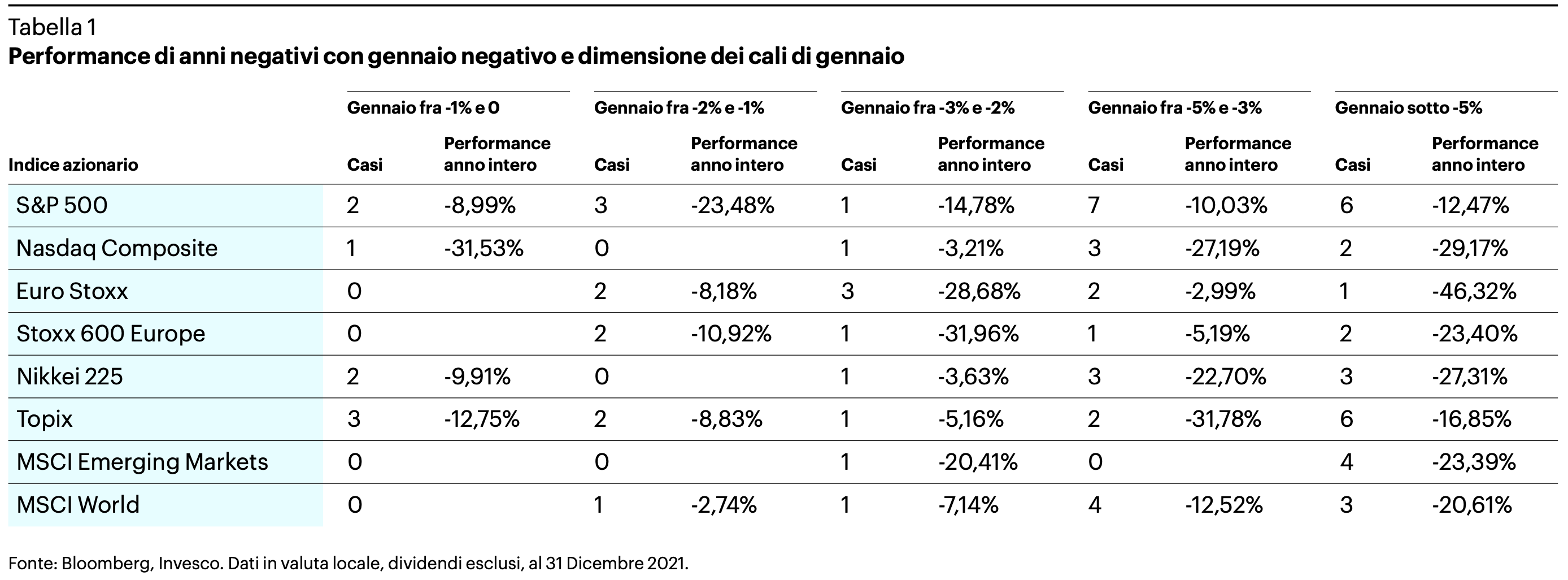

Inoltre si può notare come, soprattutto negli USA, ma tutto sommato in generale, non sembri esserci una relazione chiara fra la dimensione dei cali di gennaio e quelli eventuali dell’intero anno. Cioè: se un anno con gennaio in flessione si chiude in negativo, non necessariamente la dimensione assoluta delle perdite aumenta con la dimensione assoluta dei cali di gennaio. Abbiamo un numero limitato di casi osservabili, ma nel nostro campione sembra essere accaduto solo con l’MSCI World (Paesi avanzati) e l’MSCI Emerging Markets (Tabella 1).

Gennaio, almeno per chi ha figli in età scolare in Italia, è tempo di pagelle. Sulla base dell’esperienza storica, sembra che un voto negativo non pregiudichi affatto le possibilità di recuperare, soprattutto quando il regime macroeconomico in cui ci si trova non è sfavorevole agli investimenti – ad esempio quello in cui ci troviamo oggi, secondo le nostre analisi. Invece possiamo notare che la relazione fra un gennaio negativo e il rendimento dell’intero anno sotto lo zero è stata più stretta in anni in cui l’economia è stata interessata da una contrazione dell’attività: dal secondo dopoguerra per l’S&P 500 ciò è accaduto in 10 casi su 15.1

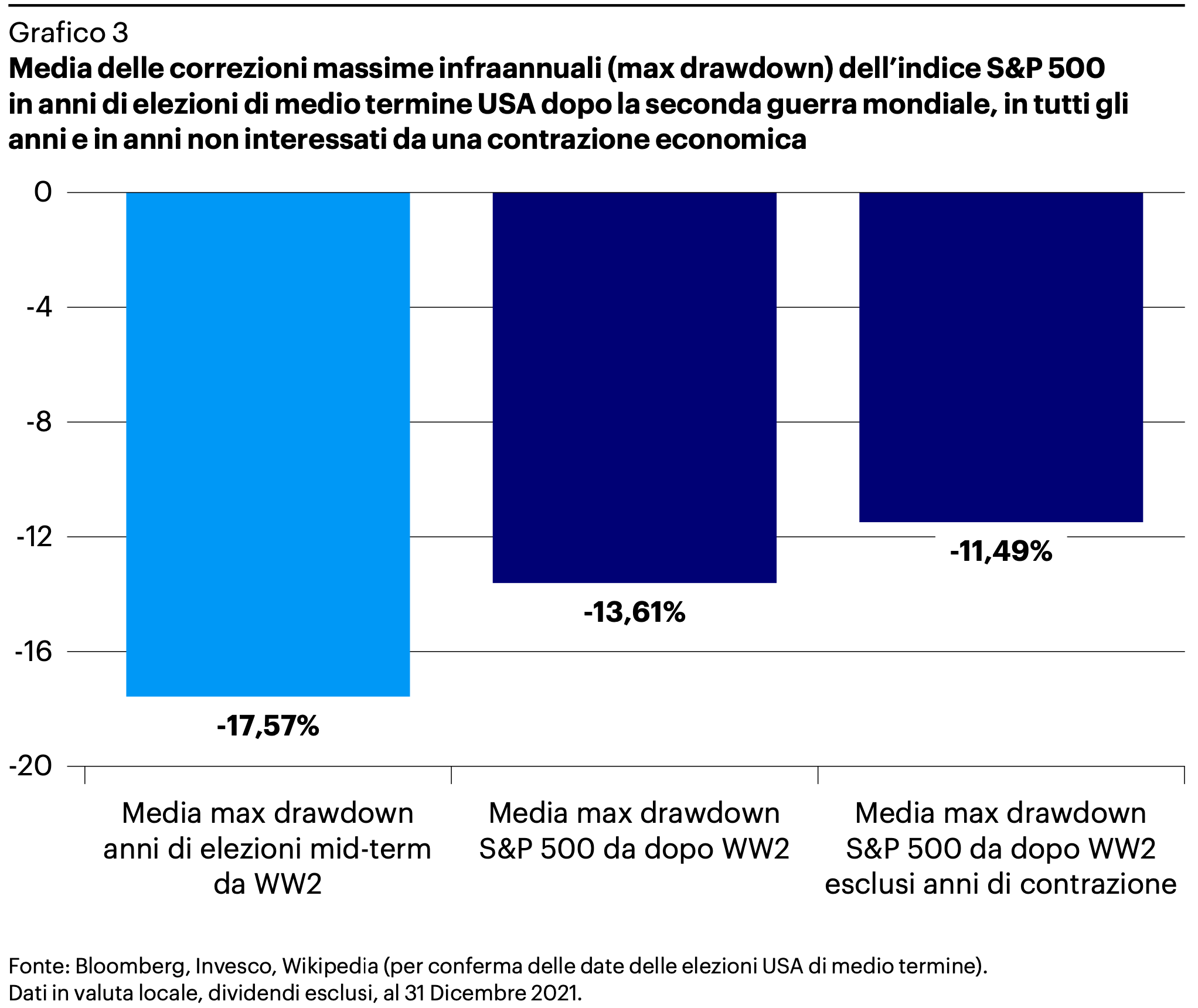

Infine vale la pena tenere presente che il 2022 è un anno di elezioni di medio termine negli Stati Uniti e, nel corso della storia, si è trattato di annate particolarmente volatili. La media della correzione massima fra un picco e un minimo in tali anni è stata del -17,57%, rispetto a un -13,61% per il campione di tutti gli anni dal secondo dopoguerra e -11,49% per gli anni non interessati da una contrazione economica (Grafico 3).

Affrontiamo il percorso del 2022, con il suo inizio accidentato, con un portafoglio ben diversificato e corroborato da un processo di investimento e di analisi dei macroregimi articolato, ma evitiamo di fasciarci la testa prima che sia necessario. Dai brutti voti in pagella, come da ogni errore, si può imparare e recuperare. E nelle fasi di debolezza dei mercati azionari si possono accumulare posizioni con disciplina, soprattutto per gli investitori con un orizzonte temporale lungo e una tolleranza del rischio elevata.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green