Quale futuro per i mercati obbligazionari?

I mercati obbligazionari hanno terminato il 2021 in uno stato di agitazione, con gli investitori che accettavano la prospettiva di un aumento dell’inflazione e di una politica monetaria più “normale”. Adesso molti investitori si staranno chiedendo quali implicazioni possa avere questa trasformazione epocale sui mercati obbligazionari nel corso del prossimo anno e oltre. Anche se può sembrare una prospettiva scoraggiante, le difficoltà dei mercati possono anche creare nuove opportunità, a condizione che chi investe in titoli obbligazionari resti concentrato e pazienti.

Pressione al rialzo sui rendimenti

Lo scoppio della crisi del Covid-19 nel 2020 ha comportato una profonda e grave recessione. La successiva ripresa è stata in parte accelerata dalle grandi quantità di liquidità che le banche centrali hanno iniettato nel sistema finanziario per sostenere i mercati.

In questo momento, mentre le campagne vaccinali stanno trainando la ripresa dell’economia dalla pandemia, vi sono meno giustificazioni per proseguire con le politiche di stimolo. Di conseguenza le principali banche centrali hanno iniziato a ridurre i programmi di acquisto titoli e hanno fatto presente che è imminente il rialzo dei tassi.

Per quanto riguarda i mercati obbligazionari, questo ha fatto sì che le curve dei rendimenti iniziassero ad appiattirsi, dato che i tassi a breve sono aumentati di più rispetto a quelli a più lunga scadenza, e la graduale eliminazione del quantitative easing probabilmente metterà ulteriore pressione al rialzo sui rendimenti delle obbligazioni all’estremità breve della curva.

I mercati obbligazionari si trovano a dover affrontare la prospettiva di un periodo prolungato di rallentamento della crescita e di un aumento dei tassi a breve. Questa è la parte del ciclo del credito in cui i rischi cominciano ad aumentare. L’aumento dei tassi può far sì che il contante appaia più attraente rispetto ad altre classi di attivi, mentre il rallentamento della crescita può spingere i dirigenti delle aziende ad aumentare l’indebitamento attraverso acquisizioni, pagamenti di dividendi più elevati del normale e riacquisti di azioni. In una situazione di questo tipo le opportunità nel credito saranno più idiosincratiche che ampie.

Volatilità e dislocazione

L’inflazione – e il modo in cui le banche centrali la affrontano – rappresenta uno dei rischi maggiori che i mercati obbligazionari dovranno affrontare nei prossimi mesi. Mentre il percorso della politica monetaria è sotto controllo, il fattore chiave per i mercati globali del credito sarà la modalità in cui le economie sapranno reggere quando le misure di sostegno delle banche centrali verranno meno. Inoltre, se il ritmo dei rialzi dei tassi è troppo veloce – se le banche centrali fanno un errore politico – il rallentamento della crescita potrebbe essere più veloce del previsto.

In una situazione di questo tipo, nel 2022 il settore obbligazionario entra in una condizione piuttosto vulnerabile, e ci aspettiamo un ulteriore aumento della volatilità nel corso dell’anno.

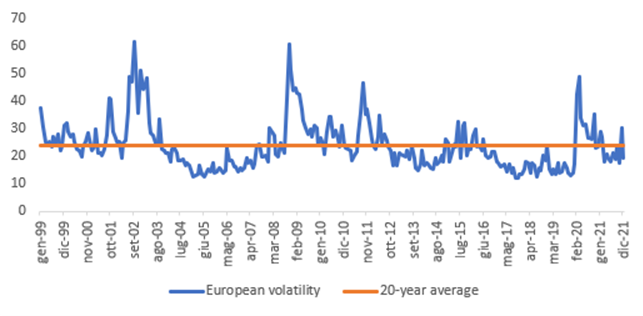

La volatilità è in aumento

Fonte: Vanguard, Bloomberg V2X index. Dati dal 31 gennaio 1999 al 31 dicembre 2021.

L’aumento dei tassi potrebbe pesare sul rendimento totale del credito di qualità elevata. Negli ultimi anni un certo numero di settori del credito, come le aziende tecnologiche statunitensi, ha beneficiato di una situazione di liquidità favorevole e di un accesso relativamente facile ai finanziamenti. E mentre la politica monetaria va incontro a delle strette, i mercati azionari potrebbero trovarsi sotto pressione con il rallentamento della crescita degli utili, l’aumento dei costi di finanziamento e la normalizzazione dei multipli azionari. Alcune aziende di qualità elevata hanno iniziato ad approfittare di quella che potrebbe essere la fine delle condizioni monetarie facili, lanciando grandi acquisizioni finanziate in contanti, che potrebbero mettere sotto pressione i loro rating di credito. Con gli spread per queste società vicine ai livelli più ridotti di sempre, i rischi sono sbilanciati verso il basso.

Questo probabilmente porterà anche a una maggiore dislocazione in alcuni dei segmenti a basso rating del mercato del credito; in altre parole, è probabile che ci sia una demarcazione più chiara tra i crediti con – e quelli senza – un’adeguata liquidità per cavalcare eventuali grandi shock macroeconomici e la volatilità dei tassi di interesse.

Con l’aumento della volatilità e della dislocazione è più probabile che le dinamiche di rischio-rendimento sottostanti dei portafogli obbligazionari attivi siano esposte. Puntare sulla direzione dei mercati obbligazionari nel tentativo di produrre rendimenti (il c.d. “levered beta”) – che a volte può pagare in scenari di propensione al rischio – può risultare penalizzante in situazioni di volatilità. Al contrario, l’alfa che gli investitori possono ricavare dalla ricerca fondamentale del credito viene amplificata, aggiungendo più valore di quanto non farebbe in mercati meno dislocati.

Un approccio disciplinato

Il modo migliore per orientarsi nei mercati obbligazionari nella loro forma attuale è quello di adottare un approccio disciplinato, vale a dire, grazie a un’adeguata diversificazione, la pazienza di aspettare opportunità interessanti e una scelta oculata dei titoli.

Crediamo che l’universo obbligazionario globale offra una vasta serie di opportunità per produrre alfa per gli investitori. Con la revoca delle importanti misure di sostegno da parte delle banche centrali, l’analisi dei fondamentali del credito è destinata a svolgere un ruolo ancora più importante nella produzione di rendimenti rispetto a quanto si è visto dall’inizio della pandemia. Gli analisti di ricerca del credito e i gestori di portafoglio sono in grado di individuare gli emittenti le cui valutazioni sono basate eccessivamente su tassi bassi e finanziamenti facili, e di cogliere le opportunità risultanti per l’alfa rettificato per il rischio quando i fondamentali cambiano.

A nostro avviso, ora più che mai è il momento di ricavare alfa da una genuina scelta di titoli diversificando le fonti, senza assumere un eccessivo rischio direzionale top-down.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green