Spread emergenti vs Stati Uniti

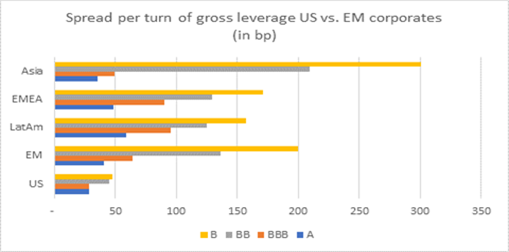

Una metrica comune ed interessante cui gli specialisti del credito sono soliti far riferimento è il cosiddetto spread per turn of leverage, cioè quanto spread stia pagando una data obbligazione per ogni “giro di leva finanziaria” che la società emittente ha a quel determinato livello all’interno della struttura del capitale (di norma ci aspetteremmo che lo spread e la leva finanziaria siano più bassi nella parte senior della struttura del capitale di una società e più alti man mano che ci si muove verso le parti subordinate).

Il punto interessante è che: nonostante l’aumento della volatilità che abbiamo di recente sperimentato nei mercati emergenti (sulla scia di una molteplicità di fattori quali le tensioni in Russia e Ucraina, lo stress nella sfera immobiliare in Cina, la volatilità della lira turca a seguito di una politica monetaria non certo ortodossa ed I negoziati dell’Argentina con il FMI), i corporate degli emergenti pagano un livello più alto di spread per turn of leverage rispetto agli omologhi statunitensi in tutte le categorie di rating.

In molti casi ci siamo resi conto che i fondamentali dei corporate degli emergenti siano in realtà migliori dei loro omologhi statunitensi con un rating simile. Per la fascia BBB, la leva media lorda negli Stati Uniti è 4 volte contro le 3 volte per le società emergenti; per il segmento BB è 4,1 volte per le società USA e 3,4 per le società negli emergenti ed infine, per il rating B si attesta a 9,4 volte per le società USA e 5,6 volte negli emergenti. Se da un lato di certo non mancano alcuni elementi di stress per quanto riguarda la qualità del credito nelle obbligazoni societari degli emergenti (in particolare in questo momento nel settore immobiliare cinese High Yield), in generale, il buono stato di salute del bilancio delle società è element diffuso e molte società hanno colto l’opportunità per rifinanziare il debito a breve termine rafforzando così la propria liquidità in quelle fasi in cui il mercato è stato più forte.

Attualmente preferiamo concentrarci sui cosiddetti campioni nazionali e su quelle società che sono più esposte a livello globale quando si parla di obbligazionario societario emergente in portafoglio.

Source: FHI and Bloomberg

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green