La corsa degli emergenti ai green, social and sustainable bond

Tutti gli operatori del mercato sanno bene come l’emissione di obbligazioni verdi, sostenibili e sociali stia progressivamente guadagnando terreno sui mercati del reddito fisso. Mentre il segmento dei mercati emergenti relativo all’asset class del reddito fisso può essere arrivato tardi alla festa, al momento si è bruscamente attivato e di recente il ritmo di emissioni di questo tipo di obbligazioni da parte delle società dei mercati emergenti ha superato quello dell’investment grade statunitense.

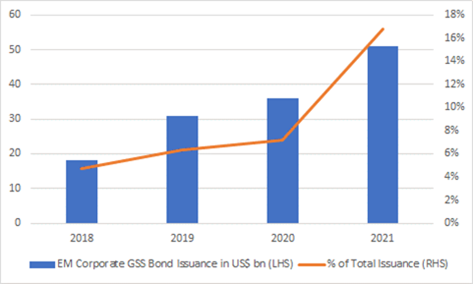

Dall’inizio dell’anno le società degli emergenti hanno emesso 51 miliardi di dollari di obbligazioni verdi, sostenibili e sociali, un valore che corrisponde a circa il 17% dell’offerta complessiva da inizio anno. Questo rispetto al 6-7% di contributo rappresentato nel corso degli ultimi anni. È interessante notare che abbiamo anche visto una maggiore diversificazione per regione, Paese e settore e strumenti legati alla sostenibilità al di là delle obbligazioni verdi. L’Asia era il principale contributore in passato (91% nel 2018), ma l’emissione, in particolare dai Paesi LATAM, ha ampliato l’emissione – discreti rialzi in Brasile (9% dell’offerta YTD contro il 5% in media prima) e Messico (5% contro l’1% medio su base storica).

Dal punto di vista settoriale sono i finanziari ancora il settore dominante (40% dell’offerta da inizio anno), ma altri settori hanno ampliato l’emissione di questo tipo di obbligazioni, ad esempio il settore immobiliare (19% da inzio anno rispetto all’11% storico), il consumo (7% YTD contro il 4% storico) e il settore tecnologia, media e comunicazione (6% YTD contro lo 0% storico).

Source: Bloomberg, Federated Hermes.

Source: Bloomberg, Federated Hermes.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green