Banking Stress Tests

Il 2022 avrebbe dovuto segnare l’inizio di un nuovo periodo per le banche europee: quello dei rialzi dei tassi con prospettive di entrate fruttuose. Uno scenario che si poteva delineare prima che la Russia invadesse l’Ucraina.

Infatti, il conflitto in Ucraina potrebbe avere ampie implicazioni per le banche europee, tra cui maggiori accantonamenti per perdite sui prestiti, perdite sugli scambi e un ciclo di rialzo dei tassi posticipato. Gli azionisti saranno colpiti nel 2022, soprattutto se le banche europee colpite dalla crisi ucraina decideranno di ridurre e interrompere il pagamento dei dividendi. In questa fase e in assenza di informazioni sulla durata della guerra e sulla sua entità finale, è difficile stimare l’impatto totale.

Tuttavia, le principali banche europee esposte a Russia, Ucraina e Bielorussia diffondono comunicati stampa per informare gli investitori delle loro esposizioni, con diversi gradi di dettaglio. In questo senso, gli istituti più esposti nei confronti di Russia e Ucraina sono Raiffeisen Bank International con un’esposizione del 13,7% (% dell’esposizione dei prestiti), UniCredit con l’1,9%, Société Générale con l’1,8%, Intesa Sanpaolo con l’1,2% e ING Groep con lo 0,6%.

Per avere un’idea della perdita potenziale sulle loro filiali russe/ucraine, abbiamo valutato le suddette banche in scenari di stress molto più severi dei cosiddetti scenari di esproprio che sono stati pubblicati da alcune banche.

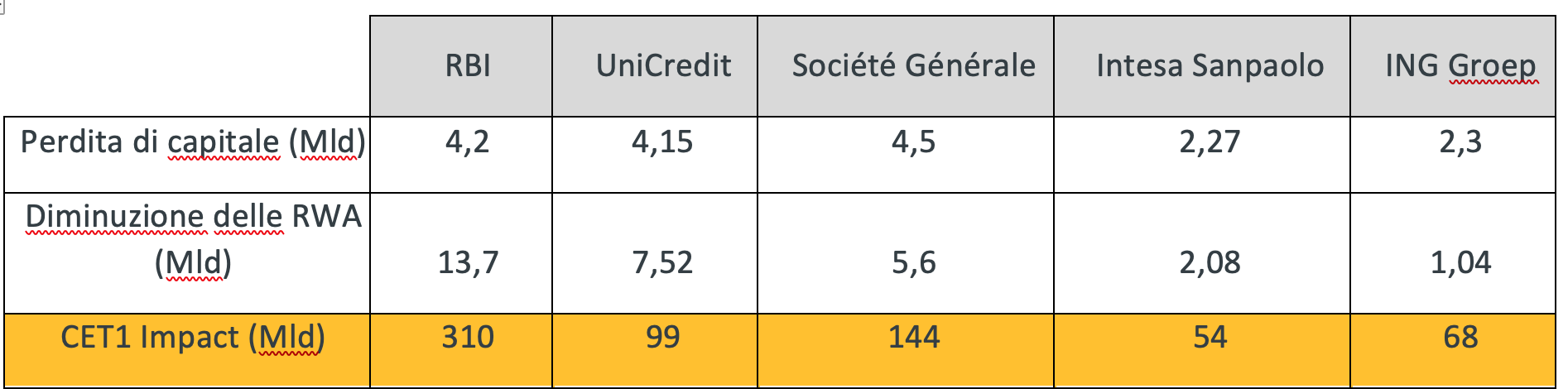

Doppio stress test con ipotesi rigorose Russia/Ucraina/Bielorussia:

In un primo stress test, supponiamo un calo del 10% dei ricavi del gruppo (i), accantonamenti per perdite su prestiti pari al 10% dei prestiti russi/ucraini/bielorussi (ii), la nazionalizzazione dell’entità locale con conseguente perdita di capitale (iii), perdita di finanziamenti infragruppo (iv), un calo dell’80% degli asset ponderati per il rischio delle controllate russe/ucraine/bielorusse (v). Aggiungiamo ancora uno scudo fiscale del 20% sulle voci (ii), (iii), (iv).

Risultati dopo la prima simulazione

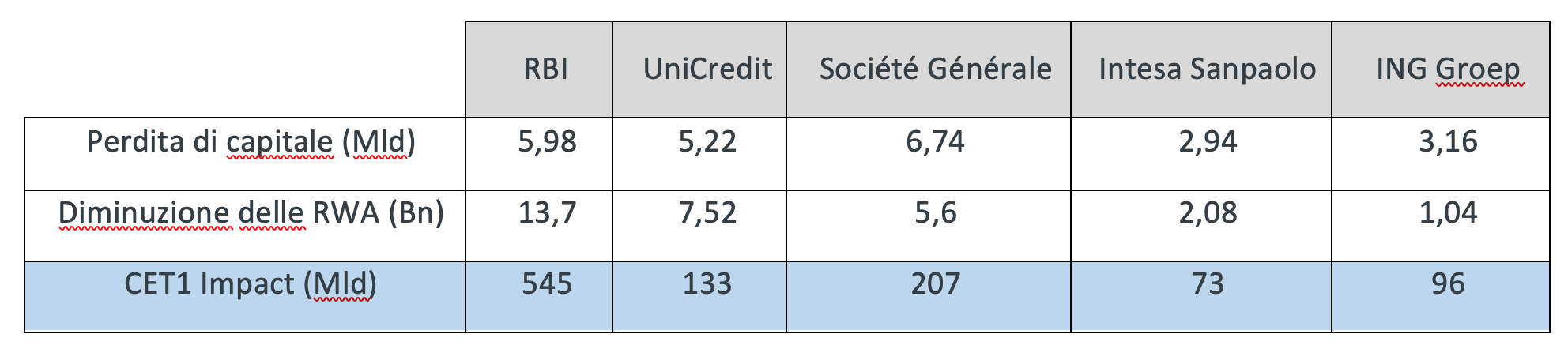

Per testare lo scenario peggiore (a nostro avviso), supponiamo in un secondo stress test un calo del 10% dei ricavi del gruppo (i), accantonamenti per perdite su crediti pari al 25% dei prestiti russi/ucraini/bielorussi (ii), la nazionalizzazione dell’entità locale con conseguente perdita di capitale (iii), perdita di finanziamenti infragruppo (iv), un calo dell’80% degli asset ponderati per il rischio delle controllate russe/ucraine/bielorusse (v). Aggiungiamo inoltre uno scudo fiscale del 20% sulle voci (ii), (iii), (iv).

Risultati del secondo stress test (nello scenario peggiore)

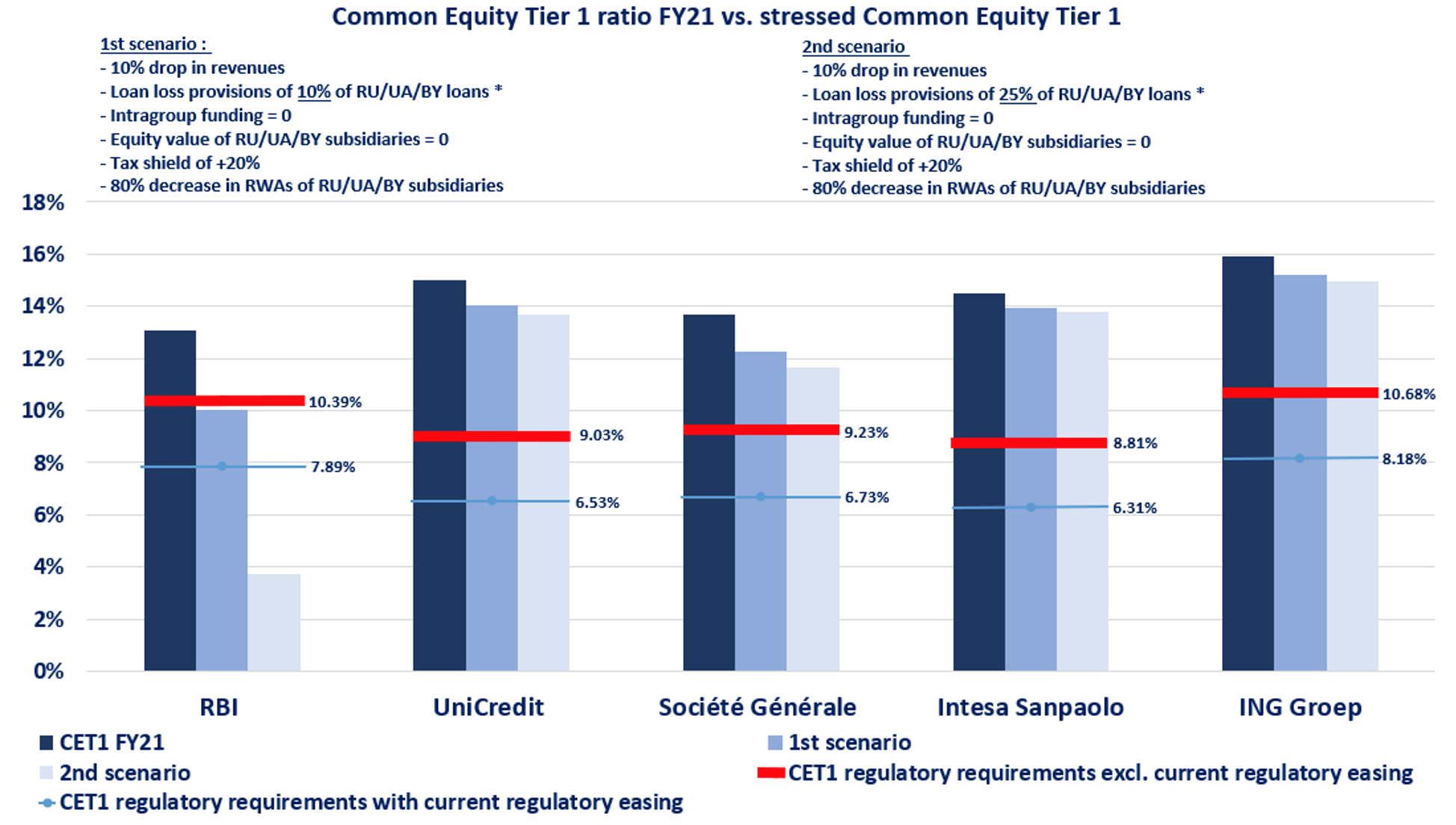

Il grafico di seguito riassume l’impatto dei nostri due stress test sulla solvibilità delle banche selezionate:

Le esposizioni dirette sono basse per il settore bancario e sono molto concentrate su poche banche e in particolare su Raiffeisen Bank International.

Infatti, l’unica banca che presenta un rischio di solvibilità è RBI con un mancato rispetto dei requisiti normativi nei nostri due scenari. Nel primo scenario, RBI è al di sotto del requisito regolamentare iniziale (cioè il requisito regolamentare che sarà ripristinato alla fine del 2022). Nel secondo scenario (che vuole essere molto duro e improbabile), RBI scende sotto i requisiti regolamentari attuali (sul requisito di solvibilità dopo l’allentamento regolamentare concesso dalla BCE in seguito alla crisi Covid). Uno dei rischi di violazione dei requisiti normativi è il mancato pagamento delle cedole AT1.

RBI ha tenuto una conference call per rassicurare gli operatori di mercato sulla sua esposizione all’Ucraina e alla Russia. La banca continua ad operare in questi due Paesi offrendo servizi bancari minimi (ma non nuovi prestiti) soggetti a restrizioni e sanzioni in Russia. RBI ha annunciato la cancellazione del suo dividendo da 380 milioni di euro, che aggiunge +40 punti base al CET1 ratio.

Va ricordato che altre banche europee pubblicano informazioni relative alle loro esposizioni nel tempo e, ad oggi:

Crédit Agricole: nel 2021, l’attività di Crédit Agricole Ucraina ha rappresentato un NBI (Net Banking Income) di 125 milioni di euro e un utile ante imposte di 58 milioni di euro. In Russia, l’attività di Crédit Agricole CIB AO rappresenta un NBI di 22 milioni di euro e un utile ante imposte di 5 milioni di euro. La sua esposizione totale on-shore e off-shore in Russia e Ucraina rappresenta 6,7 miliardi di euro di impegni commerciali, ossia circa lo 0,6% del totale al 31/12/2021. Con un CET1 ratio del 17,5% a livello di Gruppo e dell’11,9% per Crédit Agricole SA, riteniamo che il rischio sia complessivamente gestibile.

UBS: la banca ha dichiarato che la sua esposizione a Russia, Bielorussia e Ucraina è limitata. L’esposizione diretta alla Russia al 31 dicembre era di 634 milioni di dollari e da allora è stata ridotta. I clienti colpiti dalle sanzioni hanno meno di 10 milioni di dollari in sospeso al 3 marzo. La banca non ha un’esposizione diretta significativa verso l’Ucraina o la Bielorussia.

Santander: Il gruppo spagnolo ha detto di non essere presente in Russia o in Ucraina e ha aggiunto che non farà nuovi affari con aziende russe.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green