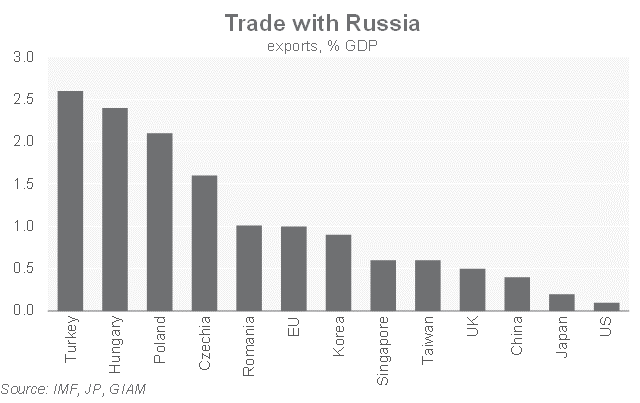

I mercati emergenti sono simili tra loro, ma alcuni sono più vulnerabili di altri

Dopo un inizio anno debole, il rendimento totale del debito estero dei mercati emergenti ha raggiunto il valore negativo di -11%, il peggiore dal 1994. Tutti i paesi emergenti sono stati colpiti, ma alcuni hanno mostrato una maggiore resilienza con una sorprendente sovraperformance del segmento High Yield. Anche se gli spread hanno probabilmente superato il valore coerente coi fondamentali, i rischi sono ancora orientati al ribasso data la volatilità nei tassi core dei mercati sviluppati e le incertezze geopolitiche. Aspetteremo ancora prima di aggiungere più rischio, essendo improbabile a breve una riduzione degli spread, ma prevediamo che gli spread si restringeranno entro la fine dell’anno, stabilizzandosi ai livelli più elevati precedenti lo scoppio del conflitto.

Man mano che il sell-off perderà forza, ci aspettiamo una diversicazione tra paesi. Quelli con un buon saldo delle partite correnti, fondamentali fiscali più solidi e buone valutaizoni ESG sovraperformeranno, in particolare nel segmento High Yield. Nell’attuale scenario fortemente volatile, preferiamo i titoli Investment Grade rispetto a quelli High Yield, che saranno influenzati da un rallentamento della crescita, condizioni finanziarie più restrittive e una posizione Overweight a livello globale. Manteniamo una forte attenzione sui nomi Investment Grade nei paesi del Golfo Persico, che hanno sovraperformato. L’Arabia Saudita dovrebbe beneficiare maggiormente dell’aumento dei prezzi del petrolio. A livello regionale, l’America Latina è l’area più immune, dato che beneficia dei prezzi delle materie prime più elevati. L’Asia non è vulnerabile, anche se risente del calo degli scambi e del rallentamento della crescita globale.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green