L’inverno non finirà presto

Dati gli eventi attuali e le azioni dei mercati, le battute d’arresto del Cagliari Calcio non sono oggi tra le mie principali preoccupazioni. Ad essere onesti, è difficile mantenere il sangue freddo e ancora di più scrivere qualcosa di intelligente, pragmatico e abbastanza divertente per intrattenervi in queste circostanze incerte e difficili. Quindi, oggi mi limiterò a fornire alcuni spunti di riflessione in forma di elenco sul potenziale impatto o sulle conseguenze di questo conflitto riguardo inflazione, attività economica, politica monetaria, mercati e asset allocation.

Sull’inflazione:

- I rischi sono ovviamente tendenti al rialzo, sia per l’inflazione headline che per quella core, in misura minore, nel medio termine, dato che questo conflitto si aggiungerà anche agli attuali problemi di interruzione della catena di approvvigionamento.

- Mentre le implicazioni a breve-medio periodo sono chiare, è meno chiaro ciò che accadrà in seguito, poiché potremmo sperimentare (o meno) effetti di secondo livello. Sarà quindi importante tenere d’occhio la crescita dei salari

- Tenderà ad accelerare la “frammentazione” dell’economia mondiale (cioè meno globalizzazione) con un disaccoppiamento della catena di approvvigionamento tra Occidente e Oriente

- Ancora maggiore spesa pubblica… la repressione finanziaria continuerà a prevalere attraverso misure più anticicliche (o un potenziale recovery fund 2.0 nell’area euro)

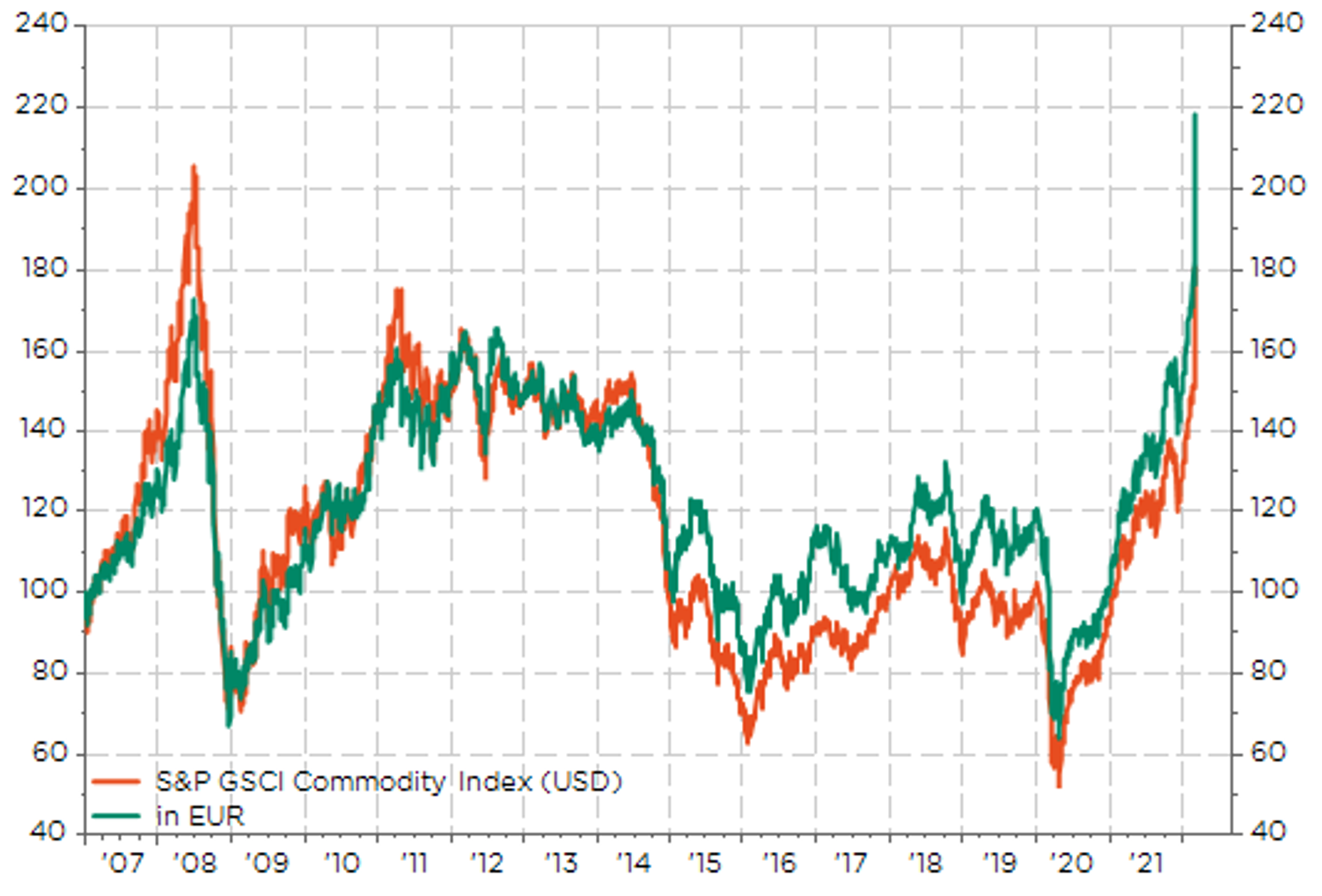

- Il rischio di inflazione sta diventando più ampio nell’Area Euro che negli Stati Uniti, con un aumento maggiore dei prezzi delle materie prime denominate in EUR che in USD, e una BCE che non può realmente agire

Indice S&P GSCI Commodity in USD ed EUR

Sull’attività economica:

- La crescita degli Stati Uniti soffrirà meno dell’Europa, poiché la spesa dei consumatori più debole potrebbe essere in qualche modo compensata da un aumento degli investimenti nel settore energetico

- Lo shock delle materie prime può portare ad una recessione, soprattutto in Europa se ci sono tagli/interruzioni nelle importazioni di energia dalla Russia (visto che i governi stanno discutendo di bloccare anche l’energia russa). Comunque, se questo shock persiste e si intensifica, ci sono pochi dubbi che seguirà una recessione, o peggio ancora una stagflazione.

- Uno scenario di deflazione non può essere completamente escluso, ma accadrà solo se la domanda crollerà completamente. Si noti anche che potrebbe essere più facile -in teoria- affrontare per le Banche Centrali, i governi, le famiglie e gli investitori una deflazione che uno scenario di stagflazione.

- Comunque, i rischi di stagflazione sono più alti in Europa che negli Stati Uniti, dati i punti riportati qui sopra su crescita e inflazione.

- Dopo la pandemia, questo conflitto rappresenta un’altra sfida alla gestione delle “giacenze limitate” e al mantra della “consegna just in time” degli ultimi 2 decenni. È un altro vento di coda per il re-shoring.

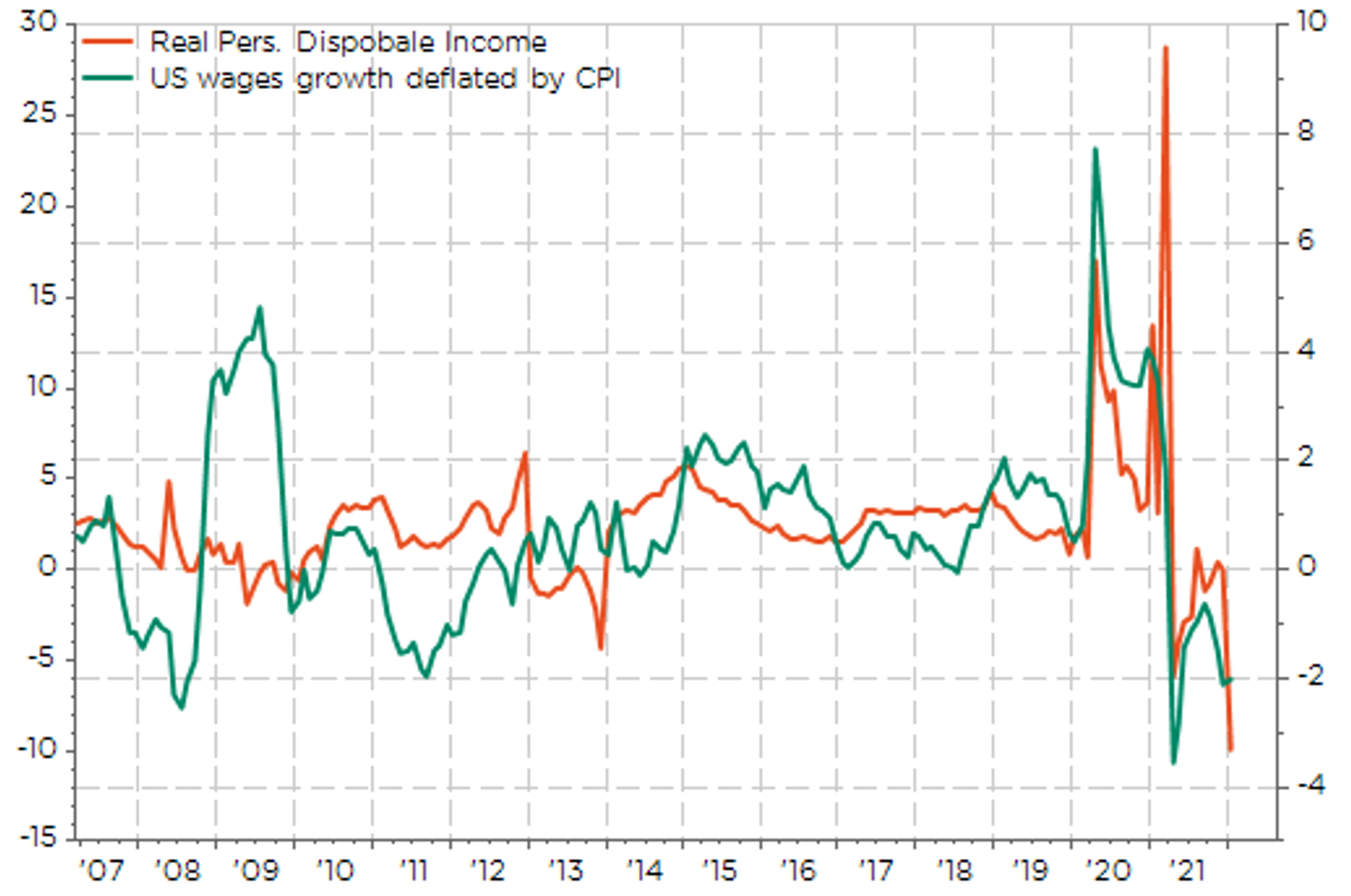

- L’economia statunitense è un po’ più isolata, ma non completamente al sicuro, poiché il sentiment dei consumatori statunitensi è già a un livello basso e la crescita dei salari reali è ora in territorio negativo.

Crescita dei salari USA in termini reali

Sulla politica monetaria:

- Le Banche Centrali saranno costrette ad adeguarsi in modo accomodante per il momento

- L’inasprimento delle condizioni finanziarie (sia per gli spread di credito che per un dollaro più forte) potrebbe distogliere la Fed dal processo di inasprimento. Un aumento di 50bps è ormai fuori discussione

- Il dilemma della BCE si intensifica poiché l’inflazione dell’area euro ha appena raggiunto il massimo storico, mentre il tasso di disoccupazione è sceso al minimo storico (da quando esiste la moneta unica). La BCE può ancora aumentare i tassi quest’anno se vi sarà una risoluzione nel breve termine, ma un conflitto prolungato rimanderà certamente di nuovo la strategia di uscita

Mercati/Asset Allocation:

- La guerra di solito porta a yield più alti. Questo è probabilmente ancora più vero per i titoli di stato dell’Euro rispetto ai Treasuries USA.

- Gli asset dell’area euro (azioni, obbligazioni e valute) sono quelli più a rischio, data la maggior parte dei punti sopra esposti. Quindi, ciò dovrebbe sostenere un sottopeso nelle azioni della zona euro, nelle obbligazioni in euro (sia sovrane che di credito) insieme ad un’esposizione limitata all’euro finché persistono queste incertezze.

- In questo tipo di eventi risk-off i mercati tendono ad eccedere, ma potrebbe essere necessaria un po’ più di cautela – rispetto alle esperienze degli ultimi 30 anni- perché questa volta non possiamo contare sulla cavalleria delle Banche Centrali che vengano in soccorso.

- A margine, le sanzioni imposte dall’Occidente alla Russia aumentano indirettamente l’attrattività delle obbligazioni sovrane e della valuta cinesi… come riserva alternativa, soprattutto per i governi poco rispettosi o i tiranni, che ora rischiano anche di vedere il loro forziere di guerra bloccato o in futuro sequestrato

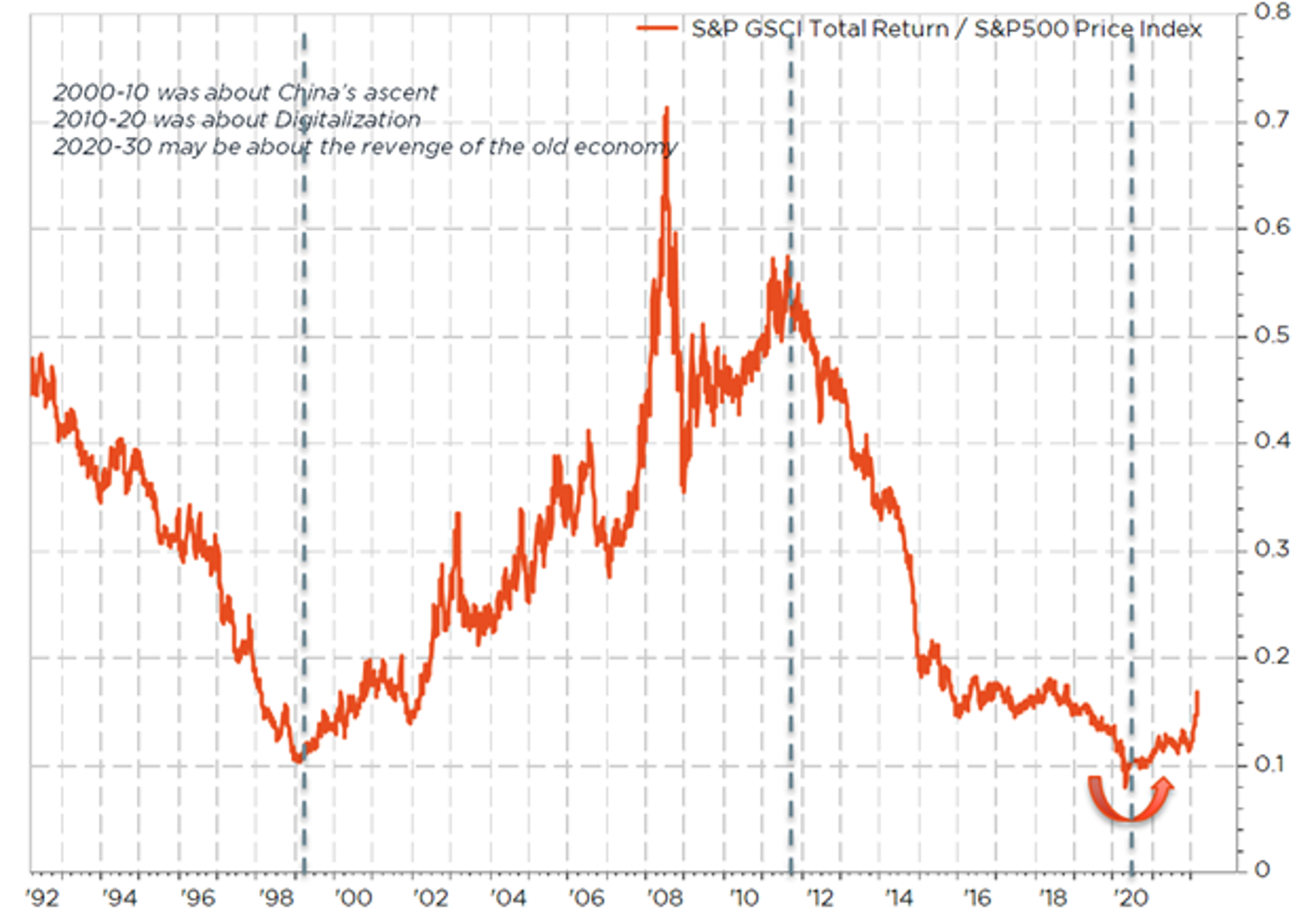

- Tenete presente che siamo nel bel mezzo di uno scenario di goldilocks-stagflazione al contrario. Quindi, potrebbe trattarsi più di real assets che di asset nominali con lunga duration

- Allo stesso modo, fate attenzione alla liquidità… nonostante non stiate perdendo soldi in termini nominali, non è una grande idea se l’inflazione persiste. Dovrebbe essere integrata da un’esposizione ai real assets (materie prime e azioni selezionate)

- In altre parole, l’inflazione vi costringe a prendere dei rischi aggiuntivi sia nella vita reale quotidiana che nella gestione del portafoglio, dato che non potete aspettare all’infinito seduti su un mucchio di liquidità.

Materie Prime vs. Azioni: la vendetta della old economy?

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green