Perché i portafogli 60/40 hanno ancora un lungo futuro

Le condizioni di mercato, economiche e geopolitiche appaiono nel complesso difficili. L’inflazione sta toccando i massimi da 40 anni, la Federal Reserve statunitense e altre banche centrali stanno invertendo drasticamente la rotta o stanno cercando di invertire la politica monetaria, la pandemia non è ancora alle spalle e i problemi della catena di approvvigionamento sono stati esacerbati dalle chiusure dovute al Covid-19 in Cina e dall’invasione russa dell’Ucraina, con la conseguenza che il blocco occidentale si è trovato sul piede di guerra come non capitava da decenni.

Non sorprende che questa tempesta perfetta di fattori negativi di mercato abbia spinto i prezzi delle azioni e delle obbligazioni verso il basso, compromettendo la normale diversificazione dei rischi in un portafoglio bilanciato.

La diversificazione azioni-obbligazioni in un contesto storico

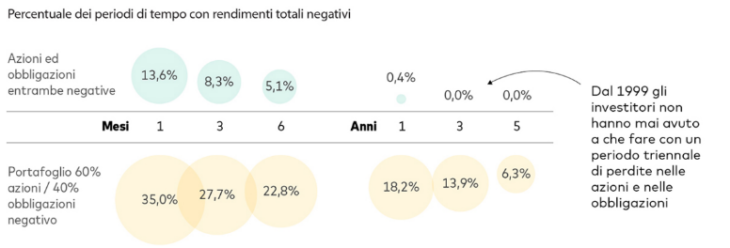

Per farla breve, cali simultanei di azioni e obbligazioni non sono insoliti, come mostra il nostro grafico. Considerati mensilmente dall’inizio del 1999, in termini di euro, i rendimenti totali nominali delle azioni globali e delle obbligazioni investment-grade sono stati negativi per circa il 13-14% del tempo. Si tratta di un mese di cali congiunti in media ogni sette mesi circa. Se si allunga l’orizzonte temporale, tuttavia, i cali congiunti sono stati meno frequenti, perché nel periodo considerato gli investitori non hanno mai registrato un periodo di tre anni di perdite in entrambe le classi di attivi (e lo hanno fatto a malapena in un periodo di un anno).

Storicamente, la diversificazione tra azioni e obbligazioni si riprende nel giro di pochi mesi

La performance passata non è garanzia di rendimenti futuri.

Fonte: Vanguard. Note: I dati si riferiscono a rendimenti totali ripetitivi per i periodi e si basano sui rendimenti totali mensili sottostanti, con dividendi e redditi reinvestiti, per il periodo da febbraio 1999 a maggio 2022. Le azioni globali sono rappresentate dal FTSE All-World Index, e le obbligazioni globali dal Bloomberg Global Aggregate Index coperto. I rendimenti sono in EUR.

Come mostra il grafico i cali nei portafogli globali 60% azioni / 40% obbligazioni si sono verificati più regolarmente rispetto ai cali simultanei di azioni e obbligazioni. Ciò è dovuto alla volatilità molto più elevata delle azioni e alla loro maggiore ponderazione in questa combinazione di attivi. I rendimenti totali mensili sono stati negativi per poco più di un terzo del periodo considerato. I rendimenti annui di questi portafogli sono stati negativi circa il 18% delle volte, ovvero in media una volta ogni cinque anni e mezzo.

Ma dobbiamo tenere a mente lo scopo dei portafogli bilanciati tradizionali.

Considerazioni matematiche sui portafogli 60/40

Frasi a effetto come “la morte del 60/40” sono facili da ricordare, non richiedono spiegazioni complesse e possono persino sembrare vere nel difficile contesto di mercato in cui ci troviamo oggi. Ma affermazioni come queste non tengono conto degli aspetti fondamentali dell’investimento, si concentrano sulla performance a breve termine e creano un pericoloso disincentivo per gli investitori a rimanere disciplinati sui loro obiettivi a lungo termine.

Tenere presente:

- Nei prossimi trent’anni il modello Vanguard Capital Markets Model (VCMM) prevede che il rendimento medio di un portafoglio 60/40 sarà di circa il 5% in termini di euro1. Ma la volatilità intrinseca dei mercati fa sì che questi rendimenti siano sempre disomogenei, comprendendo periodi di rendimenti più o meno elevati e, diciamolo pure, anche negativi.

- Il rendimento medio che ci aspettiamo può ancora essere raggiunto se a periodi di rendimenti negativi (come quest’anno) seguono periodi di rendimenti elevati. Prendiamo il mercato statunitense, dove abbiamo a disposizione per l’analisi dati che risalgono a quasi un secolo fa. Nei tre anni fino al 31 dicembre 2021, un portafoglio 60/40 ha realizzato un rendimento annualizzato del 14,3% in termini di dollari. Ciò significa che perdite fino al 12% per tutto il 2022 porterebbero il rendimento annualizzato in dollari a quattro anni solo al 7%, un valore non lontano dalle norme storiche2 e in linea con quanto ci aspettiamo nel lungo periodo3.

- D’altra parte, la matematica dei rendimenti medi suggerisce che i periodi di rendimenti negativi devono essere seguiti da anni con rendimenti superiori alla media. In effetti, con i dolorosi aggiustamenti di mercato da inizio anno, le prospettive di rendimento dei portafogli 60/40 sono migliorate, non diminuite. Grazie alla riduzione delle valutazioni delle azioni, la nostra modellizzazione interna ha previsto, ad esempio, rendimenti decennali per le azioni globali in euro che, a fine marzo, erano superiori di 0,35 punti percentuali rispetto alla fine del 20214. E con tassi d’interesse più elevati le proiezioni del Vanguard Capital Markets Model (VCMM) per i rendimenti obbligazionari globali a 10 anni sono state superiori di oltre 0,8 punti percentuali nello stesso periodo5. Complessivamente, pertanto, le prospettive di rendimento medio annualizzato a 10 anni per i portafogli 60/40 sono migliorate di 0,6 punti percentuali6 – ed è probabile che da allora siano ulteriormente migliorate, vista la debolezza del mercato registrata a partire da aprile.

- Il market timing è estremamente difficile anche per gli investitori professionisti ed è destinato a fallire come strategia di portafoglio.. I mercati sono incredibilmente efficienti nel valutare rapidamente notizie e shock inattesi come l’invasione dell’Ucraina o la risposta accelerata e sincronizzata delle banche centrali all’inflazione globale. Inseguire le performance e reagire ai titoli dei giornali non funziona nel lungo periodo, perché spesso equivale a comprare quando le quotazioni sono alte e vendere quando sono basse. Lungi dall’abbandonare i portafogli bilanciati, gli investitori dovrebbero mantenere i loro programmi d’investimento, integrandoli in modo disciplinato nel tempo.

A nostro avviso i portafogli 60/40 sono un benchmark valido per le strategie d’investimento che perseguono una crescita moderata. Tuttavia, per quanto importante e utile come punto di riferimento, la formula 60/40 non ha niente di unico e di magico. Pertanto, i discorsi sulla sua scomparsa sono in ultima analisi una distrazione dall’attività d’investimento di successo nel lungo periodo.

L’aspetto più ampio e più importante è l’efficacia di un portafoglio diversificato, bilanciato tra diverse classi di attivi – soprattutto azioni e obbligazioni – in funzione della tolleranza al rischio e dell’orizzonte temporale dell’investitore. In questo senso, “60/40” è un modo sintetico per riferirsi all’asset allocation strategica di un investitore, a prescindere dal suo mix effettivo.

Per alcuni investitori con un orizzonte temporale più lungo, il giusto mix di asset allocation strategica può essere più aggressivo, ad esempio 80/20 o addirittura 90/10. Per altri, più vicini alla pensione o più conservatori, può andare bene un 30/70. L’idoneità degli investimenti alternativi in un portafoglio dipende dalle circostanze e dalle preferenze dell’investitore.

Qualunque sia il mix di attivi e qualunque sia la composizione del portafoglio, il successo di un investimento a lungo termine richiede una prospettiva e una disciplina di lungo periodo. Periodi come all’inizio del 2022, e alcuni mercati ribassisti che sono durati molto più a lungo, mettono alla prova la pazienza degli investitori.

Ma non è la prima volta che i portafogli 60/40 e i mercati in generale incontrano difficoltà, e non sarà nemmeno l’ultima. I nostri modelli suggeriscono che ci aspettano ulteriori difficoltà economiche e che i rendimenti di mercato saranno ancora modesti.

Ma non è stata ancora detta la parola fine per i portafogli 60/40 e relative varianti. Come la fenice, l’uccello immortale della mitologia greca che si rigenera dalle ceneri del suo predecessore, il portafoglio bilanciato rinascerà dalle ceneri di questo mercato e continuerà a premiare gli investitori che avranno la pazienza e la disciplina di seguirlo.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green