Prevedere il futuro pone problemi esponenziali

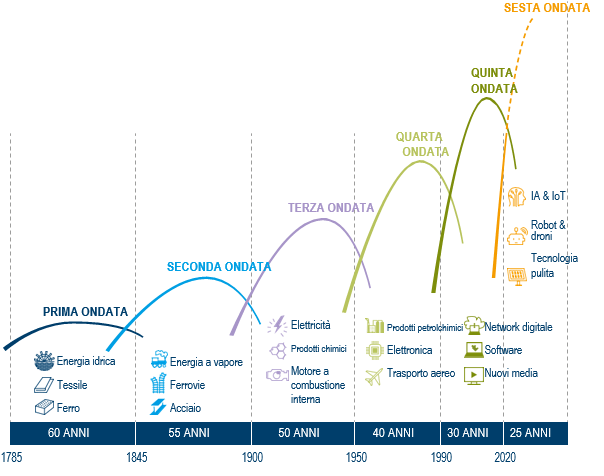

Gli individui hanno sempre sottostimato il ritmo dei progressi tecnologici. Nel corso dei decenni la nostra capacità di adottare/consumare tecnologia è aumentata notevolmente (Figura 1). Tuttavia, come esseri umani, tendiamo a dimenticarcene, ragion per cui spesso non riusciamo a riconoscere fin da subito il potenziale delle tecnologie dirompenti.

Figura 1: Ondate di cambiamento tecnologico

Fonte: Visual catalyst ed Edison Institute, 2021

Fonte: Visual catalyst ed Edison Institute, 2021

Un celebre esempio di sottovalutazione del ritmo dei progressi tecnologici risale agli anni ’80, quando l’azienda di telecomunicazioni AT&T commissionò a McKinsey uno studio prospettico sull’adozione della telefonia mobile negli Stati Uniti nel 2000. All’epoca i telefoni cellulari erano ingombranti, le chiamate disturbate da interferenze, i servizi di dati inesistenti e la copertura discontinua; nonostante ciò, i vantaggi pratici della tecnologia mobile erano già evidenti.

McKinsey alla fine concluse che nel 2000 negli Stati Uniti gli utenti di telefonia mobile sarebbero stati 900.000; la cifra effettiva è stata di poco superiore a 100.000.000. McKinsey non aveva messo in conto le significative riduzioni dei costi dei principali componenti dei telefoni cellulari e le crescenti capacità delle reti, come l’introduzione dei servizi di dati. Così, un telefono che nel 1984 costava 3.000 euro, nel 2000 ne costava 200.

Il comportamento umano si caratterizza per la tendenza sistematica ad integrare l’euristica, ad esempio regole empiriche, nei processi decisionali o nella costruzione di un ragionamento. Tuttavia, spesso questo può essere intrinsecamente limitante. Ad esempio, uno dei bias più comuni nel processo decisionale umano è l’ancoraggio, in base al quale messi davanti ad una serie di cifre gli individui tendono sistematicamente a fissare un punto di riferimento disponibile, adeguare le loro risposte intorno ad esso e fornire un’estrapolazione lineare per arrivare alla loro proiezione.

Formulare previsioni è una di quelle discipline dove il bias dell’ancoraggio è particolarmente diffuso, ma superarlo è impegnativo. Nel breve periodo chi fa previsioni può essere fortunato e avere ragione, poiché una curva esponenziale a questo punto è più vicina a essere lineare, ma con il passare del tempo la divergenza dell’effetto esponenziale aumenta e la previsione si fa sempre meno accurata. I previsori di successo tendono a liberarsi del bias dell’ancoraggio e sono in grado di considerare il futuro in modo non lineare.

La storia abbonda di esempi di previsori che non vi sono riusciti e con il senno del poi è fin troppo facile biasimarli. Tuttavia, viviamo in un periodo in cui i rischi sociali e ambientali per l’economia globale non sono mai stati così elevati, il che favorirà probabilmente una progressione tecnologica senza precedenti e offrirà opportunità d’investimento allettanti a chi sarà in grado di cavalcare l’onda.

D’altro canto, ci saranno probabilmente conseguenze finanziarie per coloro che non riescono ad anticipare i rapidi tassi di adozione di alcune di queste tecnologie.

Nel 1890 negli Stati Uniti c’erano 13.800 aziende che costruivano carrozze trainate da cavalli.

Nel 1900, per le strade di New York circolavano circa 6.000 carrozze trainate da cavalli, più che in qualsiasi altra città degli Stati Uniti. Nel giro di appena 17 anni i calessi scomparvero e nel 1920 erano rimaste solo 90 aziende di carrozze. Questo cambiamento è stato determinato dall’aumento esponenziale dell’automobile.

Nel 1903, l’anno in cui Henry Ford fondò la Ford Motor Company, furono vendute 11.235 automobili agli americani. Solo dieci anni dopo Ford azionò la prima catena di montaggio, riducendo il tempo necessario per costruire un’auto da 12 ore a 2,5 ore. Quell’anno il numero di vetture prodotte negli Stati Uniti schizzò a 3,6 milioni, ossia un aumento di 300 volte. Nel 1923 il paese produceva 20 milioni di automobili all’anno.

La prossima rapida transizione?

Il cambiamento climatico incide sulle decisioni a tutti i livelli dell’economia globale, dai governi alle aziende e agli individui. L’energia rinnovabile rappresenta un driver fondamentale per i piani globali di decarbonizzazione, in particolare la capacità per ampi settori dell’economia di sfruttare sempre di più le fonti rinnovabili variabili come l’eolico e il solare.

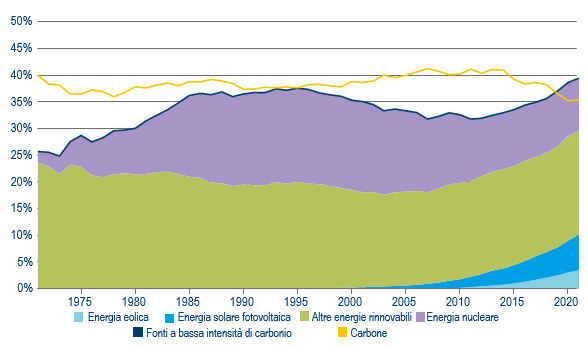

Oggi, tutte le forme di energia rinnovabile (compresi l’energia idroelettrica e il nucleare) rappresentano poco meno del 40% dell’elettricità totale prodotta a livello globale (Figura 2). Ciò è ascrivibile ad una riduzione esponenziale dei costi delle energie rinnovabili, ottenuta inizialmente grazie al sostegno politico e alla necessità di ridurre le emissioni.

Figura 2: Percentuale di fonti a basso contenuto di carbonio e carbone nella produzione mondiale di elettricità

Fonte: IEA 2021

Fonte: IEA 2021

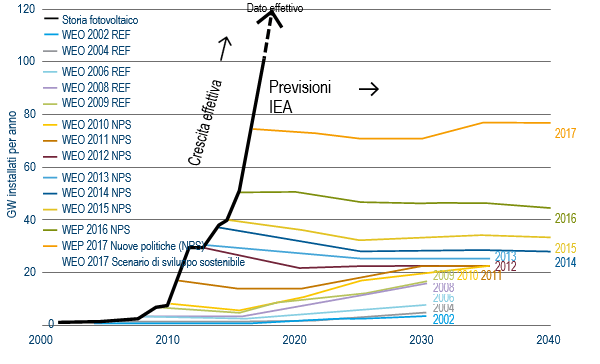

Tuttavia, l’effetto palla di neve e l’entità di questo aumento delle energie rinnovabili non erano stati previsti. Del resto, l’Agenzia internazionale per l’energia (IEA) ha sistematicamente sottostimato la quantità di elettricità generata dall’energia solare negli ultimi 20 anni (Figura 3). Nel 2009 prevedeva che entro il 2015 sarebbero stati installati 5GW di energia solare a livello globale. La cifra effettiva per il 2009 è risultata essere di 8GW. Nel 2010 la previsione per il 2015 è stata aggiornata a 8GW e nel 2011 a 11GW. Nel 2012 l’IEA ha ulteriormente rivisto le sue previsioni per il 2015, questa volta a 24GW, e nel 2014 le previsioni per il 2015 erano di 35GW di capacità solare. Alla fine la capacità effettiva installata entro il 2015 è stata di 56GW. Questa tendenza a sottostimare i dati è proseguita e nel 2019 la previsione di crescita annuale per il 2020 era sbagliata del 100%.

Figura 3: Nuove capacità di energia solare all’anno secondo l’IEA, previsioni e dati effettivi

Fonte: Visual Capitalist/IEA 2019

Fonte: Visual Capitalist/IEA 2019

Questo dimostra due caratteristiche (e bias) del comportamento umano.

- Cambiare la nostra convinzione iniziale è emotivamente impegnativo (bias di conferma)

- Prevedere sviluppi esponenziali è molto difficile (bias dell’ancoraggio)

Questi pregiudizi possono influenzare le decisioni politiche e di investimento, sovrastimando i costi della transizione energetica e sottovalutando il potenziale di cambiamento non lineare e dirompente. I modelli che spesso sostanziano le decisioni politiche si basano regolarmente su ipotesi che non riescono a cogliere la natura esponenziale del cambiamento tecnologico. Le previsioni dell’IEA sono un ottimo esempio.

Altre relazioni come i cicli di feedback sono scarsamente incorporate nella maggior parte dei modelli. Matthew Ives dell’Università di Oxford riporta l’esempio dei veicoli elettrici (VE), la cui diffusione determina un aumento della domanda di elettricità, facendo crescere le curve di esperienza della generazione di energia rinnovabile, il che a sua volta fa diminuire i costi delle rinnovabili e i costi operativi dei VE, accelerando ulteriormente l’adozione di questi veicoli. Un esempio in questo senso è Daimler, la quale aveva previsto che le vendite di VE nuovi sarebbero raddoppiate nel 2021 rispetto al 2020; in realtà, i risultati relativi al primo semestre del 2021 mostrano che il dato è quadruplicato. Un altro esempio è Mercedes, che si aspettava di vedere quasi raddoppiare la sua quota di VE nel 2021 dal 7% a circa il 13%; le vendite sono invece aumentate più di quattro volte solo nei primi sei mesi del 2021, raggiungendo una quota superiore al 10%.

La parità dei costi tra veicoli con motore a combustione interna (ICE) e veicoli elettrici sarà probabilmente raggiunta tra il 2024 e il 2026, il che potrebbe rivelarsi un punto di svolta per un’ulteriore accelerazione. Altre tappe importanti potrebbero essere legate al superamento dell’ansia da autonomia e delle preoccupazioni per il valore di rivendita sul mercato secondario.

Su quest’ultimo punto, i timori riguardano sia i veicoli elettrici che quelli a combustione interna. Nel primo caso, trattandosi di una tecnologia ancora nuova e di una quota di mercato modesta, il valore di rivendita è meno certo al momento dell’acquisto; nel secondo caso, l’incertezza del valore di rivendita aumenta con l’introduzione da parte dei governi di zone a basse emissioni, che rendono i costi di gestione degli ICE più elevati rispetto a quelli dei VE. Questi fattori non legati ai costi rendono le previsioni ancora più difficili, poiché hanno il potenziale di accelerare la diffusione esponenziale.

Legge di Wright

A differenza dei grandi modelli energetici, esistono già modelli empirici in grado di prevedere con maggiore accuratezza le flessioni dei costi associate alle nuove tecnologie. Un esempio è la legge di Wright, che dimostra come la produzione cumulativa determini un calo costante dei costi. In altre parole: la conoscenza aumenta con l’uso. Per questo motivo i grafici che mostrano una flessione dei costi vengono spesso definiti “curve di apprendimento”. Un ingegnere aeronautico statunitense di nome Paul Theodore Wright osservò questa relazione mentre costruiva aerei durante la seconda guerra mondiale.

Nel 2016 gli accademici J Doyne Farmer e Francois Lafond hanno applicato la legge di Wright e l’analoga legge di Moore a diverse tecnologie, scoprendo che in molti casi il loro utilizzo migliorava l’accuratezza delle previsioni. Per quanto riguarda il solare fotovoltaico, la legge di Wright ha previsto con precisione la diminuzione dei costi dal 2016, nonostante i recenti aumenti dei prezzi del polisilicio.

Grazie a questa ricerca, Ives e il suo team hanno scoperto, sfruttando la legge di Wright, che le energie rinnovabili hanno il potenziale per rivoluzionare l’attuale sistema energetico.

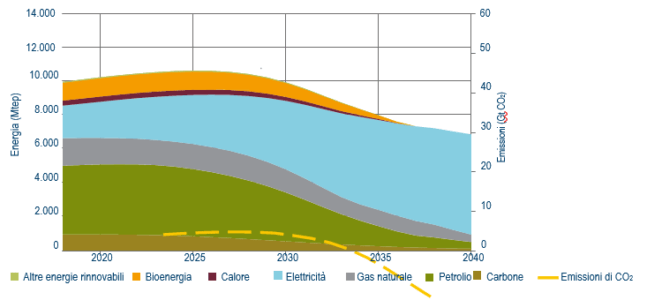

Questa crescita esponenziale parte oggi da una base relativamente contenuta, ma dal 2025 inizia ad avere un effetto significativo e non lineare (Figura 4).

Figura 4: Previsione del mix energetico globale utilizzando la legge di Wright per prevedere il calo dei costi delle energie rinnovabili

Fonte: Farmer and Lafond, 2016. Il grafico mostra come il prezzo medio diminuisca all’aumentare del numero totale di unità prodotte. Entrambi gli assi utilizzano una scala logaritmica.

Fonte: Farmer and Lafond, 2016. Il grafico mostra come il prezzo medio diminuisca all’aumentare del numero totale di unità prodotte. Entrambi gli assi utilizzano una scala logaritmica.

Questo scenario prevede una riduzione delle emissioni dell’80% entro il 2040, senza che sia necessario impiegare tecnologie di cattura e stoccaggio del carbonio (a differenza degli scenari IEA). Inoltre, si basa esclusivamente sull’economia della tecnologia e non tiene conto dei benefici derivanti dalla mitigazione dei cambiamenti climatici.

“Salti” tecnologici

Le curve di apprendimento sono in parte responsabili dei cosiddetti “salti tecnologici”, che si verificano quando i mercati in via di sviluppo “saltano” l’adozione di una tecnologia precursore.

Due esempi degni di nota in questo senso sono le telecomunicazioni e le banche. I paesi emergenti non hanno conosciuto una fase caratterizzata dall’uso generalizzato della telefonia fissa: gli utenti sono passati direttamente ai telefoni cellulari. Per quanto riguarda il settore bancario, alcuni paesi non hanno mai avuto grandi reti di filiali tradizionali e sono passati direttamente al digital banking.

Potremmo assistere in qualche misura a questo fenomeno con la transizione energetica. Dal momento che le tecnologie rinnovabili diventano sempre più competitive, è probabile che soddisfino parte della domanda che altrimenti sarebbe soddisfatta dalle fonti fossili. Nelle regioni dei mercati emergenti la nuova domanda viene soddisfatta passando direttamente alle rinnovabili. Infatti, secondo il think tank indipendente Carbon Tracker, nel 2019 l’87% della crescita dell’offerta di energia elettrica proveniva da fonti non fossili nei mercati emergenti (Cina esclusa).

Superare il bias dell’ancoraggio e condizioni per la crescita esponenziale

È fondamentale chiedersi perché alcune tecnologie crescono in modo esponenziale e come possono essere identificate. La crescita esponenziale è trainata dalla convergenza di nuove tecnologie che innescano cicli di feedback causali all’interno e tra i diversi mercati e settori.

Storicamente, questi cicli interagiscono e si amplificano a vicenda, imprimendo slancio all’adozione di nuove tecnologie in un circolo virtuoso e accelerando l’abbandono di quelle vecchie in un circolo vizioso. Il rapporto tra i veicoli elettrici e le energie rinnovabili, evidenziato in precedenza, potrebbe esserne un esempio.

In sintesi

I bias comportamentali discussi in questo articolo spiegano in parte perché le previsioni dell’industria e degli analisti sui costi e sulle capacità necessarie per la decarbonizzazione dell’economia globale sono state regolarmente battute dai progressi effettivi.

Quando nel 2015 è stato firmato l’Accordo di Parigi, l’IEA riteneva che nel 2040 il costo dell’energia solare sarebbe stato ancora superiore a quello dell’elettricità fossile e prevedeva una capacità installata totale di 360 GW di energia solare entro il 2020. Entrambe queste previsioni sono state smentite dai fatti: prima del 2020, il 90% dell’elettricità di nuova produzione proveniva da fonti rinnovabili più economiche dei combustibili fossili ed erano stati installati 710 GW di capacità di energia solare, quasi il doppio rispetto alle stime del 2015. Utilizzando gli studi di Ives, Lafond, Farmer e altri ricercatori, è possibile iniziare ad interessarsi a modelli e scenari più dirompenti che, a nostro avviso, si riveleranno preziosi quando il mondo intraprenderà il difficile percorso verso la neutralità carbonica.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green