Debito emergente in valuta locale: pronto al decollo

A partire da metà ottobre, il debito dei Mercati Emergenti in valuta locale ha registrato un rally e siamo solo agli inizi, a nostro avviso. In questo numero del Bond Bulletin spieghiamo perché, con l’approssimarsi del nuovo anno, le dinamiche dei Mercati Sviluppati rispetto a quelli Emergenti e le condizioni macroeconomiche nei due blocchi giochino a favore di questa classe di attivo.

Fondamentali

Attualmente, l’inflazione è il primo pensiero di ogni investitore obbligazionario. Tuttavia, quando si pensa ai fondamentali del debito emergente, dobbiamo anche tener conto della traiettoria di crescita relativa rispetto ai Mercati Sviluppati e degli effetti generati dalle valute emergenti. Mentre le Banche Centrali dei Mercati Sviluppati continuano ad attuare manovre restrittive, molte omologhe dei Mercati Emergenti stanno per concludere il ciclo di rialzi e si sono trovate nell’insolito ruolo di guidare la lotta globale all’inflazione. Finora, dall’inizio del 2021 le Banche Centrali dei Paesi Emergenti hanno complessivamente innalzato i tassi d’interesse di 9770 punti base (pb) in 18 Paesi. Ciò ha consentito loro di controllare meglio le rispettive economie e di difendere la crescita con maggior vigore rispetto al passato. Inoltre, per il 2023 prevediamo una ripresa più rapida della crescita nei Mercati Emergenti che non nei Mercati Sviluppati, una dinamica che dovrebbe portare il differenziale di crescita medio del 2022 da 1 punto percentuale (pp) a 3,4 pp. Un’altra considerazione importante per chi investe nei Mercati Emergenti è la forza del Dollaro statunitense che si è mosso al rialzo per gran parte dell’anno. Tuttavia, il recente rallentamento dell’inflazione statunitense potrebbe preludere a un futuro indebolimento del biglietto verde. Ciò giocherebbe a favore del debito emergente in valuta locale. La performance di questa classe di attivo rispecchia il contributo di due fattori: le valute emergenti e i tassi locali dei Mercati Emergenti. Il rallentamento dell’inflazione negli Stati Uniti suggerisce che la pressione sulle valute emergenti potrebbe alleggerirsi, mentre i tassi locali dei Mercati Emergenti dovrebbero continuare ad archiviare dinamiche positive.

Valutazioni quantitative

In termini di valutazioni, sia i rendimenti dei Mercati Sviluppati che quelli dei Mercati Emergenti in valuta locale sono aumentati in maniera strettamente correlata. Tuttavia, negli ultimi tempi è stata rilevata una dispersione: i titoli di Stato emergenti in valuta locale hanno sovraperformato i Treasury statunitensi decennali e nell’ultimo mese i rendimenti sono scesi di circa 50 pb. La contrazione del differenziale di rendimento fra i titoli di Stato dei Mercati Emergenti in valuta locale e i Treasury statunitensi riflette la solidità relativa dei fondamentali dei Mercati Emergenti rispetto ai Mercati Sviluppati. Quel che più conta è che un rendimento positivo dei tassi locali e delle valute emergenti offre alla classe di attivi la possibilità di sovraperformare altri settori del reddito fisso, un vantaggio che si aggiunge ai benefici tangibili di diversificazione rispetto ai Treasury statunitensi.

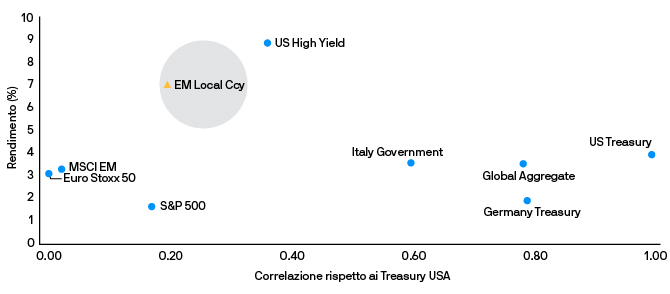

Il debito emergente in valuta locale è un interessante elemento diversificazione rispetto ai Treasury USA

Fonte: J.P. Morgan Asset Management, Bloomberg, dati al 23 novembre 2022. Obblig. sovrane ME / IG = JPM EMBI Global Diversified / Obblig. societarie IG ME = JPM CEMBI Broad Diversified. Titoli ME in valuta locale = JPM GBI-EM Global Diversified. Treasury USA = JPM GBI US. Euro Treasury = JPM EMU. Correlazione settimanale dal 24.11.2020 al 23.11.2022.

Fonte: J.P. Morgan Asset Management, Bloomberg, dati al 23 novembre 2022. Obblig. sovrane ME / IG = JPM EMBI Global Diversified / Obblig. societarie IG ME = JPM CEMBI Broad Diversified. Titoli ME in valuta locale = JPM GBI-EM Global Diversified. Treasury USA = JPM GBI US. Euro Treasury = JPM EMU. Correlazione settimanale dal 24.11.2020 al 23.11.2022.

Fattori tecnici

Sulla scia dei cospicui deflussi registrati quest’anno, il posizionamento degli investitori nelle valute e nei tassi dei Mercati Emergenti è al minimo dal taper tantrum del 2014. Sebbene la dinamica dei deflussi si sia attenuata, gli investitori hanno continuato a uscire dai fondi obbligazionari in valuta locale che, da inizio anno, hanno visto defluire capitali per USD 42 miliardi, metà dei quali dai soli fondi dedicati della Cina. È, tuttavia, possibile che si sia raggiunto un punto di svolta in quanto, di recente, i fondi obbligazionari dei Mercati Emergenti in valuta locale (Cina esclusa) hanno registrato afflussi settimanali per la prima volta da agosto 2022. Nel complesso, in termini prospettici i fattori tecnici sono favorevoli visto che gli investitori cercano di aumentare l’esposizione al reddito fisso emergente prima tramite i tassi e poi tramite il credito. (Dati al 17 novembre 2022).

Cosa significa per gli investitori obbligazionari?

Siamo convinti che nel 2023 il recente rally dei rendimenti del debito emergente in valuta locale proseguirà. Le valutazioni delle obbligazioni dei Mercati Emergenti in valuta locale sono convenienti: i rendimenti nominali arrivano fino al 15% e quelli reali all’8% (al 24 novembre 2022), mentre il rallentamento dell’inflazione negli Stati Uniti e le aspettative che la Fed cominci a rallentare il ritmo dei rialzi dei tassi rendono la componente “valute emergenti” più interessante. Se a questo si aggiunge la maggiore solidità relativa dei fondamentali rispetto ai cicli precedenti e un quadro tecnico positivo, si capisce che il debito emergente in valuta locale potrebbe essere destinato a performance vigorose rispetto ad altri settori del reddito fisso. Tuttavia, nel valutare la performance è di fondamentale importanza considerare la valuta di riferimento dell’investitore in quanto potrebbero entrare in gioco altri aspetti legati ai cambi..

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green