Cresce l’ottimismo sulla Cina

Un’evoluzione incoraggiante delle politiche di Pechino ha contribuito al miglioramento del sentiment sui mercati della Cina e dell’Asia nel complesso.

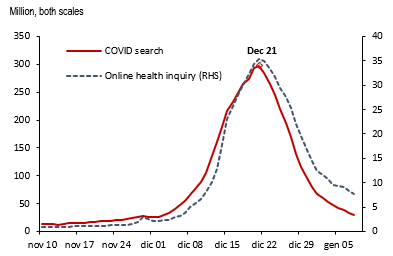

Dall’11 novembre 2022, giorno dell’annuncio del piano in 20 punti per l’adeguamento della politica di controllo della Covid-19, in Cina la riapertura dell’economia si è rivelata molto più rapida del previsto. In un primo momento i governi locali hanno cercato di inasprire le politiche anti Covid-19 al fine di tenere sotto controllo l’aumento dei contagi. Tuttavia, il 30 novembre c’è stata una svolta poiché il vice premier Sun Chunlan ha reso noto che “la lotta della Cina contro la Covid-19 è entrata in una nuova fase”. La virata sul fronte politico ha indotto il Consiglio di Stato ad annunciare un nuovo piano in 10 punti, il 7 dicembre, per l’ulteriore distensione delle misure di controllo della Covid-19. Inoltre, la Commissione sanitaria nazionale ha abbassato il livello di rischio effettivo per la Covid-19 da 1 (pandemia) a 2 (patologia endemica) ed eliminato l’obbligo di quarantena per i viaggiatori in entrata a partire dall’8 gennaio 2023.

Al di là dell’abbandono della politica zero Covid, anche le misure varate dal governo cinese per le società di Internet e immobiliari appaiono incoraggianti e lasciano presagire un’inversione di rotta rispetto alla precedente linea restrittiva. Nel settore Internet, la China Banking and Insurance Regulatory Commission (CBIRC) ha autorizzato Ant Group, affiliata di Alibaba, a raccogliere RMB 18,5 miliardi per la divisione consumer finance. In generale, tale autorizzazione è vista come un segnale della riduzione delle preoccupazioni da parte delle autorità ed è in linea con le dichiarazioni del governo in favore delle imprese private. In ambito immobiliare, il Comitato per la stabilità finanziaria e lo sviluppo del Consiglio di Stato ha esortato le autorità di vigilanza del settore bancario e dei mercati finanziari a contribuire al risanamento dei bilanci di alcuni costruttori “importanti a livello di sistema”. L’invito è indice di un maggior sostegno governativo volto a mitigare la carenza di liquidità di alcuni costruttori privati rilevanti.

A nostro parere, una distensione più rapida del previsto della politica zero Covid di Pechino e le politiche industriali favorevoli del governo contribuiranno a innescare un rimbalzo dell’attività economica più forte di quanto atteso nel primo semestre del 2023. A fronte di una base statistica modesta nel 2022, nel 2023 la crescita potrebbe tornare a livelli in linea con il potenziale (4,5%-5%) o superiori.

La settimana prossima

Martedì conosceremo i dati macroeconomici di dicembre della Cina (produzione industriale, vendite al dettaglio, crescita delle immobilizzazioni); il mercato si attende un’ulteriore decelerazione nonostante la scelta a sorpresa di abbandonare la politica zero Covid. Sarà inoltre pubblicata l’Indagine ZEW per l’Eurozona da cui, con ogni probabilità, trasparirà un nuovo peggioramento delle attese dovuto al progressivo rallentamento dell’economia dell’area, sempre più prossima alla recessione. Scopriremo anche i risultati dell’indagine di Empire nel settore manifatturiero USA per il mese di gennaio; il mercato prospetta dati persistentemente modesti.

Mercoledì e giovedì a catalizzare l’attenzione saranno i dati macroeconomici USA. Mercoledì il mercato si aspetta una decelerazione m/m dello 0,8% delle vendite al dettaglio di dicembre. Anche la crescita della produzione industriale dovrebbe rallentare allo 0,2% m/m in dicembre, come nel mese precedente. Il mercato prevede altresì che la crescita annua dell’indice dei prezzi al consumo di dicembre si confermi resiliente. L’utilizzo della capacità produttiva in dicembre dovrebbe far segnare una lieve flessione al 79,5% nel quadro della continua decelerazione economica. È atteso un lieve incremento della crescita delle scorte delle aziende in novembre (dello 0,4% m/m rispetto allo 0,3% di ottobre). Conosceremo inoltre le ultime decisioni di politica monetaria della Bank of Japan – a tal proposito non sono previste variazioni dei tassi di interesse a breve e neppure del rendimento target dei titoli governativi a 10 anni giapponesi.

Giovedì verranno pubblicati i dati di dicembre su permessi edilizi e aperture di nuovi cantieri residenziali negli USA che, a detta del mercato, dovrebbero evidenziare ancora una certa debolezza. Verranno inoltre resi noti il Business Outlook della Fed di Filadelfia e i dati sulle richieste di sussidi di disoccupazione iniziali e successive per gennaio. Il mercato sconta prospettive per l’attività economica ancora poco incoraggianti e un aumento delle richieste di sussidi di disoccupazione.

Venerdì sarà la volta delle vendite di case esistenti negli USA; a tal proposito il mercato stima una continua decelerazione (-3,4% m/m). Infine gli attesi dati sull’inflazione – indice dei prezzi al consumo (CPI) e CPI core – di dicembre in Giappone saranno oggetto di un attento monitoraggio poiché potrebbero influenzare le scelte della Bank of Japan sul fronte monetario.

Indice pandemico di Baidu – Cina

Fonte: Baidu, JP Morgan, AllianzGI Economics & Strategy, dati a gennaio 2023.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green