BTP: quanto si rischia con l’Italia in portafoglio?

In un contesto di mercato in cui i tassi dei titoli di Stato a livello globale continuano ad aumentare, soprattutto sulla parte lunga della curva, sembra inevitabile tornare a parlare anche di spread: l’aumento dei tassi d’interesse del BTP decennale ha infatti battuto quello dei suoi omologhi a livello europeo, superando il 4,9%, livello record nell’ultimo decennio.

Tassi sulla carta così promettenti stanno attirando l’interesse degli investitori italiani, come dimostra il fatto che il collocamento della seconda emissione del BTP Valore si sia concluso con una raccolta record di 17 miliardi di euro, di cui il 79% sottoscritto da investitori retail. Tuttavia, insieme alle prime speculazioni sullo sforamento del tetto del deficit al 3%, cresce anche il rischio di un’inversione di rotta degli investitori istituzionali e di un conseguente ulteriore aumento dello spread.

Perché siamo tornati a parlare di spread?

L’allargamento dello spread, cioè il differenziale di rendimento tra i nostri BTP e i Bund tedeschi, riflette le preoccupazioni riguardo allo stato di salute dei conti pubblici italiani, preoccupazioni che potrebbero tradursi in rischi concreti qualora la sfiducia si diffondesse. Il livello record che nelle ultime settimane ha raggiunto il rendimento dei Buoni del Tesoro Pluriennali si può quindi in parte spiegare con l’enorme ammontare di debito e spesa cui l’Italia deve far fronte, che mettono a rischio la tenuta dei conti pubblici e, di conseguenza, la fiducia degli investitori. Lo spread rappresenta quindi il premio, l’extra rendimento richiesto dal mercato per acquistare i bond italiani invece di quelli tedeschi (considerati di fatto privi di rischio). In un contesto dove i rendimenti di tutte le emissioni globali vanno verso l’alto, il rendimento dei BTP italiani a lungo termine arriva a sfiorare il 5%.

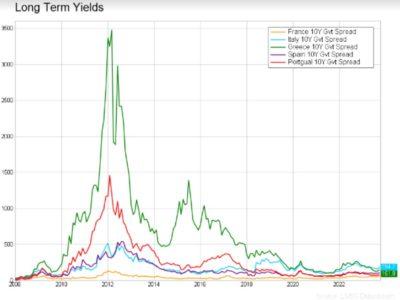

È vero che il rischio di bancarotta per l’Italia rimane minimo e i conti pubblici sono lontani dal collasso, ma occorre considerare che le valutazioni degli investitori possono essere anche molto sottili: chi si trova a gestire miliardi di euro di capitali può scegliere tra decine di emissioni di titoli di Stato diversi, ponderando minuziosamente fattori di rischio e rendimenti potenziali e prestando attenzione al minimo scostamento inatteso. Per il livello del debito e la fragilità politica degli ultimi anni, l’Italia soffre del cosiddetto “effetto stigma”: i mercati finanziari la percepiscono come maggiormente esposta al rischio e quindi sconta per prima, e in modo proporzionalmente più alto, i cambiamenti del sentiment degli investitori. Analizzando l’andamento dello spread con i Bund tedeschi di una serie di Paesi europei con debito elevato risulta evidente che l’Italia paga generalmente di più ogni volta che la percezione del rischio finanziario nell’Eurozona aumenta. Fino al 2016 il rendimento dei titoli di Stato italiani (linea azzurra del grafico sotto) era in linea con quelli spagnoli, ma sette anni fa si è verificato uno scostamento e adesso il rendimento dei BTP italiani viaggia di pari passo a quello dei titoli greci (se non oltre). Insomma, negli ultimi anni gli altri Paesi europei ad alto debito sono riusciti a convincere i mercati, lasciandoci più esposti a ondate di scetticismo o ad aumenti del rischio percepito.

La congiuntura sfavorevole e i problemi strutturali

Negli ultimi mesi, dopo due anni di spread sui titoli italiani contenuto, sembra che il rischio percepito sia aumentato, complice il mutamento del contesto internazionale, sia dal punto di vista finanziario che politico, dopo che l’emergenza pandemica aveva temporaneamente distolto l’attenzione dalle fragilità del sistema.

È possibile tracciare una linea di continuità tra i problemi attuali e quelli che hanno accompagnato la politica economica italiana fin dalla crisi del debito del 2011: la pace fiscale e finanziaria della pandemia (con quantitative easing, tassi ultra-bassi e sospensione delle regole europee) è stata solo una breve parentesi.

Durante la pandemia, infatti, tutte le principali metriche macroeconomiche hanno registrato valori anomali rispetto alla storia. Il debito pubblico (misurato come relazione tra debito e Pil) aumenta o diminuisce in conseguenza di numerosi fattori: inflazione, crescita economica, spesa pubblica, livello dei tassi di interesse. Ora che l’andamento di questi fattori si sta normalizzando, con l’inflazione che sta tornando sotto controllo e il Pil a livelli pre-Covid, è possibile fare un bilancio di quanto questi anni siano costati alle casse del Paese.

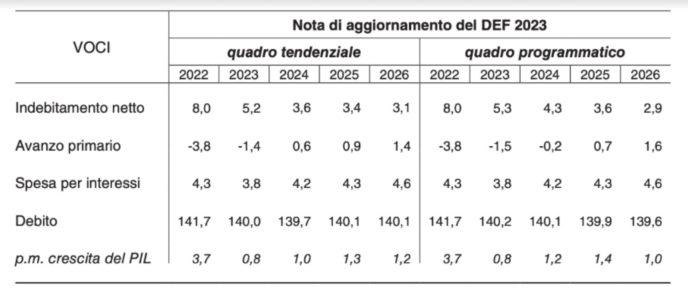

Alla fine del 2019 il rapporto debito/Pil era al 134,8%; nel 2022, secondo la nota di aggiornamento al Def, si è attestato al 141,7%. Questo significa che, nonostante sia in calo rispetto ai picchi raggiunti nel 2020 e nel 2021, il debito pubblico italiano è comunque aumentato di quasi 7 punti di Pil. Il rapporto deficit/Pil ha sfiorato il 10% nel 2020, per poi scendere all’8% nel 2021 (anno di crescita positiva), e al 5,3% quest’anno.

Contrarre debito non è di per sé negativo, ma a spaventare i mercati è l’aumento strutturale del debito, senza che sia previsto un rientro a livelli pre-pandemia nel medio termine. Le proiezioni dei prossimi anni, pur assumendo un costo del debito stabile, una crescita positiva e una stretta fiscale tale da riportare il deficit entro il 3% per il 2026, vedono infatti il rapporto debito/Pil scendere di un solo punto da qui al 2026.

Per il momento non siamo ancora arrivati al declassamento del debito italiano tra i titoli “spazzatura” ma il peggioramento della situazione dei conti pubblici potrebbe indurre le agenzie di rating a rivedere il loro outlook. In particolare, si teme per l’agenzia Moody’s, che ha già espresso un parere negativo. Un eventuale declassamento del debito italiano alla categoria “junk bond” avrebbe pesanti conseguenze sull’investibilità da parte degli investitori istituzionali e, quindi, sul livello dello spread.

A complicare la situazione anche il fatto che qualsiasi decisione di politica fiscale, da qui in avanti, dovrà essere negoziata con l’Europa. I tempi della pace fiscale sono ormai lontani e ogni legge di bilancio sarà accompagnata da un negoziato con Bruxelles, con relativa volatilità sul mercato dei BTP. Fino a pochi anni fa questa era la normalità e non vediamo buone ragioni per cui non dovrebbe continuare ad esserlo.

Crescita in rallentamento

Ad aumentare il rischio spread contribuisce anche il tema della crescita, un elemento necessario per la stabilità del debito italiano di medio termine. Il Fondo Monetario Internazionale ha recentemente rivisto al ribasso le stime per l’Italia e, pur con le dovute cautele, queste previsioni riflettono il sentiment generale riguardo al rallentamento dell’economia globale. Il Pil crescerà dello 0,7%, sia nel 2023 che nel 2024, con una revisione al ribasso di quattro decimali per l’anno corrente e di due decimali per il 2024 rispetto alle stime precedenti dell’FMI. Numeri ben al di sotto di quelli contenuti nel Def presentato dal Tesoro a fine settembre. Un’ulteriore incognita potrebbe poi arrivare dalla Germania, dove la recessione potrebbe entrare nel vivo entro la fine dell’anno.

Quando la crescita rallenta, l’effetto sulla sostenibilità percepita del debito pubblico è piuttosto intuitivo: l’ammontare del debito viene misurato come rapporto tra debito/Pil e il livello di spesa pubblica assoluta, se il Pil aumenta il rapporto diminuisce e viceversa.

Tassi più alti, più a lungo

Infine, un ulteriore elemento di instabilità è dato dal livello generale dei tassi di interesse globali. Le banche centrali potrebbero optare per mantenere i tassi di interesse più alti più a lungo e questo, per il Paese con lo spread più alto d’Europa, crea ulteriore pressione sul rendimento dei titoli di Stato, oltre a rendere più costoso e sostenibile il finanziamento del debito italiano.

Rischio Italia o rischio volatilità?

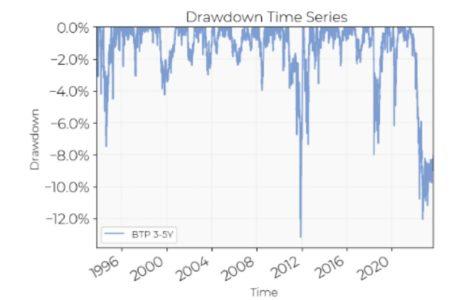

Non riteniamo che l’Italia sia sull’orlo della bancarotta o del default, ma crediamo che i fattori di rischio qui discussi debbano essere presi in considerazione nel momento in cui si operano scelte d’investimento. L’aumento delle cedole sta accrescendo l’appetito dei risparmiatori per Bot e BTP, ma si tende a sottovalutare il fatto che i continui aumenti di rendimento determinano un calo di prezzo dei titoli di Stato già emessi, portando anche a perdite ingenti in conto capitale. Tali perdite possono non concretizzarsi se si tiene l’approccio del cassettista, vale a dire se si porta a scadenza l’investimento, ma vanno comunque opportunamente valutate. L’imprevedibilità dello spread, a causa di fattori di rischio strutturali, si può quindi accompagnare a una volatilità piuttosto marcata del BTP, che, come mostra il grafico, può arrivare a perdere anche oltre il 10%, presentando un profilo di rischio superiore a emissioni comparabili.

Senza demonizzare i titoli di Stato italiani, peraltro presenti nei portafogli Moneyfarm, si vuole richiamare l’attenzione sull’importanza di inserirli all’interno di una strategia ben diversificata, funzionale non solo a ricercare rendimenti, ma anche a gestire la volatilità complessiva.

Per un investitore che vive, lavora o percepisce reddito da pensione in Italia e magari ha una casa di proprietà in Italia, investire esclusivamente in BOT o BTP porterebbe a una fortissima concentrazione del rischio.

Il Bot, che viene visto come alternativa di breve termine, presenta un rendimento a un anno ad oggi allineato a quello garantito da strumenti meno volatili (come gli investimenti nei mercati monetari); a differenza di questi ultimi, però, la singola emissione obbligazionaria reagisce negativamente a eventuali nuovi rialzi dei tassi. In conclusione, se si è alla ricerca di un rendimento attraente con ottica di breve termine esistono oggi alternative a nostro parere meno rischiose, mentre se si vuole investire con obiettivi di lungo termine la diversificazione (sia per asset class, sia geografica) resta la via maestra.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green