Nuveen: nel 2024 meno rischi macro e prospettive interessanti per il debito dei mercati emergenti

Riteniamo che i rischi macroeconomici globali siano più equilibrati, un cambiamento gradito rispetto alle recenti e persistenti difficoltà. L’inasprimento della politica monetaria della Fed e delle banche centrali, la storica forza del dollaro statunitense e l’inflazione dilagante hanno costretto i mercati emergenti ad adeguarsi a condizioni finanziarie più rigide prima della maggior parte delle altre asset class.

Il potenziale di rendimento totale rimane interessante in un regime di tassi d’interesse “più alti più a lungo” e i rendimenti elevati contribuiscono a fornire una copertura se gli spread dovessero aumentare nel corso dell’anno. Sebbene il quadro di crescita globale per i mercati emergenti appaia solido, potrebbero arrivare ulteriori benefici se la performance economica della Cina dovesse sorprendere al rialzo o se si concretizzasse una migliore sincronizzazione della crescita nei mercati sviluppati al di fuori degli Stati Uniti.

Se il ciclo di tagli dei tassi si rivelerà più marcato di quanto attualmente previsto, i titoli sovrani EM potranno beneficiarne grazie al loro profilo a più lunga scadenza. I mercati dei titoli EM denominati in valuta locale offrono rendimenti convincenti con ulteriori possibilità di registrare sovraperformance sia attraverso una riduzione dei rendimenti, se la Fed optasse per l’allentamento, sia attraverso l’effetto valutario se il dollaro USA scendesse nel medio termine. Le società dei Paesi emergenti continuano a offrire rendimenti e spread interessanti rispetto alle loro controparti statunitensi investment grade e high yield.

Dopo molti anni di deflussi, nel 2024 il posizionamento negli EM è piuttosto contenuto. Inoltre, lo scenario tecnico è ulteriormente supportato dall’aspettativa di un’offerta nettamente negativa nei titoli sovrani e nelle società high yield dei Paesi emergenti.

Prestiamo particolare attenzione ai fondamentali, poiché il nostro processo si basa in larga misura su una selezione ottimale di Paesi e titoli. Prevediamo una continua stabilizzazione dei rating sovrani, con un numero maggiore di upgrade rispetto ai downgrade, mentre la probabilità di potenziali default sovrani si sta riducendo. Anche il quadro fondamentale delle società high yield dei mercati emergenti appare più chiaro, poiché si prevede che i default si dimezzeranno rispetto ai livelli elevati del 2022/23.

Il 2024 dovrebbe essere un anno elettorale intenso, con quasi un quarto del valore di mercato del benchmark sovrano che vedrà una qualche forma di elezioni legislative e/o presidenziali. Sebbene sia possibile che si verifichino situazioni di rischio idiosincratico nazionale, per molti dei Paesi più grandi, come Indonesia, Messico e India, ci aspettiamo una continuità con minori probabilità di sorprese.

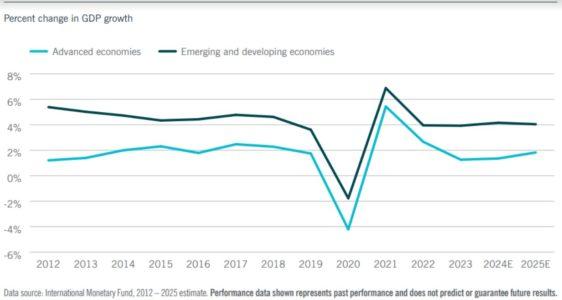

Si prevede che il divario di crescita tra economie avanzate ed emergenti rimarrà ampio

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green