Limitare la propensione al rischio

Tutti conoscono Warren Buffet, o almeno ne hanno sentito parlare. Uno dei suoi mantra più famosi recita: “il segreto per diventare ricchi, è essere timorosi quando gli altri sono avidi, e avidi quando gli altri sono timorosi”. Naturalmente, mettere in pratica questa massima è ben più difficile di quanto non sembri, specialmente a lungo termine. Tuttavia, descrive bene il modo in cui ci siamo mossi sui mercati finanziari nel breve ma turbolento periodo degli ultimi mesi, dove la nostra propensione al rischio è aumentata in prossimità del punto di minimo, a marzo, per poi tornare a una posizione neutrale alla fine di giugno.

Il termine “propensione al rischio” può generare ambiguità. In parole semplici, rispecchia le attese di remuneratività della volatilità, tenendo presente che a prospettive di rendimento più elevate per unità di rischio corrisponde una maggiore propensione al rischio, e viceversa.

A marzo, mentre le economie erano afflitte da “improvvise interruzioni” dell’attività economica, man mano che i vari paesi adottavano misure di lockdown per contenere l’epidemia di Covid-19, la paura è filtrata nelle valutazioni di pressoché tutte le classi di attivi. Le obbligazioni societarie investment grade, ad esempio, incorporavano un premio per il rischio d’insolvenza pari a 50 volte il tasso storico, mentre le quotazioni di svariati indici azionari sono scese o si sono avvicinate al valore contabile, trascinate fino al valore di realizzo degli attivi in liquidazione. Allo stesso tempo, però, una serie di misure di stimolo senza precedenti ha inondato i mercati del credito e del lavoro a livello globale. Credevamo che, per quanto fosse prevedibile una forte recessione, molto più profonda di qualsiasi altra osservata nel dopoguerra, si sarebbe trattato di uno shock temporaneo e che l’economia statunitense, ad esempio, avrebbe riguadagnato i livelli del quarto trimestre 2019 entro la fine del 2022.

E così a marzo e aprile, con la prospettiva di rendimenti eccezionali, abbiamo cercato di esporci a mercati di rischio selezionati che sembravano ben posizionati per un rialzo. Investendo in obbligazioni societarie ad alto rating e incrementando e ruotando la nostra esposizione azionaria dalle aree cicliche di Giappone e Regno Unito verso gli Stati Uniti, abbiamo contemporaneamente aumentato la qualità e la quantità del rischio nei portafogli multi-asset total return.

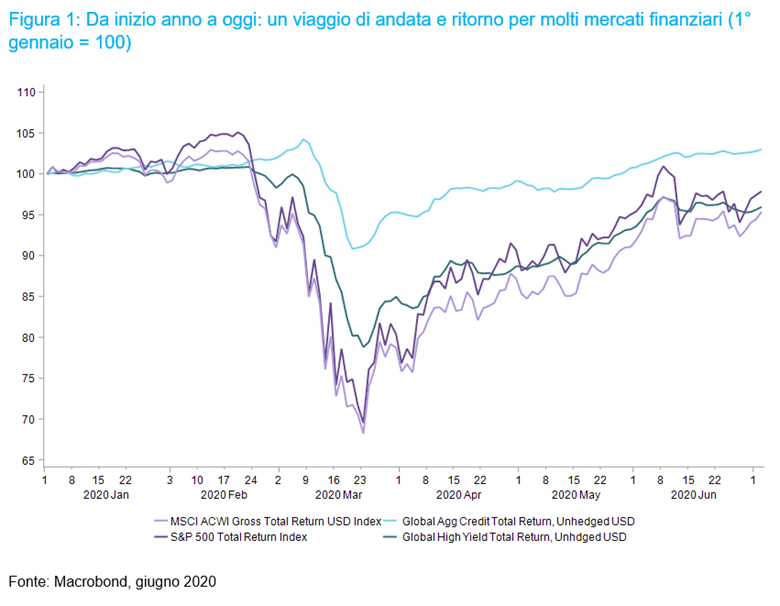

Ad oggi, constatiamo che la situazione mondiale è cambiata, tanto che ridurre un po’ il rischio sembra una saggia decisione e ci porta ad assumere una posizione neutrale. I mercati azionari e gli spread creditizi hanno recuperato gran parte delle perdite di marzo, intaccando le valutazioni (Figura 1). Le aspettative di un premio, o rendimento sugli investimenti, si sono necessariamente ridotte rispetto al mese di marzo. Inoltre, a margine di questo, l’incertezza dilaga su più fronti, tra seconde ondate del virus, tensioni commerciali/geopolitica cinese, elezioni statunitensi e situazione del mercato del lavoro al termine dei piani di sostegno e della cassa integrazione.

Questa modifica non implica un orientamento difensivo; in realtà, ci lascia piuttosto esposti sia al rischio azionario sia al rischio di credito, che continuiamo a preferire nell’ambito del nostro approccio complessivamente neutrale al rischio. L’allentamento delle politiche fiscali procede a passo spedito: Cina, Giappone ed Europa sono tra le regioni più attive da questo punto di vista e ci aspettiamo una nuova serie di stimoli negli Stati Uniti tra la fine di luglio e i primi di agosto. I tassi di sconto effettivi più bassi offrono un vigoroso sostegno nelle fasi di ripresa economica, per cui puntiamo a essere sovraesposti agli strumenti che ne sentono maggiormente l’impatto, come le obbligazioni IG. Ora che le economie inaugurano le prime fasi della ripresa, è lecito attendersi anche un aumento dei multipli azionari.

Inoltre, benché le attuali posizioni degli investitori siano la conseguenza della correzione di marzo, sembrano esserci ancora ampi margini per ulteriori rialzi: ad esempio, le posizioni azionarie degli investitori non bancari sono ancora ai minimi del periodo successivo alla crisi Lehman e al di sotto delle medie storiche, con elevati saldi di cassa di compensazione.

Non siamo timorosi, solo un po’ meno avidi.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green