Fed, ipotesi riduzione QE: ma il mercato dei Treasury lo permetterà?

La Federal Reserve (Fed) è stata incredibilmente impegnata durante il 2020. Dall’implementazione di politiche per aiutare l’economia e stabilizzare i mercati finanziari, fino all’adozione di un nuovo approccio con un nuovo target di inflazione media. Terminata l’ultima riunione di quest’anno della Federal Open Market Committee (FOMC), l’attenzione del mercato obbligazionario si sposterà su come si comporterà la Fed nel 2021.

Sulla base delle valutazioni fatte dalla stessa Banca Centrale, non sembra che la componente relativa ai tassi d’interesse della sua politica attirerà molta attenzione, con i Fed Funds che si prevede rimarranno nell’attuale range 0%-0,25% per l’intero anno, e probabilmente anche oltre. Questo ci porta al bilancio della Fed, dove si devono considerare due componenti chiave: l’allentamento quantitativo (QE) e le varie operazioni che sono state messe in atto per contrastare la crisi finanziaria.

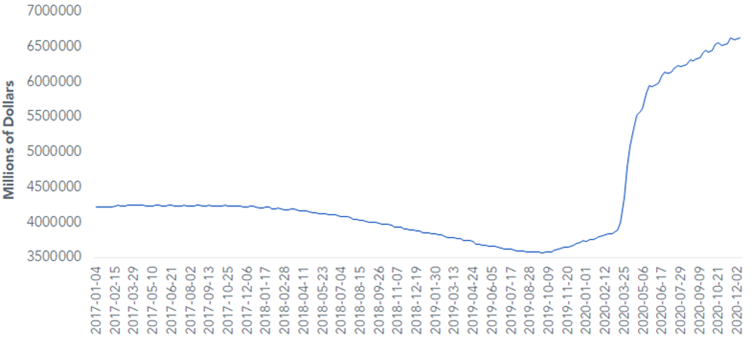

Acquisti della Fed di Treasury, Agency Debt e MBS

Fonte: Federal Reserve dati aggiornati al 10/12/2020.

Fonte: Federal Reserve dati aggiornati al 10/12/2020.

Come abbiamo constatato in seguito alla crisi finanziaria globale, tali operazioni molto probabilmente si esauriranno spontaneamente. In altre parole, se la domanda non c’è, svaniscono senza grande clamore. Il Quantitative Easing, invece, continuerà ad essere al centro dell’interesse pubblico.

L’acquisto da parte della Fed di titoli del Tesoro e di Mortgage Backed Securities (cioè titoli garantiti da un insieme di mutui ipotecari), più comunemente conosciuto come politica di allentamento quantitativo, sarà molto probabilmente ciò che interesserà di più il mercato obbligazionario, dato che riguarda la politica della Fed nel 2021. In particolare, in che modo la Fed comunicherà per quanto tempo il ritmo attuale del QE rimarrà in vigore? Abbiamo visto questo processo iniziare in occasione della riunione del FOMC di dicembre.

Come evidenzia il grafico, dopo l’iniziale impennata primaverile, la tendenza al rialzo ha mostrato un andamento più frammentato. Ma comunque gli acquisti continuano. Per inquadrare meglio il discorso, le partecipazioni della Fed in Treasury e MBS si attestano ora a 6,6 trilioni di dollari rispetto ai circa 3,8 trilioni di dollari di febbraio. Nel momento di picco della crisi finanziaria globale, il livello era di ‘soli’ 4,25 trilioni di dollari.

Come ricorderete, la Fed ha ripristinato il QE nel settembre 2019 per contribuire ad alleviare alcune pressioni che all’epoca stavano emergendo nei settori del credito. Questa tornata di QE ha avuto un’iniezione di adrenalina in risposta alle sfide che iniziavano ad emergere a marzo a seguito dei lockdown. Più di recente, i decisori politici hanno riportato l’attuale ciclo di acquisti a una considerazione di stimolo di carattere più marcatamente economico.

In conclusione: sembra esistere l’idea che la Fed possa iniziare a ridurre l’attuale ciclo di QE nella prima metà del 2022, con l’evolversi della situazione economica. La questione chiave è: il mercato dei Treasury consente pienamente un tale calendario? In questo contesto, la guida della Fed sarà essenziale per evitare qualsiasi tipo di “taper tantrum” come è successo l’ultima volta. Tuttavia, ciò potrebbe portare i mercati a fraintendere le intenzioni dei decisori politici.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green