I Giganti dell’ E-Commerce, Parte 2: Shopify, JD.com e Pinduoduo sfidano i sovrani

Come abbiamo iniziato a vedere nella Parte 1, le aziende di e-commerce si sono evolute e si sono adattate alle nuove regole in molti modi differenti. Ci sono numerosi concorrenti che si fanno spazio in questo universo in rapido sviluppo. Concludiamo la serie descrivendo i massimi sfidanti ai re dell’e-commerce: Shopify con sede in Canada e JD.com e Pinduoduo con sede in Cina.

Shopify Lancia la sfida da ovest con le piccole imprese

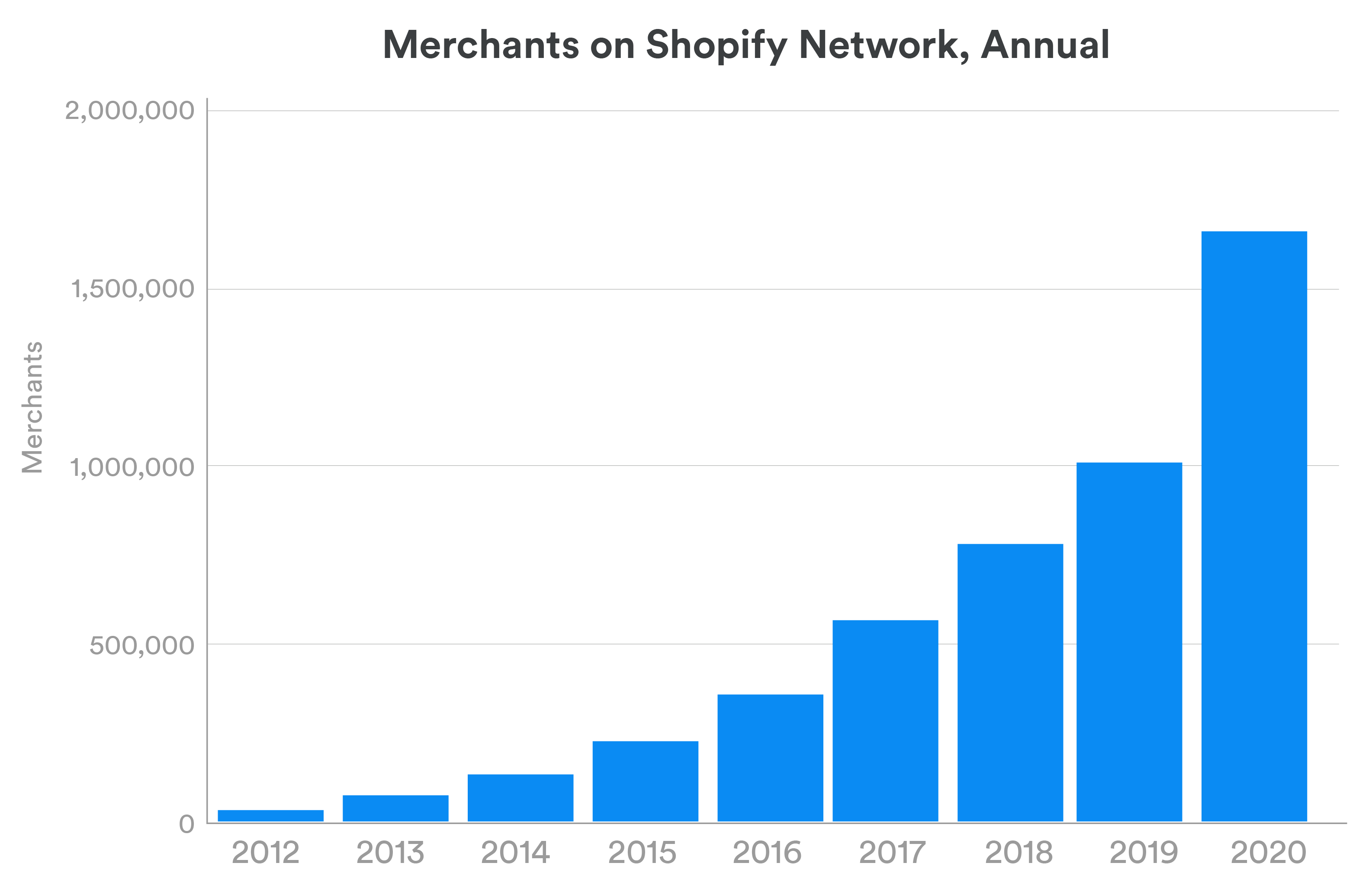

Nell’emisfero occidentale, Shopify è stato un player ambizioso in un settore che non ci saremmo immaginati così spietato. Offrendo online tutta una serie di servizi al dettaglio, tra cui pagamenti, marketing, spedizioni e strumenti di customer engagement, Shopify è stato annunciato come un salvatore delle piccole imprese, durante la pandemia, e dei consumatori dal monopolio di Amazon: a maggio 2021 oltre 1,7 milioni di aziende, in circa 175 paesi, utilizzavano la piattaforma dell’azienda.

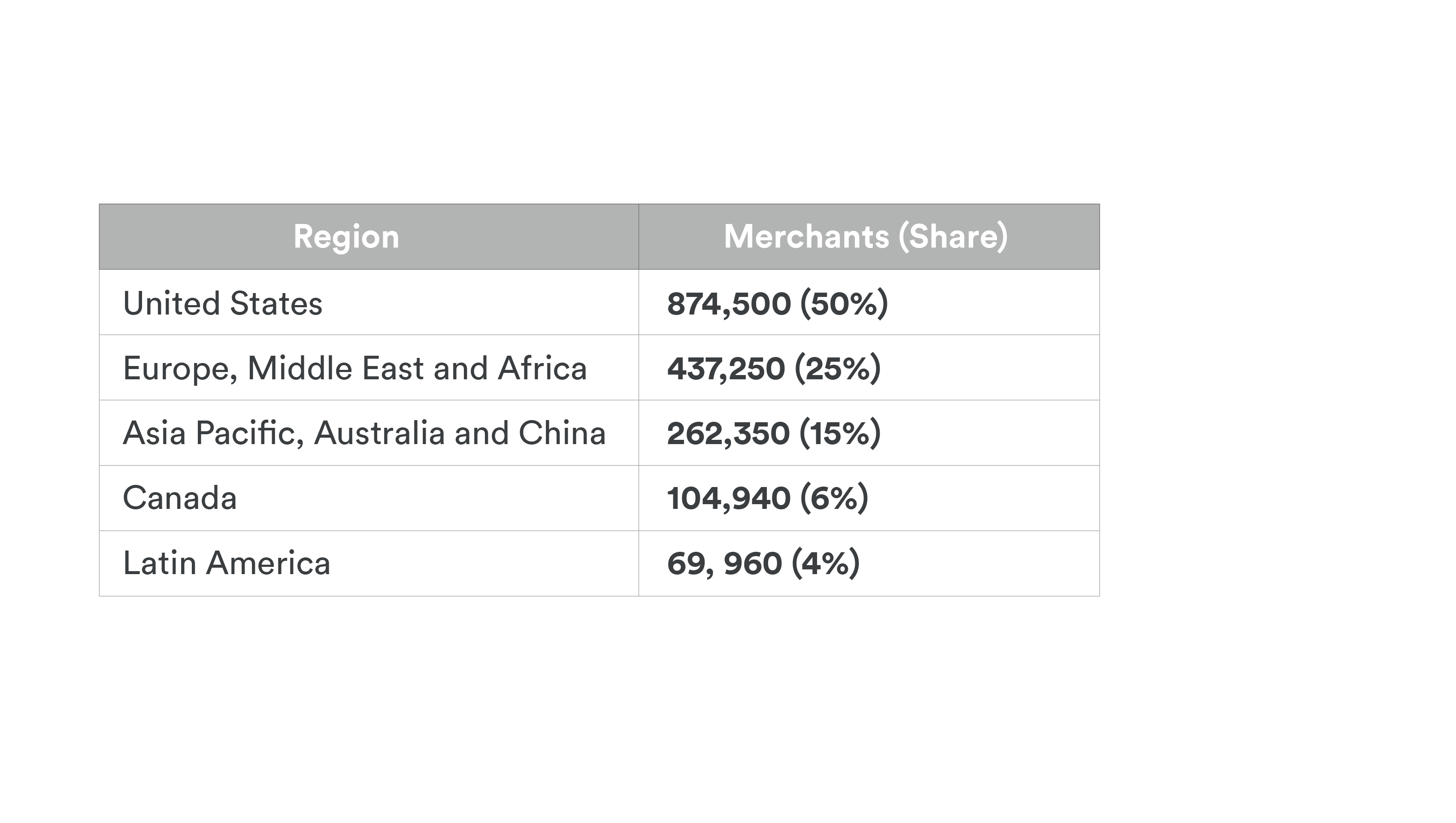

Relativamente al 2020, si stima che oltre il 50% di tutti i commercianti Shopify avesse sede negli Stati Uniti.

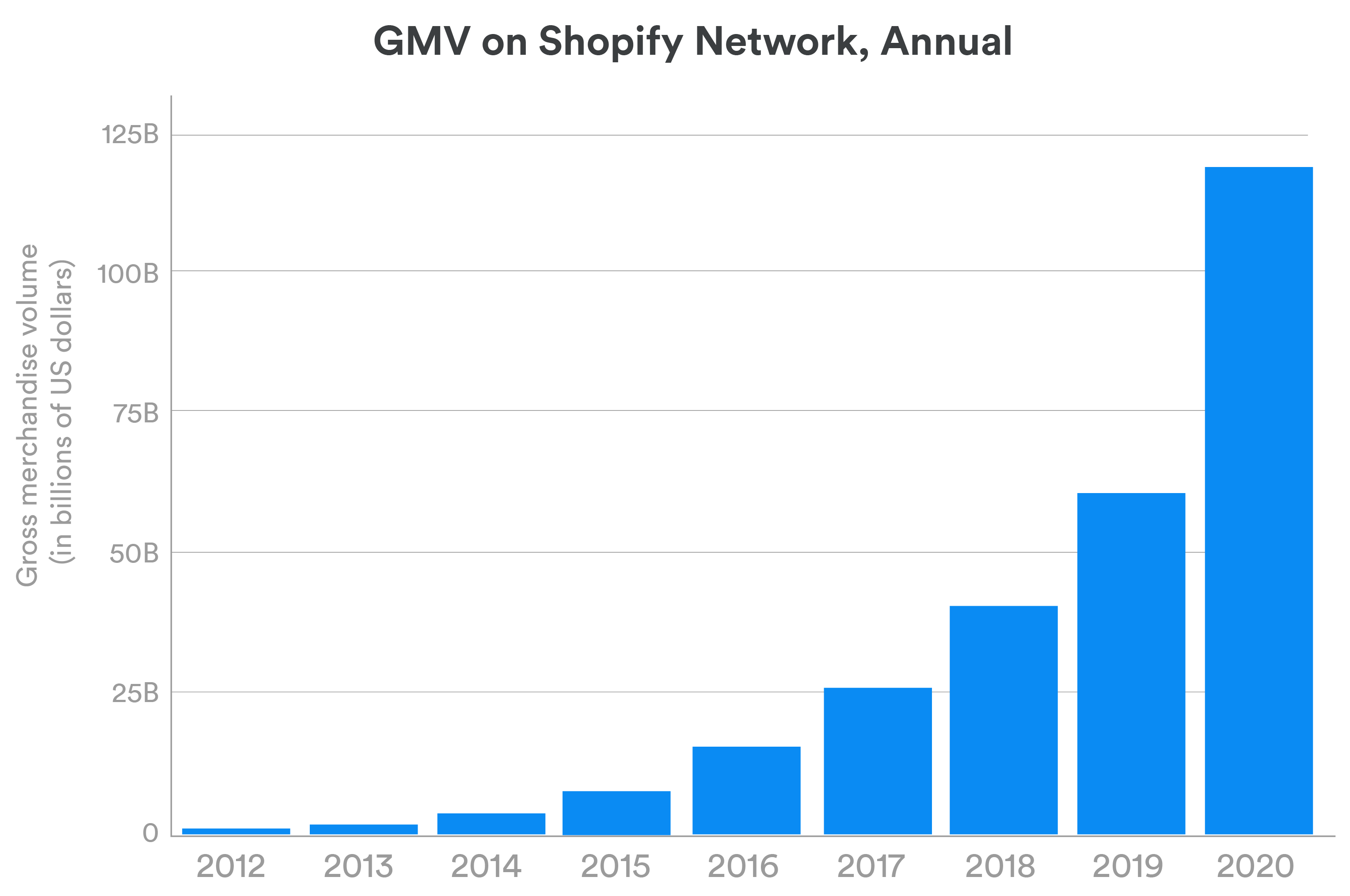

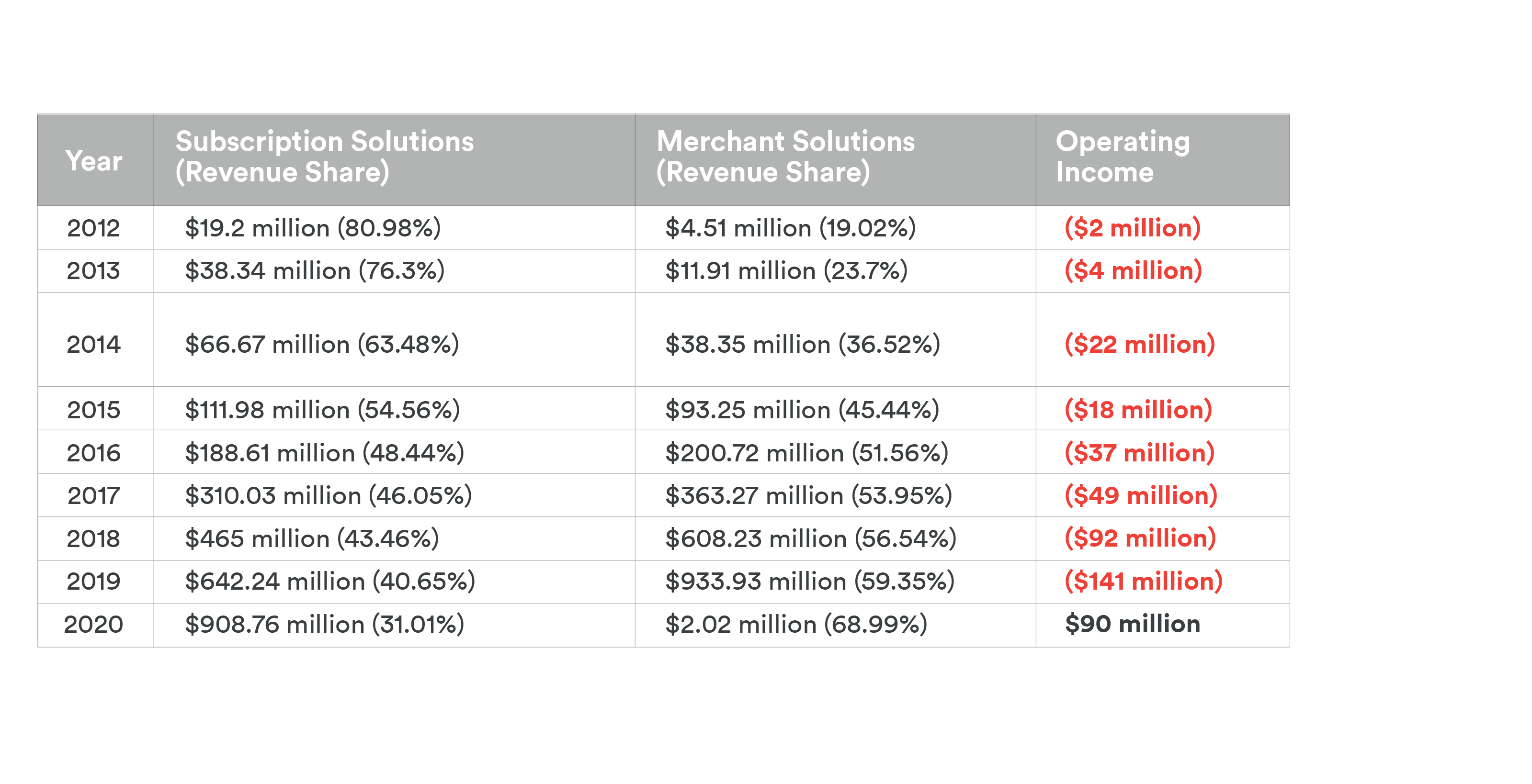

Il Gross Merchandise Value (GMV) di Shopify, ovvero la quantità totale dei beni e servizi forniti, è passato da un valore irrisorio di 707,4 milioni di dollari a ben 119,6 miliardi di dollari nel 2020.

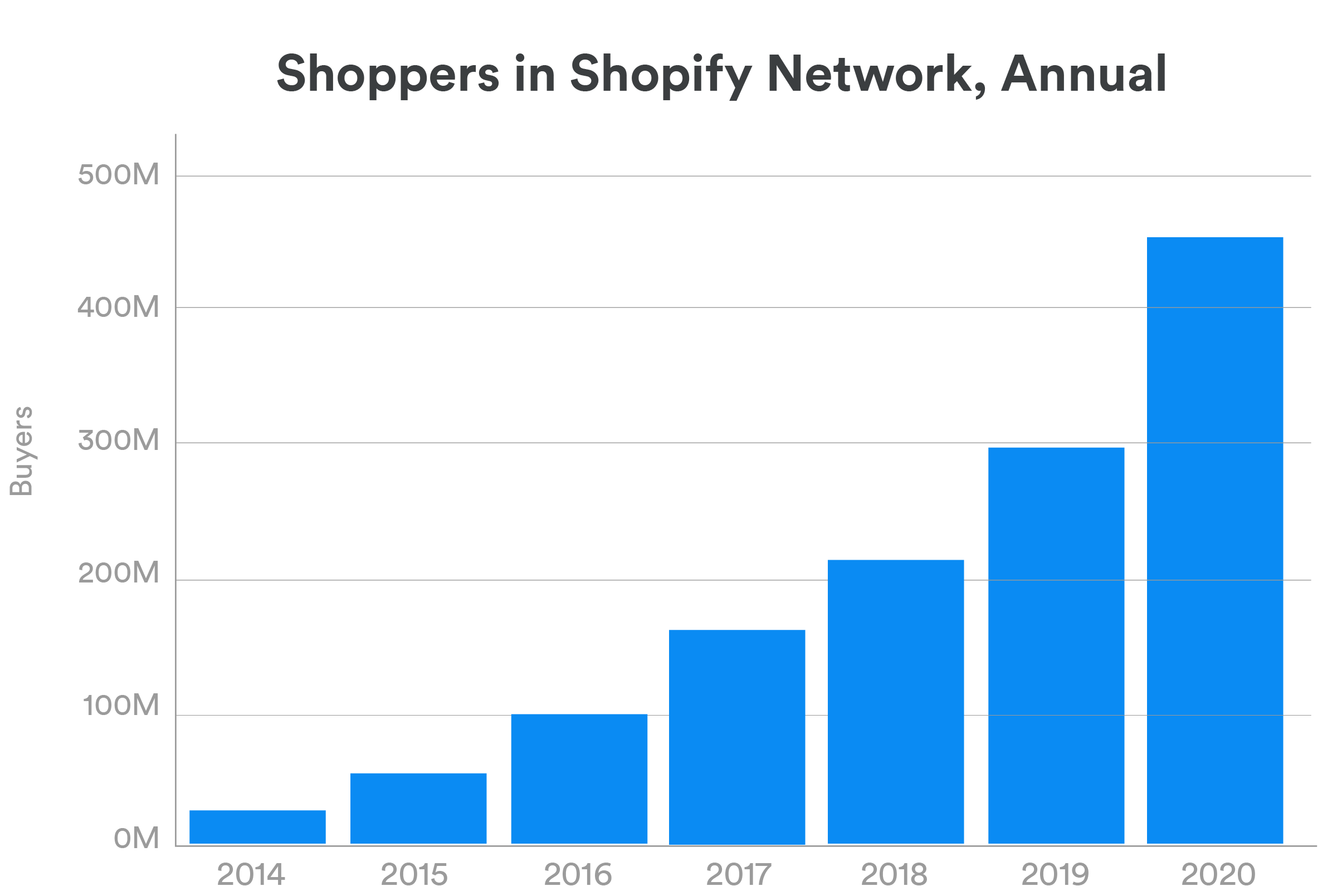

457 milioni di persone hanno acquistato da un negozio Shopify nel 2020, con un aumento su base annua del 52,33%.

La società ha due fonti di attività: nel suo segmento “Servizi in abbonamento”, i commercianti pagano un canone mensile per l’utilizzo della sua piattaforma appositamente studiata per la distribuzione, nonché per le vendite di apps, temi e domini. I ricavi del segmento “Merchant Solutions” consistono principalmente in commissioni per i pagamenti, incluse anche commissioni di procacciamento, entrate pubblicitarie e vendite di hardware POS.

In questi due rami, l’azienda ha generato 2,93 miliardi di dollari di ricavi nel 2020, con un aumento su base annua dell’85,44%. Il 2020 è risultato significativo per Shopify, evidenziando con il primo utile operativo una consistente inversione di tendenza.

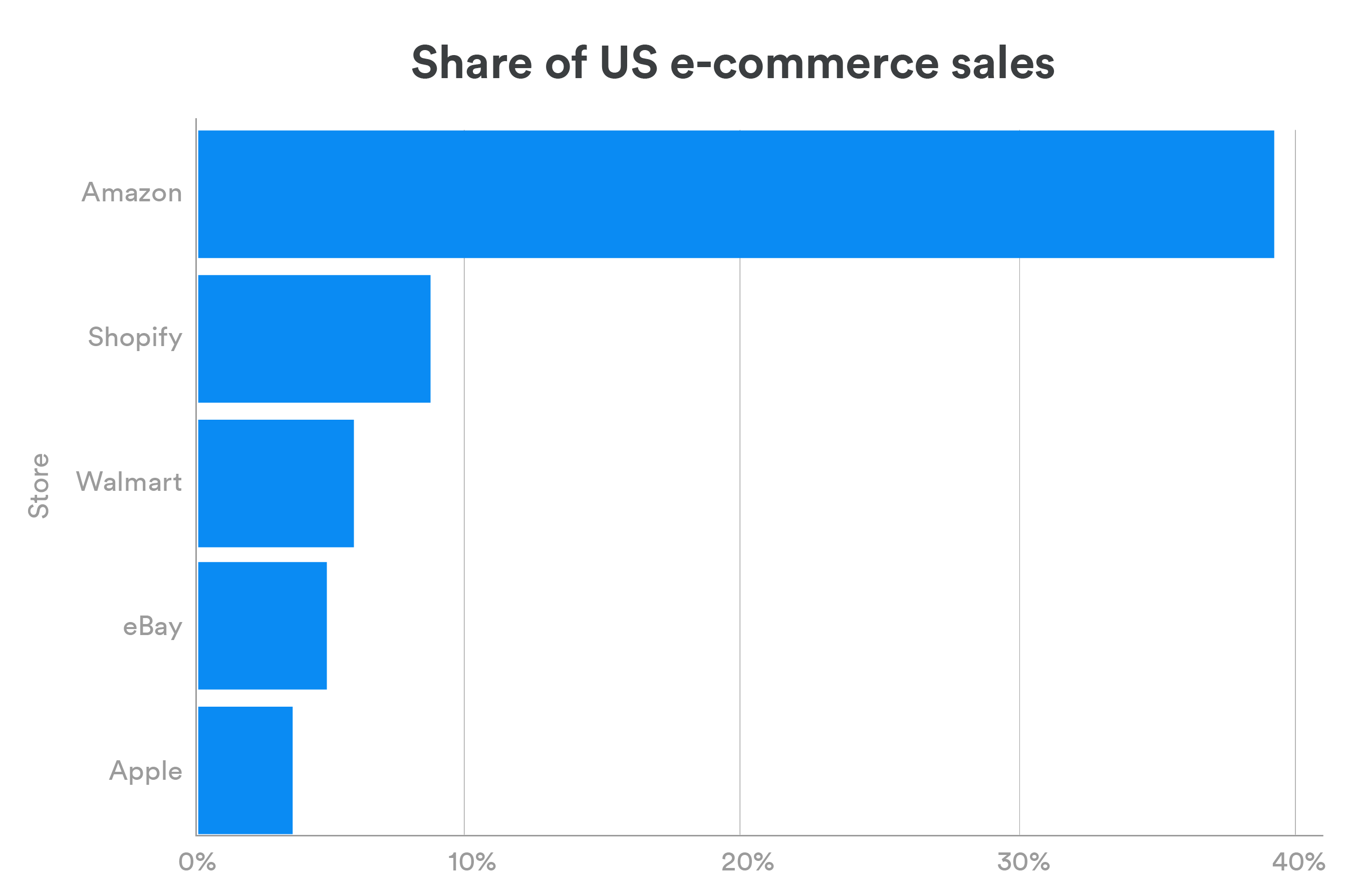

Nel 2020 Shopify ha raggiunto il secondo posto relativamente alla nella quota di mercato del settore e-commerce negli Stati Uniti, superando Walmart ed eBay.

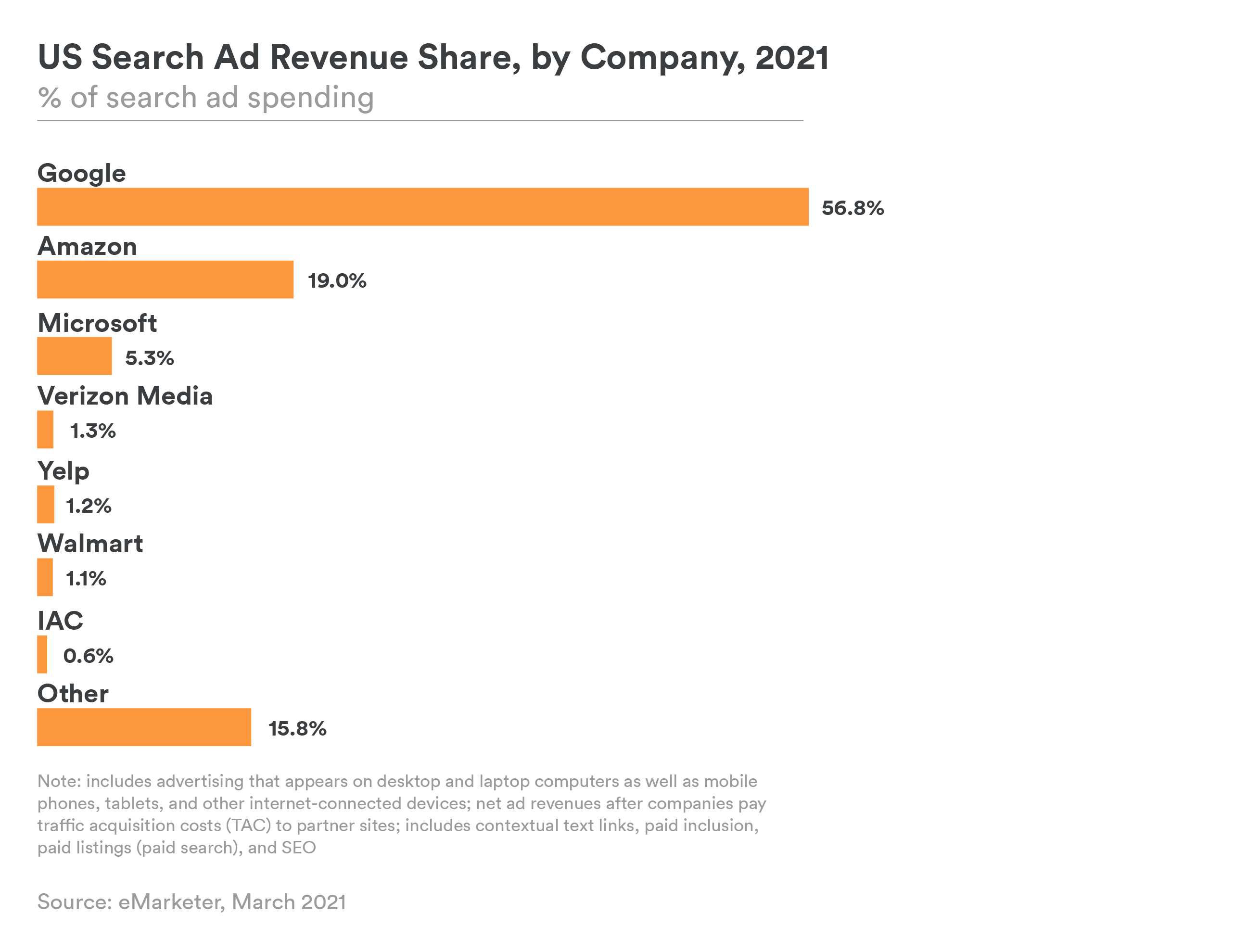

Shopify ha trovato anche un importante alleato nella lotta contro Amazon. Il 18 maggio Google ha annunciato il rafforzamento della sua partnership con Shopify, rendendo più agevole agli 1,7 milioni di clienti raggiungere gli acquirenti tramite “la Ricerca Google, Maps, Lens, Immagini e YouTube”. In seguito a questo annuncio, le azioni di Shopify sono cresciute di circa il 4% in ciascuno dei due successivi giorni.

Attualmente il maggior sostegno per Google deriva dalle entrate pubblicitarie, che Amazon ha ampiamente sviluppato negli ultimi anni.

Questa strategia è stata progettata non solo come risposta alla crescente influenza di Amazon in quest’area, ma anche per partecipare alla crescita del business dei piccoli venditori online.

Rispetto ad Amazon, Shopify sembrerebbe esibire un modello di business che offre alle aziende solamente soluzioni per gestire le transazioni online. Questo non è corretto: la società gestisce anche un centro logistico che promette di essere una spina nel fianco di Amazon entro un paio d’anni.

Nell’aggiornamento, rilasciato nel terzo trimestre, è emerso come la società abbia messo in atto numerose e tempestive azioni a supporto della distribuzione: i primi sforzi per supportare lo shopping sui canali dei social media hanno beneficiato dei contributi di GMV in questo segmento, aumentati di anno in anno; il lancio di un prodotto di gestione dei fondi per i commercianti americani; uno spazio fisico con prodotti disponibili sulla rete Shopify, dove gli imprenditori possono ricevere aggiornamenti; la rinuncia alla quota di pertinenza delle entrate, a favore dei partner sviluppatori di app; il finanziamento cumulativo per le imprese tramite prestiti ed anticipi di cassa, attualmente al massimo storico ($ 2,7 miliardi). Queste iniziative rendono evidente come la fidelizzazione della clientela, in un mondo pieno di alternative, dipenda principalmente da due fattori: i servizi ed il supporto offerto.

JD.com e Pinduoduo sono gli sfidanti della periferia dell’est

Rispetto ad Alibaba, JD.com era considerato il rivenditore online “true blue”, ovvero focalizzato principalmente sull’e-commerce B2C. I due rivali lottano tra di loro da diversi anni, con la continua ascesa di JD.com sempre più fonte di preoccupazione per la leadership di Alibaba. Facendo riferimento all’ultimo rapporto della SEC, Tencent possiede il 17,10% della società, Walmart China e eBay sono i suoi maggiori partner.

Nel corso degli anni, l’azienda si è concentrata sulla ricerca di metodi innovativi per attrarre sia consumatori diretti che i commercianti. JD.com ha lanciato “Jingxi” sull’app di chat dominante in Cina, WeChat, come mini-programma per raggiungere gli utenti delle aree meno sviluppate della Cina. Nel solo 2019, JD.com ha attratto 28 milioni di nuovi consumatori attivi, il 70% dei quali proveniva dalle città delle regioni più remote, di livello 3-6 secondo la definizione.

Pinduoduo è il concorrente più insidioso di JD.com, concentrato soprattutto nelle regioni “Tier 2” e “Tier 3”, ovvero le aree della Cina distanti dalla costa. Come JD, anche Pinduoduo gestisce anche una piattaforma che collega i venditori ai clienti. Allo stesso modo del rivale, Tencent possiede il 15,60% anche di questa società.

Tuttavia, Pinduoduo differisce notevolmente in alcuni aspetti chiave:

- JD gestisce un’importante attività di vendita diretta. Pinduoduo no.

- JD gestisce una delle più grandi infrastrutture per la gestione ordini della Cina, che copre quasi tutto il paese. Pinduoduo si affida completamente a società terze per le consegne.

- JD ha iniziative nella logistica, in finanza e nell’assistenza sanitaria. Pinduoduo rimane invece concentrata sulla vendita al dettaglio online.

- JD ha una presenza crescente negli Stati Uniti, Thailandia, Indonesia ed in molti altri paesi. Pinduoduo rimane focalizzata sulla Cina.

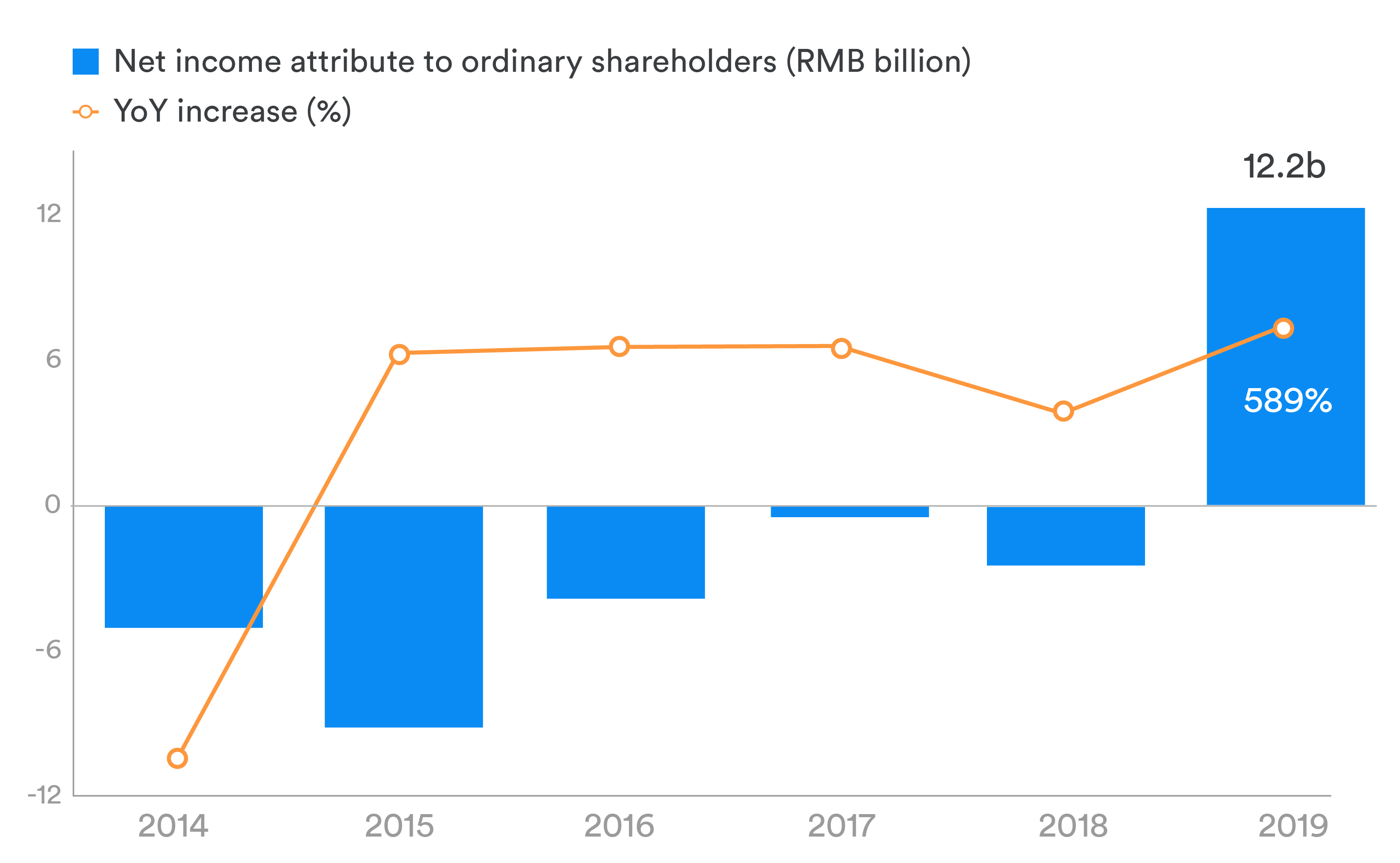

Sebbene sia un’impresa difficile sfidare Alibaba in Cina, il 2019 è stato l’anno in cui JD.com ha finalmente superato il colosso in termini di incremento trimestrale degli accounts, ottenendo per la prima volta un profitto annuale.

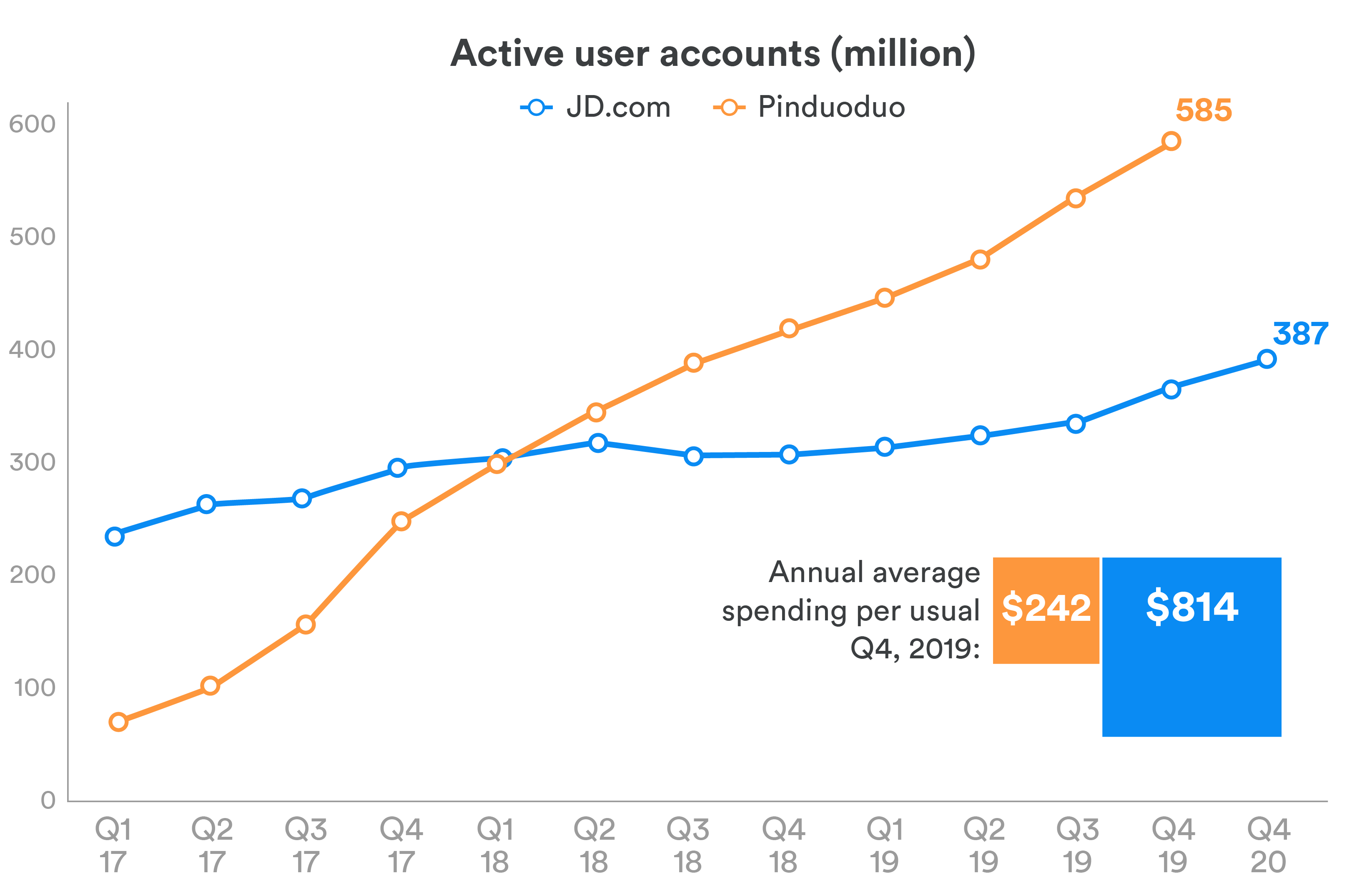

Pinduoduo ha avuto un vantaggio iniziale stabilendo una presenza nelle città e nei villaggi di livello inferiore della Cina. Tuttavia, nel 2019 la spesa media per singolo account di JD.com era quasi il triplo rispetto a Pinduoduo.

Vale però la pena notare che Pinduoduo non ha perso il vantaggio sul totale degli account clienti. JD ha registrato 362,0 milioni e 471,9 milioni di “conti clienti attivi” negli anni chiusi rispettivamente al 31 dicembre 2019 e 2020. Nel suo ultimo aggiornamento (30 giugno 2021), la società ha riportato un numero aumentato a 531,9 milioni. Negli stessi periodi considerati, gli account di Pinduoduo erano 585,2 milioni e 788,4 milioni (dicembre 2019 e 2020). I dati dell’ultimo aggiornamento (anche qui il 30 giugno 2021), riportano un totale di 849,9 milioni.

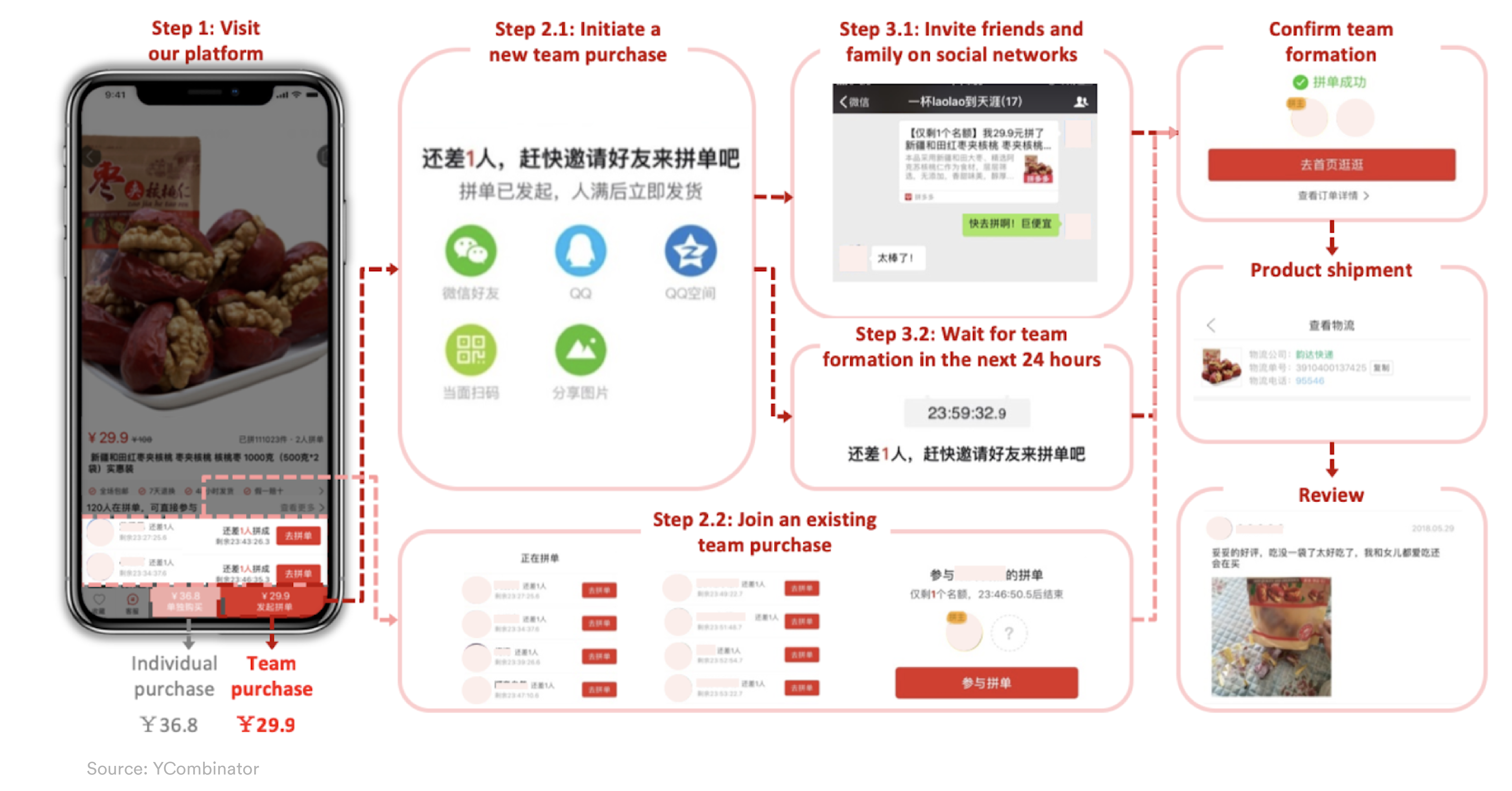

La maggiore spesa media, in JD rispetto a Pinduoduo, è in parte attribuibile al fatto che le vendite dirette del primo hanno una preponderanza di beni di elevato valore, come elettrodomestici ed elettronica di fascia alta. mentre quelli del secondo dispongono di un espediente efficace: il “acquisto in team”, che permette forti sconti da parte dei fornitori.

Nell’app Pinduoduo, i fornitori elencano due prezzi per ogni articolo: uno per l’acquisto individuale e uno per l’acquisto di squadra. Gli utenti possono pagare il prezzo più alto o trovare un team entro 24 ore, utilizzando il social media della stessa app o il proprio elenco di contatti. Se il team viene completato entro il tempo, gli articoli vengono spediti al prezzo inferiore. In caso contrario, tutti i partecipanti vengono rimborsati. I vantaggi di questa funzione sono così interessanti per gli utenti, che quasi tutte le transazioni Pinduoduo vengono completate utilizzando questo sistema.

Pinduoduo è andato oltre gli articoli non deperibili, consentendo l’acquisto di generi alimentari con un modello simile di “team purchase”. Questo segmento, denominato Duo Duo Grocery, è nato nell’agosto 2020 ed opera in 300 città cinesi. Gli ordini effettuati tramite l’app prima delle 23:00 sono pronti per il ritiro alle 16:00 del giorno successivo, presso selezionati punti di raccolta. Nel 2020, Pinduoduo ha raddoppiato il Gross Merchandise Value legato ai prodotti agricoli rispetto all’anno precedente, a 270 miliardi di yuan (42 miliardi di dollari), consolidandosi come la più grande piattaforma agricola della Cina.

Pinduoduo semplifica l’esperienza di acquisto offrendo piccole quantità di credito per gli accessi frequenti, scontando determinati prodotti sulla base dei click ricevuti dal relativo link, creato da un utente alla ricerca di un team, oltre ad una varietà di programmi fedeltà e premi per le recensioni condivise. Bisogna sottolineare l’importanza di queste ultime, in una cultura in cui l’acquisto di beni e generi alimentari continua ad essere in gran parte guidato dalle raccomandazioni.

La società è finalmente diventata redditizia nel trimestre terminato il 30 giugno di quest’anno, registrando un utile netto di 373,9 milioni di dollari. Inoltre, la quota percentuale dei costi di vendita e di marketing – importante per un’azienda come questa – è scesa negli ultimi 3 trimestri dal 68% delle entrate totali al 47%. Effettivamente, l’azienda sta realizzando economie di scala nella costruzione e nella monetizzazione della propria base clienti. Inoltre, Duo Duo Grocery mostra già segnali di rapida crescita: ha contribuito al 12% delle entrate dell’azienda in questo trimestre di giugno.

JD.com gestisce la propria rete ed infrastruttura logistica e possiede direttamente le scorte per una parte considerevole delle sue vendite. Questo genere di strategie attira i commercianti e consumatori di fascia alta. L’attenzione dell’azienda sulla creazione di una società di logistica – JD Logistics – per i terzisti, è un mezzo per differenziarsi nello spietato settore dell’e-commerce cinese. JD Logistics ha registrato un fatturato di $ 11,4 miliardi nel 2020, con un aumento del 47% su base annua. Nonostante sia stato uno dei soli 4 corrieri a mantenere la normale attività durante la pandemia, questo ramo dell’azienda ha registrato comunque una perdita di $ 621 milioni nel 2020, superiore ai $ 342 milioni dell’anno precedente. Inoltre, la logistica rimane terribilmente dipendente dall’attività di JD.com: oltre il 50% delle entrate di JD Logistics, infatti, proviene da JD Group e dalle altre società affiliate. L’IPO di JD Logistics a maggio è stata la seconda più grande nella storia di Hong Kong, con una valutazione della società di $ 36 miliardi. L’azienda, comunque, non ha ridotto gli investimenti in questo settore: in un report recente la spesa per infrastrutture riportata era di quasi 1 miliardo di dollari. Questo dimostra fiducia nei progetti.

La società gestisce dal 2016 anche JD Fresh, un servizio di consegna degli alimenti freschi, ed investendo 800 milioni di dollari in Dada Nexus, un servizio di delivery, per competere con il modello di acquisti di gruppo di Pinduoduo in questo segmento.

Non sorprende che sia JD.com che Pinduoduo abbiano ricevuto raccomandazioni “Buy” da molti analisti ed attirato investimenti da un numero crescente di investitori istituzionali.

In conclusione

In Occidente, Shopify rappresenta il principio fondamentale dell’e-commerce: un mezzo agile per consentire alle aziende di connettersi e negoziare con i clienti in lungo e in largo mentre Amazon è diventata oramai una mega-azienda. Sembrerebbe uno scontro tra Davide e Golia. Confrontando la performance delle azioni di Amazon (AMZN) e Shopify (SHOP) rispetto al benchmark S&P 500 (SPX) nell’anno in corso (YTD) sembrerebbe che Davide stia vincendo, proprio come nella storia.

L’aumento dell’inflazione e l’aumento dell’organico avevano già indotto Credit Suisse ad abbassare il prezzo indicativo per Amazon. Questo è lo stesso motivo per cui il prezzo obiettivo per Shopify è stato abbassato, il che ha senso: l’inflazione in assenza di una crescita salariale significativa strangola i consumi. Il titolo Shopify è comunque aumentato dopo l’aggiornamento del terzo trimestre, mentre Amazon continua a sottoperformare.

In Oriente, JD.com esemplifica la difficoltà di avviare una grande attività di e-commerce: spese in perdita in tecnologia, promozioni ed una vasta rete logistica sono una caratteristica tipica di questo settore. Data la facilità di passare da un rivenditore online all’altro, è logico che offrire soluzioni logistiche efficaci ad altre società di e-commerce sia un modo per garantirsi la sopravvivenza nel lungo termine e la crescita dei ricavi.

La mancanza di un’apposita infrastruttura di distribuzione è il tallone d’Achille di Pinduoduo. Alibaba spadroneggia grazie ai suoi accordi con un ampio elenco di importanti società di distribuzione, investendo anche in alcuna di quelle. Se i costi delle consegne dovessero aumentare, i margini di profitto di Pinduoduo crollerebbero. Tuttavia, potrebbe esserci un raggio di luce nell’attuale giro di vite tecnologico: Alibaba è stata duramente ripresa dal governo per aver abusato della sua posizione di mercato ed è improbabile che lo rifaccia presto.

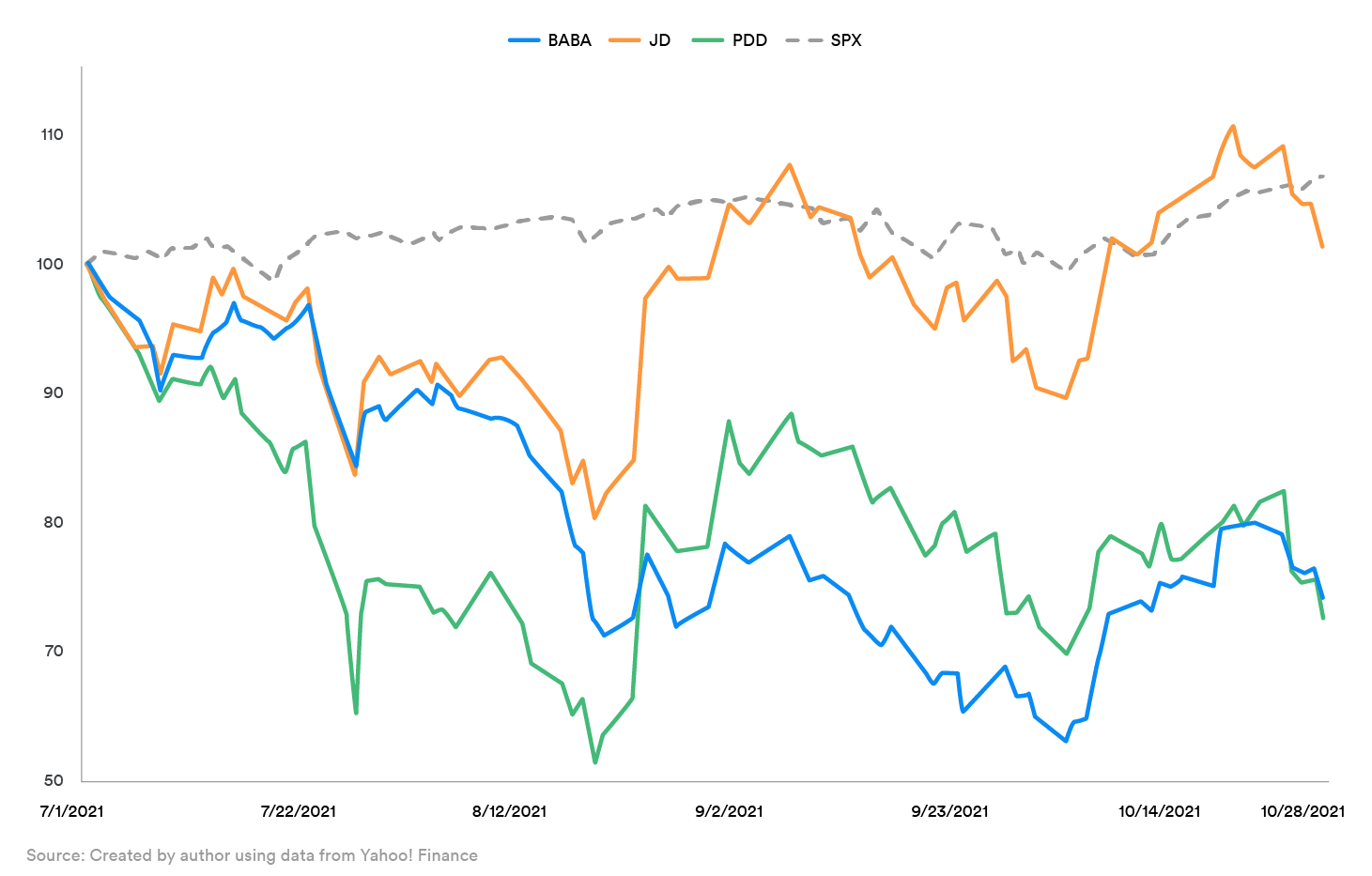

Per avere un’idea migliore dell’attuale situazione, esaminiamo la performance di questi tre titoli da luglio – quando la maggior parte delle recenti azioni normative si erano esaurite – fino alla scorsa settimana, rispetto al benchmark S&P 500 (SPX). La storia si fa interessante.

Tutti e tre i titoli, nonostante modelli di business e fondamentali molto diversi, anche nell’ultima settimana continuano a mostrare segni di depressione. Questo potrebbe dipendere dagli investitori istituzionali, che ultimamente sono piuttosto nervosi riguardo ai rendimenti dei titoli cinesi. Tuttavia, gli analisti che coprono queste società hanno raccomandato il “Buy” sulla base dei loro fondamentali. Se ci saranno nuovi ostacoli normativi che avranno un impatto maggiore sull’uno o sugli altri è, ovviamente, una questione ancora da vedere.

Per gli investitori che desiderano implementare strategie di breve termine in entrambe le direzioni, Leverage Shares mette a disposizione gli ETP Long 3x su Shopify (3SHP) e JD.com (3JD), insieme agli ETP Short (-1x) su Shopify (SSHO) e JD.com (SJD. Leverage Shares offre anche gli ETP Stock Tracker 1x su Shopify (SHFY), JD.com (JD1X) e Pinduoduo (PDD).

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green