2022, l’anno della tigre

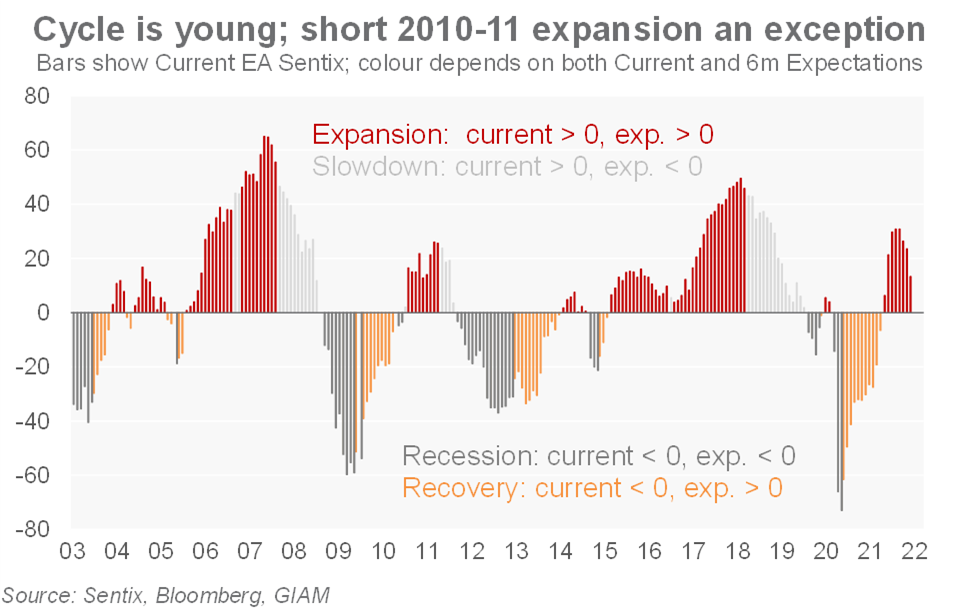

Il nuovo anno cinese inizierà il 1° febbraio, e sarà l’Anno della Tigre: vigorosa, coraggiosa, ma emotiva e sensibile. I mercati azionari hanno ruggito durante le festività prima di fare un passo indietro la scorsa settimana, quando la Fed ha mostrato i suoi denti. Questo potrebbe riassumere bene i conflitti che dobbiamo attenderci nel 2022. Il ciclo attuale è ancora giovane e, mentre il Covid diventerà endemico, una solida spesa per investimenti capex e il ciclo di consumo sosterranno la ripresa in corso. Ma l’inflazione persistente sosterrà una normalizzazione della politica monetaria e le oscillazioni della Fed (inflazione vs. crescita) creeranno volatilità. In tre settimane il tasso OIS USD 5y3m è passato dall’1,35% all’1,75%, un valore più realistico ma ancora basso, considerando che l’inflazione breakeven 5y5y è al 2,50%. I problemi di sostenibilità del debito e stabilità finanziaria dovrebbero contenere i rendimenti a lungo termine, ma il probabile Quantitative Tightening della Fed rende prudente la nostra previsione del 2% a 10 anni.

Ci aspettiamo che il credito mostri resilienza, con una particolare attenzione alle azioni della BCE riguardo alle obbligazioni green. Anche le valutazioni e la pazienza della BCE offrono protezione ai titoli europei, ma un’asset allocation tattica, strategie di hedging e generazione di alfa saranno sempre più importanti. L’Europa sarà al centro dell’attenzione politica nel primo semestre, tra Ucraina, elezione del Presidente in Italia e le incerte elezioni francesi. Nel secondo semestre il focus si sposterà verso gli Stati Uniti con le elezioni di medio termine, dove Biden perderà la maggioranza parlamentare. Quali i rischi collegati? Un “errore” della Fed, una transizione energetica disordinata e una nuova variante del COVID sono in cima alla nostra lista.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green