Trasparenza dei costi e fondi pensione, aggiornati dalla Covip i valori degli ISC aggregati al 31 dicembre 2021

La previdenza complementare rappresenta un percorso di investimento finalizzato alla integrazione pensionistica, sempre più necessario in prospettiva considerando gli effetti tendenziali determinati dal calcolo integrale dei trattamenti di quiescenza con il metodo contributivo.

I fattori determinanti della futura rendita che verrà erogata dai fondi pensione/pip sono rappresentati oltre che dalla tipologia di rendita che verrà scelta calibrandola sulle esigenze personali e familiari (rendita vitalizia rivalutabile, rendita vitalizia rivalutabile reversibile, rendita vitalizia certa per n anni, rendita vitalizia con controassicurazione, rendita vitalizia con copertura per rischio di non autosufficienza) da una congerie di elementi chiave rappresentati dall’entità dei versamenti accumulati nel corso della vita lavorativa, dalla durata del periodo di contribuzione, dai rendimenti realizzati e consolidati e, last but not least, dal costo del piano previdenziale.

In questa prospettiva la Covip ha posto come uno dei principali driver della propria attività di vigilanza e di stimolo quello di favorire una diffusa e trasparente informazione sul mercato previdenziale per consentire agli aderenti di acquisire in maniera compiuta una adeguata consapevolezza sulla onerosità delle diverse soluzioni di integrazione pensionistica utile sia in fase di iscrizione che nella eventualità in cui si volesse trasferire la propria posizione individuale ad altra forma previdenziale.

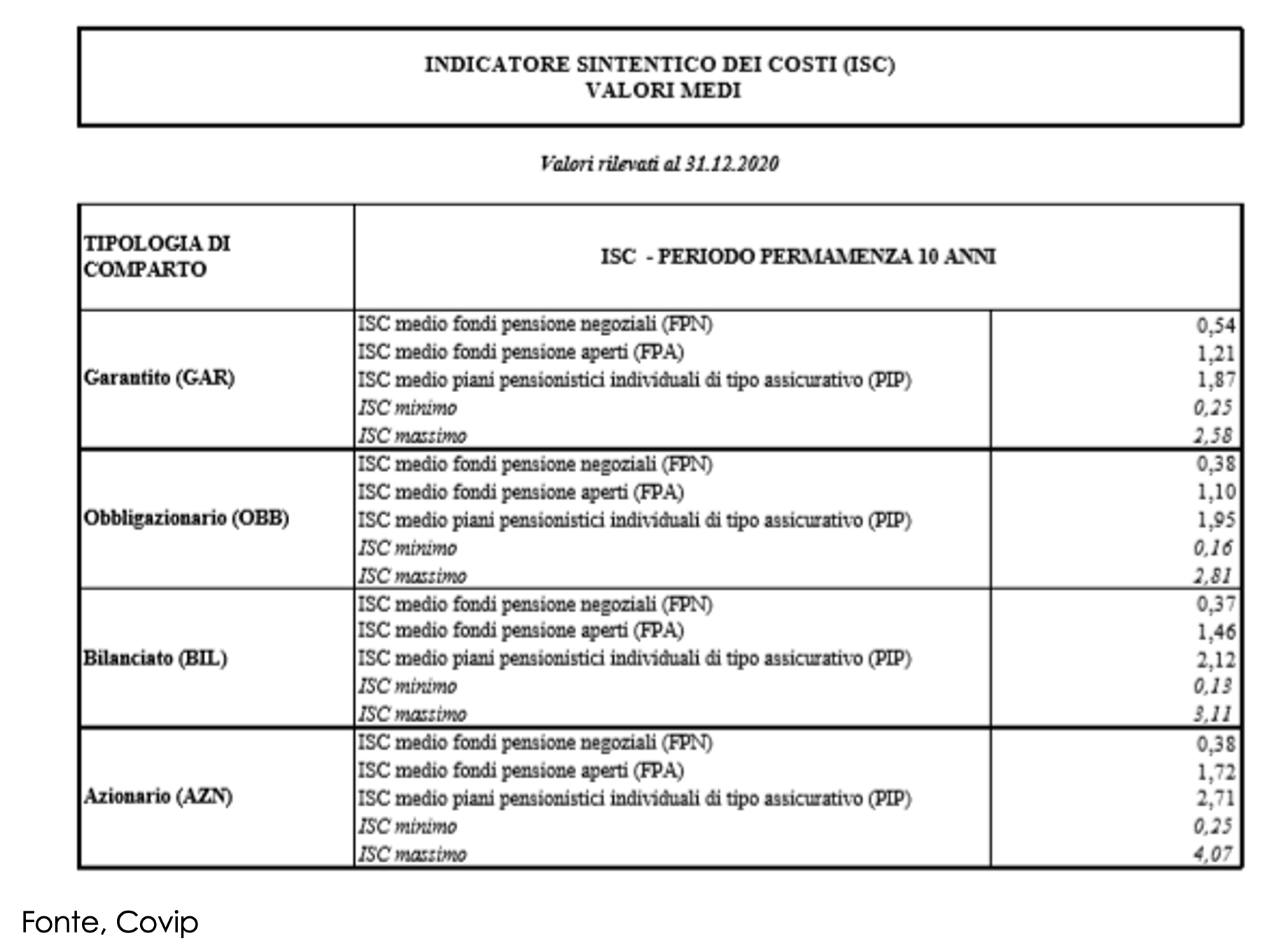

In quest’ottica sin dal 2007 ha introdotto l’ISC, l’Indicatore Sintetico di Costo, parametro che esprime in modo semplice e immediato l’incidenza percentuale degli oneri sostenuti annualmente da un iscritto sulla propria posizione individuale accumulata. L’indicatore è calcolato da tutte le forme pensionistiche per ciascuna opzione di investimento offerta secondo un’analoga metodologia definita dalla Covip in maniera tale da rendere confrontabili le diverse soluzioni previdenziali. Le stime sono effettuate ipotizzando il versamento di un contributo annuo di 2.500 euro e un rendimento annuo del 4 per cento; l’ISC è calcolato considerando diversi periodi di partecipazione (2, 5, 10 e 35 anni); esso tende dunque a ridursi all’aumentare dell’orizzonte temporale per effetto della ripartizione delle spese fisse su un montante in via di accumulazione.

La Commissione di Vigilanza ha ora pubblicato sul proprio sito i valori degli Indicatori Sintetici di Costo aggregati al 31 dicembre 2021 fornendo i valori degli ISC medi, massimi e minimi per le varie tipologie di forme e comparti da utilizzare per la predisposizione del grafico contenuto nella “Scheda dei Costi” della Nota informativa. I valori di ISC minimo e ISC massimo delle diverse tipologie di comparto sono determinati considerando complessivamente tutti i comparti dei fondi pensione negoziali, dei fondi pensione aperti e dei PIP appartenenti alla stessa categoria di investimento del comparto.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green