Aumento dei tassi d’interesse: le obbligazioni convertibili possono stupire positivamente

La guerra in Ucraina e le sue conseguenze hanno ulteriormente inasprito il problema dell’inflazione. Se le banche centrali dovessero introdurre in modo più moderato l’aumento tassi d’interesse previsto per quest’anno, sarebbe quasi inevitabile, così come le relative ripercussioni sui mercati. In questo contesto, molti investitori si stanno giustamente chiedendo come reagire. Per questo può valere la pena considerare le obbligazioni convertibili. Lukas Buxtorf, gestore di fondi presso Credit Suisse, ne spiega le ragioni.

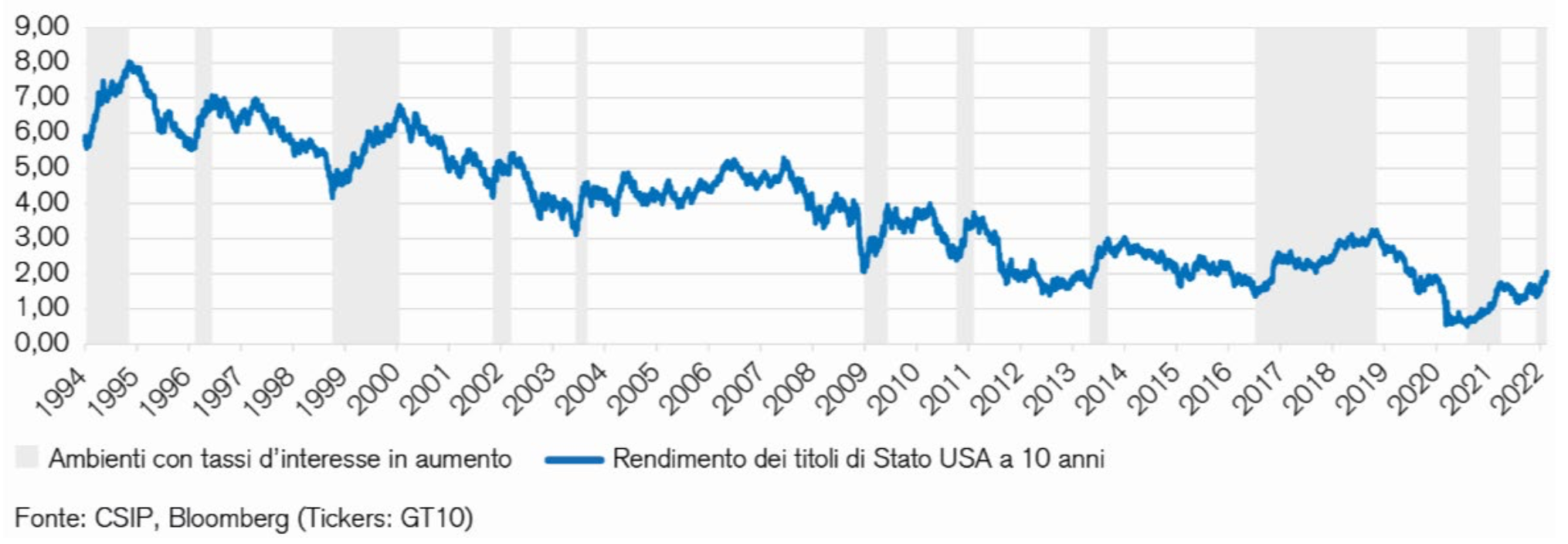

Da novembre dello scorso anno i barometri dell’inflazione in USA ed Europa puntano decisamente verso l’alto e probabilmente saliranno ancora a causa dell’impatto sui prezzi delle materie prime, prodotti agricoli e fonti energetiche della guerra in Ucraina. Emergono inoltri indizi di una tendenza rialzista a lungo termine, indotta da cambiamenti globali come la decarbonizzazione dell’economia o l’interruzione delle catene di creazione del valore dovuta alla pandemia. Questo ha spinto diverse banche centrali, in primis quella statunitense, a intraprendere la lotta contro l’inflazione e a prospettare una politica monetaria più restrittiva. Gli investitori hanno già reagito alle attese di una politica monetaria meno accomodante vendendo, su larga scala, titoli di Stato e contribuendo così a fare crescere fortemente i rendimenti a scadenza. Dall’inizio di quest’anno, i rendimenti dei titoli di Stato statunitensi a 10 anni sono saliti dall’1,51% al 2,04% (CSIP, Bloomberg), per poi recuperare leggermente a causa del conflitto Russia-Ucraina perché percepiti come «approdo sicuro».

Le obbligazioni convertibili sorprendono positivamente nelle fasi di aumento dei tassi d’interesse

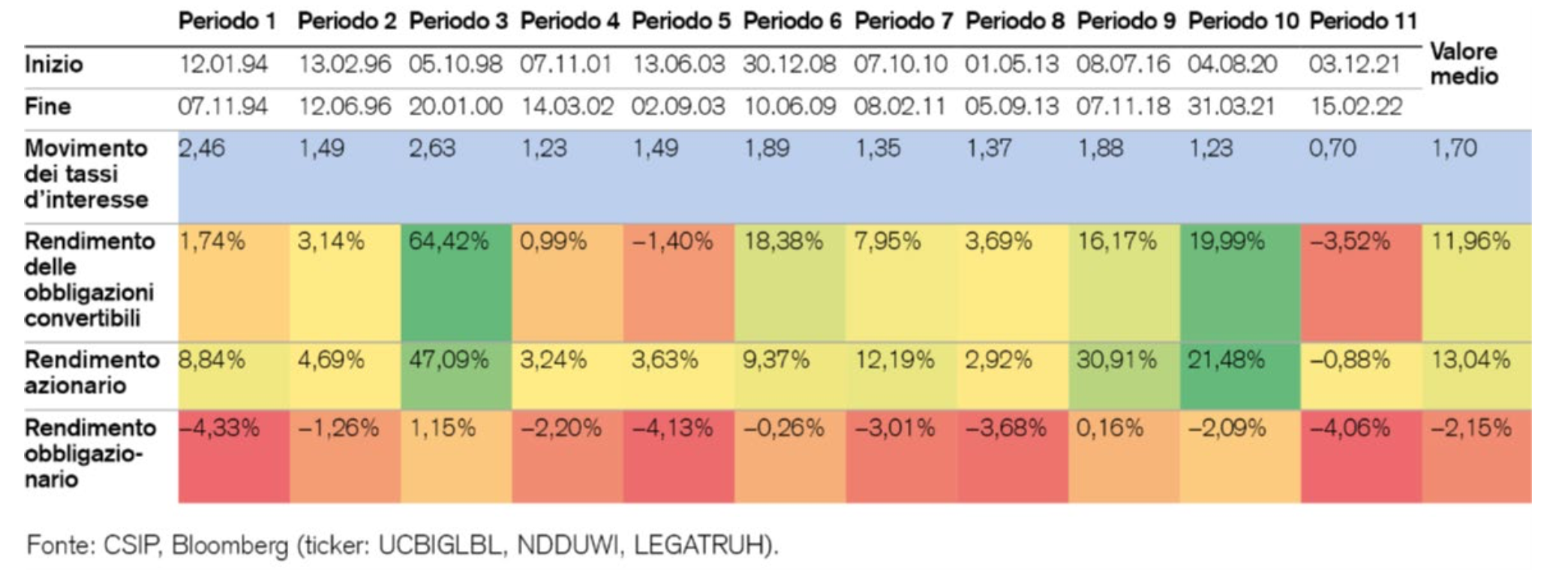

Che si tratti di titoli di Stato o di obbligazioni societarie, quando i tassi d’interesse aumentano, gli investimenti a reddito fisso attraversano un momento piuttosto difficile. Le obbligazioni convertibili sono però un’eccezione, sembrano essere infatti più resistenti in questo contesto. Lo si evince dai «Refinitiv Convertible Indices» introdotti nel 1994 e dal confronto tra la performance delle obbligazioni convertibili globali e quella delle azioni globali. Ci sono infatti state dieci fasi a oggi in cui i titoli di Stato statunitensi a 10 anni hanno guadagnato più dell’1%, nonostante il livello dei i tassi d’interesse sia tendenzialmente sceso durante il periodo di osservazione (si veda la figura 1). Per prendere in considerazione le condizioni correnti, abbiamo incluso nelle nostre osservazioni l’attuale moderato aumento dei tassi dello 0,7%.

Non sorprende che l’indice obbligazionario globale, costituito principalmente da titoli di Stato e obbligazioni societarie investment grade, se la sia cavata piuttosto male negli ultimi periodi. I credit spread più bassi raramente hanno compensato l’aumento dei tassi d’interesse. Le obbligazioni convertibili, invece, hanno sorpreso positivamente. Non solo hanno registrato una buona performance in 9 periodi su 11, con una media del 12%, ma hanno anche quasi eguagliato la performance delle azioni globali (si veda la figura 2).

Partecipazione azionaria storicamente a livello elevato

Rispetto ad altri strumenti a reddito fisso, fra i motivi principali vi è, da un lato, la minore duration effettiva delle obbligazioni convertibili. Dall’altro, i rendimenti positivamente correlati al mercato azionario a causa del diritto di conversione hanno anche un effetto favorevole sul comportamento delle obbligazioni convertibili in un contesto di aumento dei tassi d’interesse. La partecipazione azionaria sorprendentemente alta di oltre il 90% è dovuta a vari aspetti tra cui, ad esempio, le dinamiche vantaggiose sul mercato primario o anche una dispersione particolarmente elevata della performance delle azioni sottostanti in queste fasi. Questo, in combinazione con il profilo di rischio asimmetrico dell’obbligazione convertibile, si rivela una posizione di partenza favorevole.

Potenziale delle obbligazioni convertibili non sfruttato nell’attuale fase dei tassi d’interesse

In questa fase di aumento dei tassi d’interesse le obbligazioni convertibili non hanno ancora potuto sviluppare tutto il loro potenziale. Il peso elevato del settore tecnologico, che comprende anche molte aziende orientate alla crescita, ne è la causa. La prospettiva di un aumento dei tassi ha avuto un impatto negativo in questo settore, poiché gli utili, di cui si potrà beneficiare più avanti, ora devono essere scontati a un tasso d’interesse maggiore. La buona notizia è però che molte di queste obbligazioni convertibili sono ora di nuovo al di sotto dei loro massimi, offrendo così un’opportunità di ingresso a livelli più bassi. Quindi, per gli investitori ci sono due ragioni che inducono a riflettere su un investimento in obbligazioni convertibili: una correlazione storicamente positiva tra i tassi d’interesse e la performance della classe di investimento e prezzi di ingresso più bassi rispetto al fine 2021.

Figura 1: Rendimento dei titoli di Stato statunitensi a 10 anni dal 1994

Figura 2: Obbligazioni convertibili a confronto nelle fasi di aumento dei tassi d’interesse (1994-2022)

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green