Covid, Ucraina e mercati: sarà una ripresa rapida?

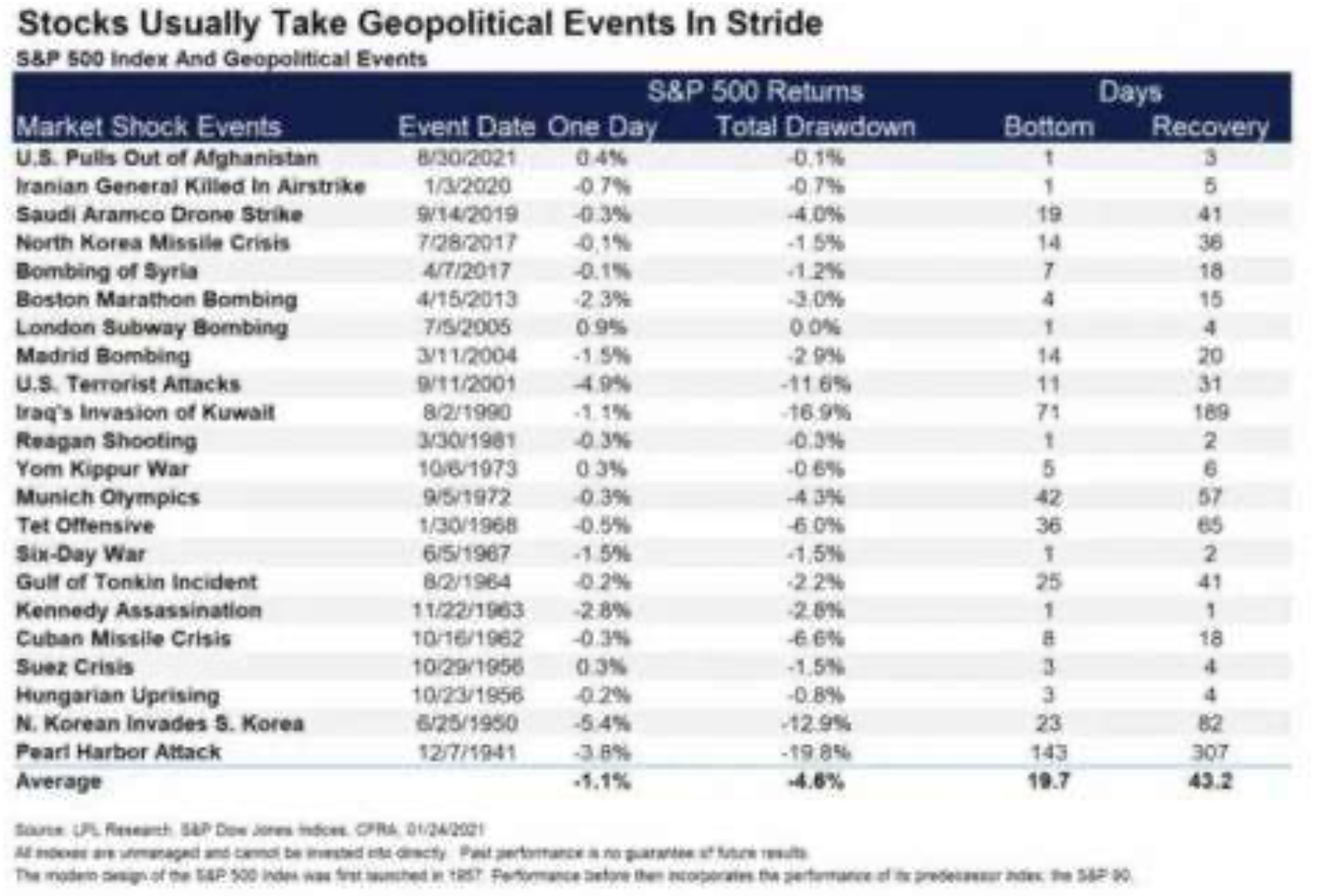

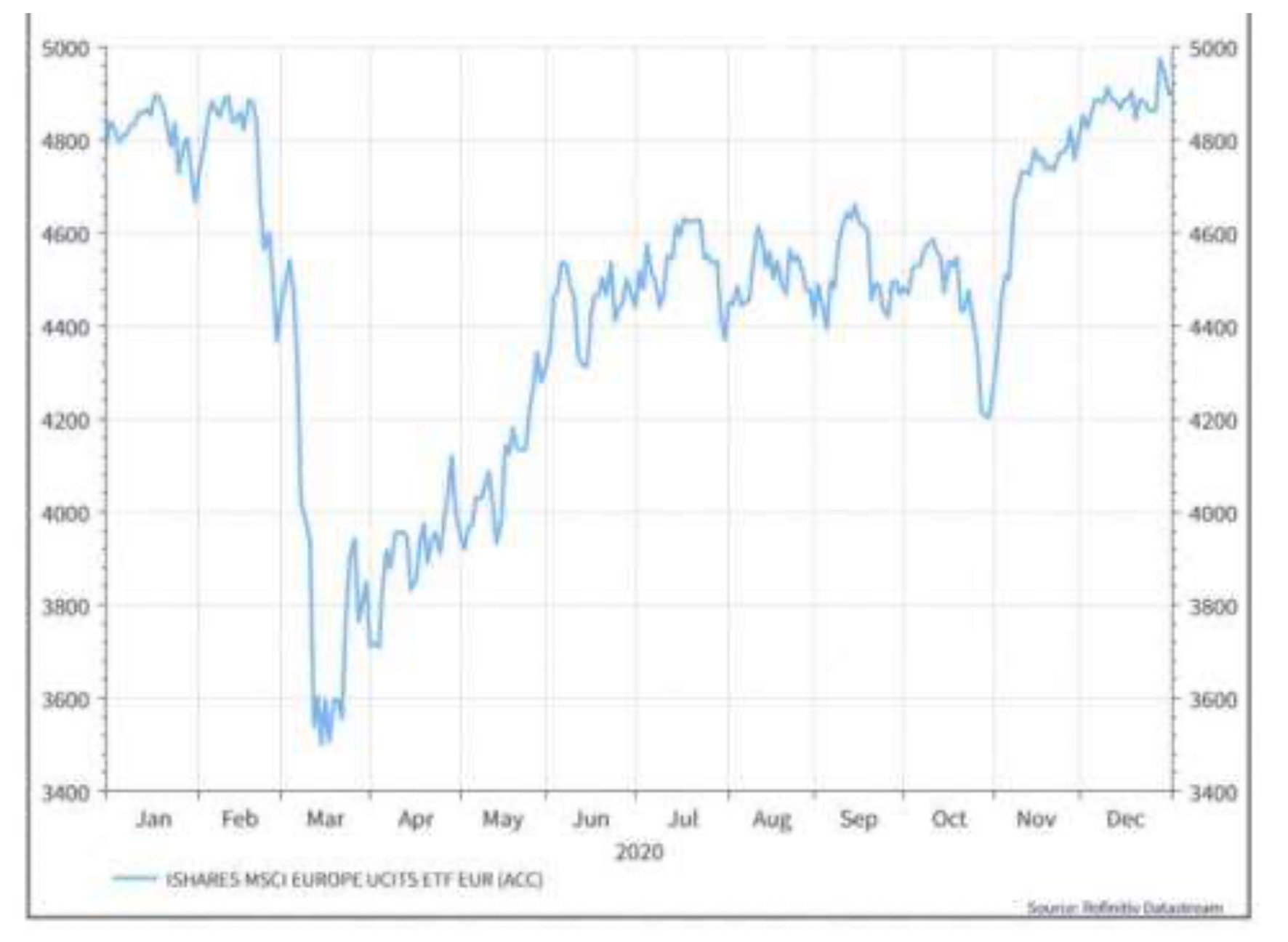

L’Etf dei mercati azionari europei SMEA (SMEA.MI) è tornato al di sopra dei livelli del 23 febbraio, alla vigilia dell’invasione russa dell’Ucraina. A questo proposito occorre fare subito due considerazioni: in primo luogo, la storia sembra sostenere l’acquisto di asset azionari durante le crisi geopolitiche, come ben documentato da un articolo di Barry Ritholtz del febbraio 2022, da cui è tratta la tabella seguente, che mostra la performance dell’S&P500 in diversi momenti di crisi dalla prima metà del Novecento ad oggi.

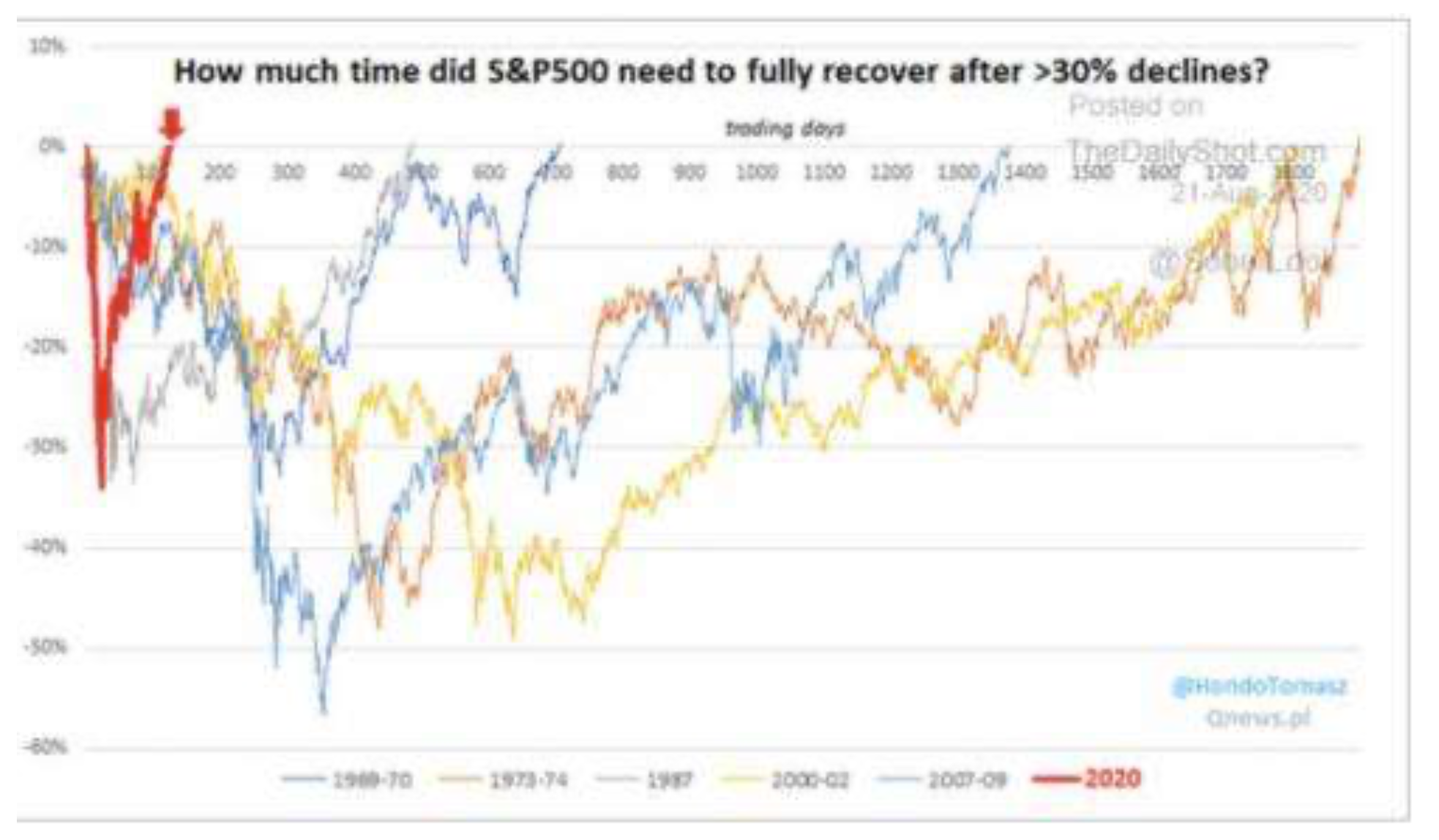

In secondo luogo, occorre notare come il mercato azionario statunitense si sia ripreso dalla recente crisi pandemica molto più rapidamente rispetto ai precedenti ribassi (Fig.2).

La storia sembra quindi destinata a ripetersi, anche se in modo forse meno evidente, quando si guarda all’attuale performance dell’Etf dei mercati azionari europei.

Inoltre, nel giugno 2020, nel pieno della crisi pandemica, i mercati azionari sembravano convinti che i governi avrebbero fornito un notevole sostegno all’economia globale e che un vaccino efficace sarebbe stato trovato molto più velocemente che in passato, rivelandosi quindi piuttosto lungimiranti.

Dunque la prospettiva di lungo termine sugli eventi geopolitici e l’esperienza più recente del Covid suggeriscono una ripresa rapida dei mercati azionari, ancora prima del miglioramento dei fondamentali.

Non mancano, ovviamente, punti di vista alternativi che sostengono il fatto che i mercati non riflettano adeguatamente la situazione attuale: il conflitto in Ucraina si sta prolungando con un grande costo in termini di vite umane e sembra abbastanza probabile che, nonostante i negoziati, la crisi geopolitica non si risolverà a breve.

A livello europeo, la guerra avrà inevitabili ripercussioni sulla crescita e sull’inflazione, tanto maggiori quanto più a lungo si protrarrà il conflitto, ma anche nel caso in cui le ostilità cessassero a breve, le sanzioni economiche messe in campo contro la Russia potrebbero avere conseguenze difficili da prevedere, anche nel lungo periodo.

In secondo luogo, quando guardiamo all’esperienza del Covid, vediamo un sostegno politico senza precedenti fornito dalle istituzioni con una rapidità eccezionale. Le premesse ora sono molto diverse: le Banche Centrali stanno “spingendo” verso politiche monetarie più restrittive e il presidente della Fed Jerome Powell ha sottolineato che l’economia statunitense è abbastanza forte da tollerare tassi di interesse più alti, mentre la Banca d’Inghilterra ha inviato un messaggio leggermente più conservativo (con un membro del MPC che ha votato per non apportare nessun cambiamento di politica monetaria). I mercati obbligazionari si aspettano altri sei (o più) rialzi dei tassi negli Stati Uniti nei prossimi dodici mesi e se questa previsione si dovesse rivelare corretta (cosa improbabile, a nostro parere), è facile immaginarsi che le aspettative di crescita negli Stati Uniti diminuiranno.

L’inversione di tendenza delle azioni europee è stata rapida ed evidenzia ancora una volta come cercare di “cronometrare” i mercati sia un compito complesso. Dobbiamo, però, essere cauti nel lasciarci guidare dall’esperienza del Covid, rispetto a cui sono cambiati non solo il contesto di politica monetaria: alla luce della ripresa economica e degli attuali livelli di inflazione, le Banche Centrali non potranno prolungare la loro azione di supporto. Per il futuro non è dunque da escludere una maggiore volatilità, che rende consigliabile un posizionamento leggermente più conservativo rispetto agli ultimi diciotto mesi, con un’ampia gamma di esposizioni al rischio, anche se è bene ricordare che l’opzione più rischiosa resta senza dubbio quella di uscire del tutto dai propri investimenti.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green