Ritorno al futuro: azioni, inflazione, materie prime

Il ritracciamento delle azioni, il superciclo delle materie prime

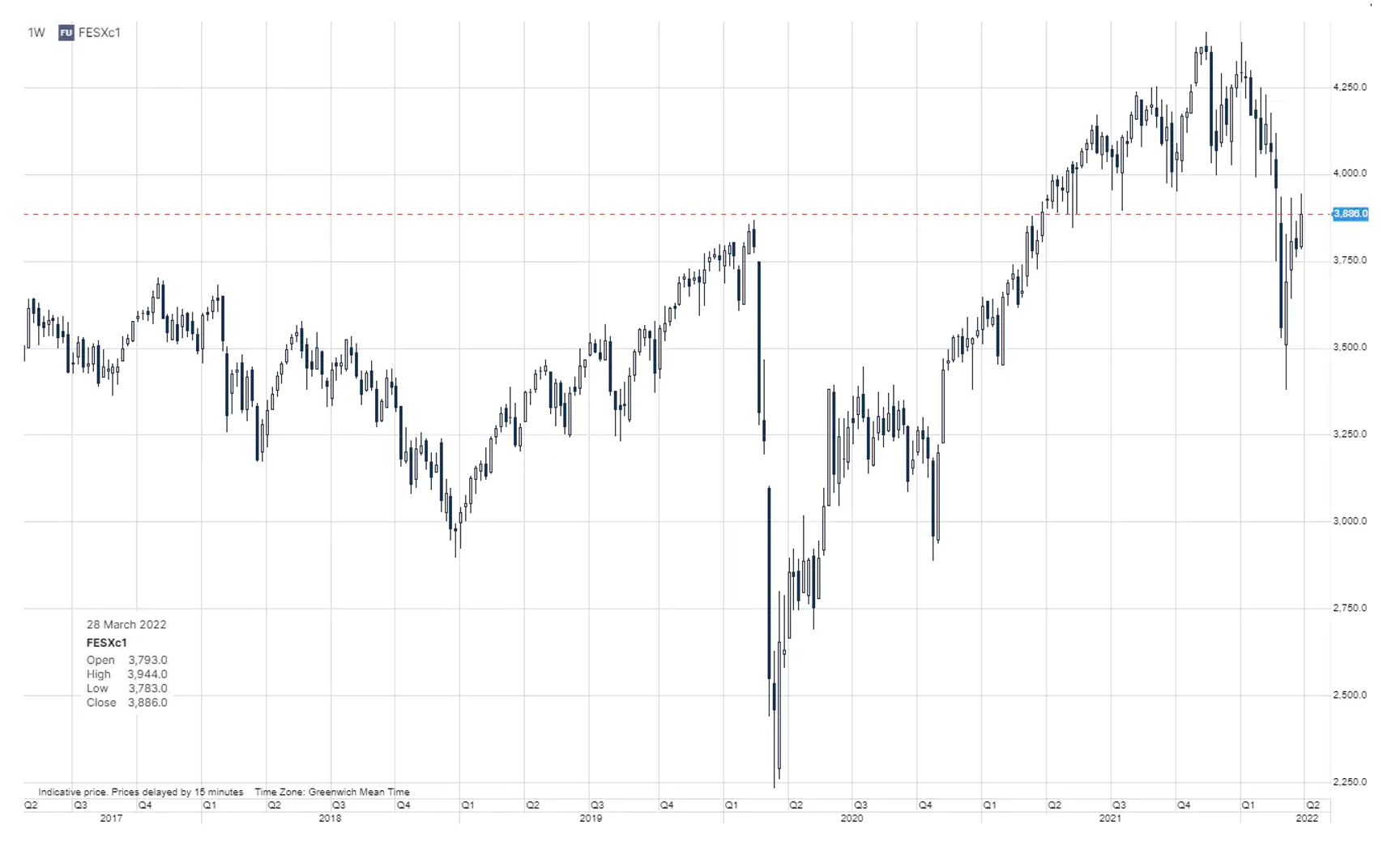

Nei giorni scorsi il mercato azionario si era ripreso grazie all’ottimismo con cui si guardava ai negoziati di Istanbul per il raggiungimento della pace tra Ucraina e Russia.

In questo contesto le azioni hanno accelerato mentre il mercato delle materie prime ha inizialmente ritracciato ma quasi subito petrolio e gas naturale hanno inviato il chiaro segnale che non vi è alcuna svolta. Nei colloqui di pace non c’è stata la tanto attesa svolta: Putin non riesce a chiudere un accordo per lui soddisfacente da permettergli di ottenere una vittoria o di conquistare la sua popolazione.

Di conseguenza, le azioni europee hanno perso nuovamente terreno ed il costo delle materie prime sta tornando a salire. A tal proposito, la Germania ha annunciato mercoledì 30 marzo che entrerà in modalità di crisi per le forniture di gas naturale a seguito della richiesta della Russia di essere pagata in rubli, decisione che l’UE ritiene irricevibile.

Se la Russia intensificherà il taglio delle forniture di gas all’Europa, la Germania per prima dovrebbe interrompere i riscaldamenti e alcune lavorazioni industriali. Berlino, sta cercando di ridurre la dipendenza dal gas russo in varie modalità: una nuova partnership con il Qatar, massicci investimenti di GNL in Tanzania e un accordo con E.ON per ottenere idrogeno verde sufficiente a coprire un terzo dell’attuale fabbisogno di gas naturale.

Sebbene l’idrogeno verde sia costoso, è diventato una strada percorribile per esigenze di sicurezza nazionale oltre che per via dei prezzi elevatissimi del gas naturale in Europa.

Azioni orfane delle materie prime: un gioco rischioso

Gli investitori spesso rimangono intrappolati dal sentiment a breve termine, dimenticando il quadro generale. Anche prima della guerra in Ucraina, il mondo si era dovuto misurare con un’emergenza energetica creata dalla domanda in crescita causata dall’uscita dalla pandemia.

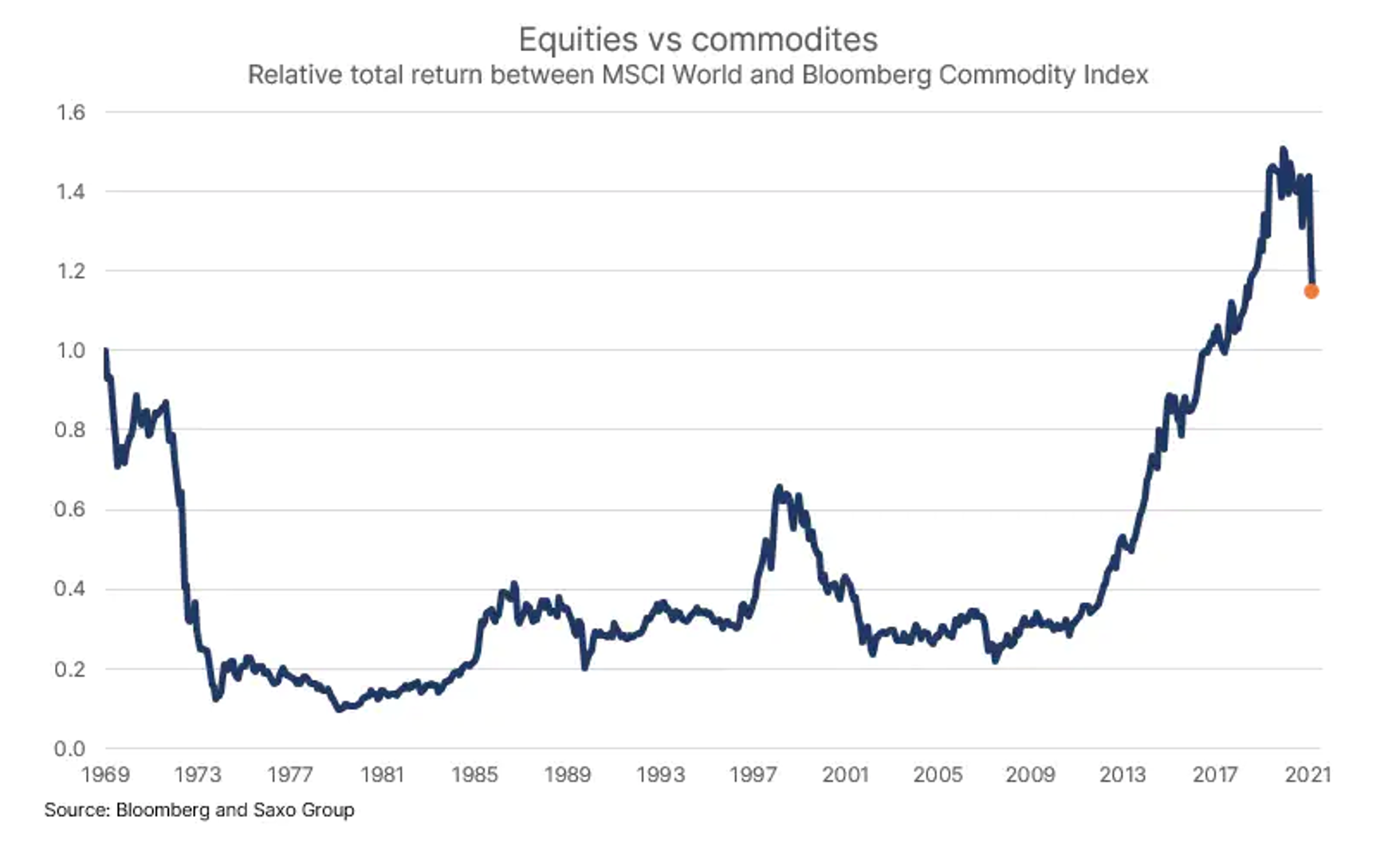

Mentre si cominciava a recuperare terreno rispetto ad anni di investimenti insufficienti in energia e metalli, la guerra in Ucraina ha amplificato la tensione sulle materie prime. Le ultime settimane di rally delle azioni e la loro risposta alla potenziale fine della guerra non corrispondono obbligatoriamente alla realtà.

Le azioni, a livello globale, sono in ribasso da ormai 15 mesi se confrontate con l’andamento delle materie prime. E, a febbraio, le azioni hanno sottoperformato del 24% rispetto alle materie prime. Questo è il più grande repricing relativo delle azioni dal 2008. Ma, cosa ancora più importante, se guardiamo le azioni rispetto alle materie prime nel quadro più ampio dal 1969, possiamo affermare che da allora abbiamo avuto due periodi in cui le azioni hanno sottoperformato drasticamente rispetto alle materie prime: gli anni ’70 e gli anni 2000. Periodi durante i quali si sono registrati, quelli che possiamo chiamare, i due precedenti supercicli delle materie prime.

L’epica sovraperformance delle azioni rispetto alle materie prime dal 2009 al 2020 è stato un periodo storico in cui i maggiori motori di profitto del mondo si attivavano anche con scarsi input dal settore delle materie prime. La creazione di ricchezza in eccesso ha “affamato” il mondo per investimenti nel mondo fisico, preparando l’economia a un massiccio shock di vincolo dell’offerta.

Per questo si può affermare che nei prossimi dieci anni potremmo trovarci nel prossimo superciclo delle materie prime e la sottoperformance delle azioni rispetto al mondo fisico. Le azioni potrebbero perdere appeal o viaggiare leggermente al rialzo come negli anni ’70, ma rispetto ad inflazione e/o materie prime, tenderanno a sottoperformare.

Gli investitori che hanno puntato su portafogli azionari al 100% negli ultimi 12 anni dovrebbero, quindi, ora a pensare a diversificare il proprio wallet su materie prime e considerare una diversa asset allocation.

I principali temi che comunque guidano lo scenario attuale sono ancora la logistica, la sicurezza informatica, il settore delle materie prime, la difesa e la trasformazione verde. A livello macro, le obbligazioni inflation-linked e le materie prime sovraperformeranno le obbligazioni nominali e le azioni.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green