Lagarde equilibrista ed inflazione USA al massimo da 40 anni

La riunione BCE di oggi si è complessivamente risolta con un tentativo di mettere insieme le istanze dei falchi e delle colombe con un risultato che risulta essere mediamente più hawkish.

In sintesi alcuni punti:

- Tapering accelerato con approdo a 20 Mld€ a giugno (prima era previsto ad ottobre)

- Esplicitazione della possibilità di fine del QE nel terzo trimestre se non vi sarà un rallentamento dell’inflazione

- Unica nota leggermente più dovish è sul timing del primo rialzo tassi non più “subito dopo” la fine del QE ma “qualche tempo dopo”

Il tutto condito dalla premessa in apertura di fare tutto il possibile per preservare la stabilità dei prezzi e la stabilità finanziaria.

La Lagarde ha sottolineato che la guerra in Ucraina pone rischi al ribasso sulla crescita, ma pone rischi significativamente al rialzo sull’inflazione.

Ha cercato inoltre di enfatizzare il fatto che non si tratterebbe di accelerazione del tapering né di manovre più restrittive ma solo di normalizzazione con condizionalità in base ai prossimi dati.

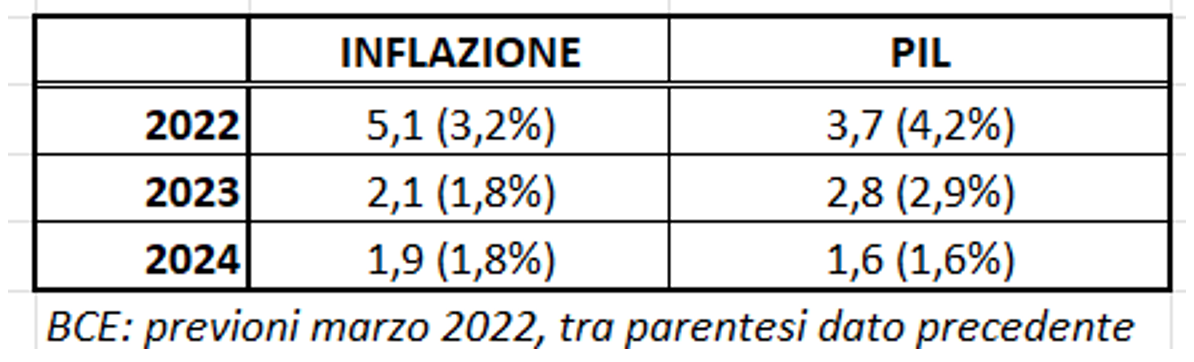

Sul fronte stime su Pil ed inflazione, in questa tabella il quadro aggiornato:

Nel frattempo, l’inflazione US di febbraio ha confermato le attese posizionandosi al 7,9%, massimo da 40 anni, trainata ancora dalla componente affitti (con peso oltre il 30% nel paniere) ed alimentari, insieme a quella energetica.

In sintesi:

- La Bce ha cercato di fare una sintesi tra le due posizioni estreme all’interno del board, ossia chi propendeva per un nulla di fatto ed attendere gli sviluppi e chi invece propendeva per agire senza alcuna condizionalità. Alla fine, la scelta è stata per una decisione di azione ma con condizionalità, ossia riservandosi le decisioni sulle mosse future (fine del QE e rialzo tassi) in base agli sviluppi. Un tentativo di risolvere nel breve l’arduo dilemma posto dallo scenario stagflattivo, che diventa sempre più probabile per l’area, accentuato ed anticipato dalla guerra in Ucraina.

- Complessivamente la decisione di oggi comporta maggiore incertezza soprattutto per i bond periferici, dal momento che il probabile ulteriore aumento dell’inflazione nei prossimi mesi aumenta la probabilità di stop del QE nel terzo trimestre.

- La Lagarde, su apposita domanda, ha cercato di far riferimento alla via di fuga della politica fiscale, dicendo che in questa fase è di fondamentale importanza, facendo esplicito riferimento a quanto i capi di governo europei (in queste ore riuniti nel vertice di Versailles) potrebbero decidere sia in forma congiunta sia a livello di singoli Stati.

- Sul fronte Fed, la conferma del dato sull’inflazione di febbraio in linea con il consenso, fa propendere verso l’ipotesi di inizio della fase di rialzo con 25pb il prossimo 16 marzo. Gli operatori al momento incorporano attese di circa 6 rialzi nel 2022. Allo tesso tempo, però, continua la lunga fase di salari reali negativi dal momento che gli incrementi dei salari non riescono a tenere il passo dell’inflazione, il che potrebbe impattare in modo significativo sulla crescita nei prossimi mesi.

La Fed pertanto ha lavoro facile nel breve dal momento che dovrà agire solo sul fronte inflazione ma, tra qualche mese, anche negli Usa, si potrebbe aprire il dilemma di politica monetaria (cosa privilegiare, inflazione o crescita) in vista di un possibile rallentamento marcato della crescita, anticipato proprio dalla lunga fase (11 mesi consecutivi) di salari reali negativi.

Pertanto, i tassi a lungo termine potrebbero progressivamente stabilizzarsi ed essere sempre più espressivi delle attese sulla crescita piuttosto che delle attese di politica monetaria.

- Se a questo si aggiunge la permanenza di elevate aspettative di inflazione, la prospettiva è di una lunga fase di tassi reali negativi, in attesa che ad un certo punto le politiche monetarie trovino un bilanciamento maggiore tra crescita ed inflazione.

- Condizioni di tassi reali negativi in prospettiva per il prossimo trimestre/semestre depongono a favore di un accumulo progressivo e graduale del comparto tech sull’equity e dell’oro.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green